02

云天化

云天化01:主营概况

云天化的营收中有一块商贸物流,这一块基本上是没有利润的,所以看剩下的就行。

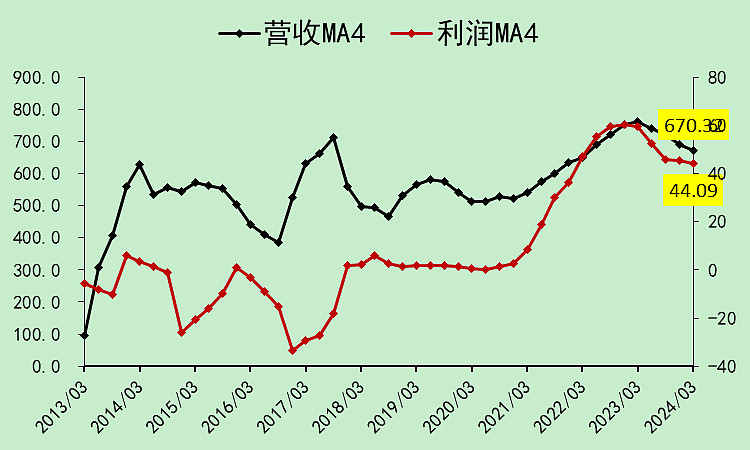

云天化02:营收利润

云天化营收利润趋势,比行业好一点,下降没有特别明显。

但在2018年之前,亏的也更严重。

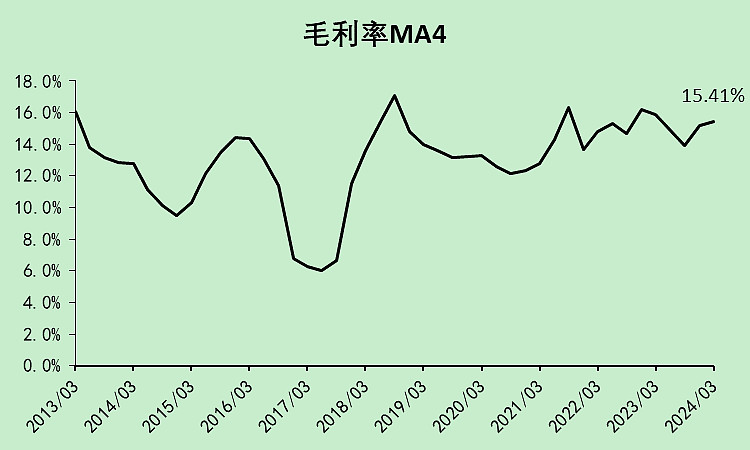

最近的毛利率很稳定。毛利率15.41%高于行业的13.55%。

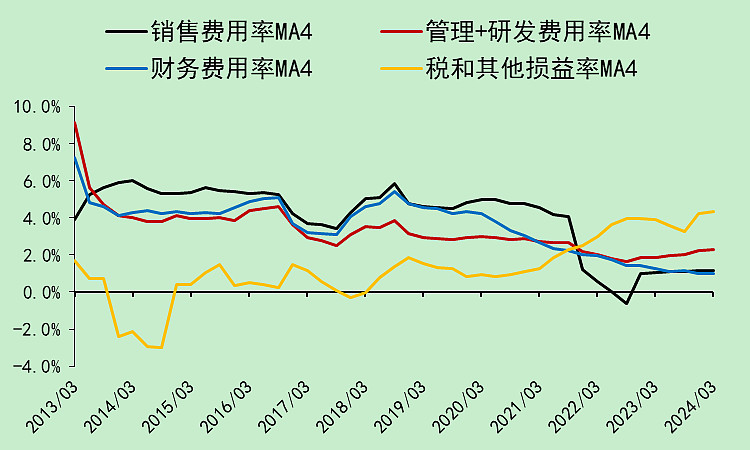

费用率整体走低。

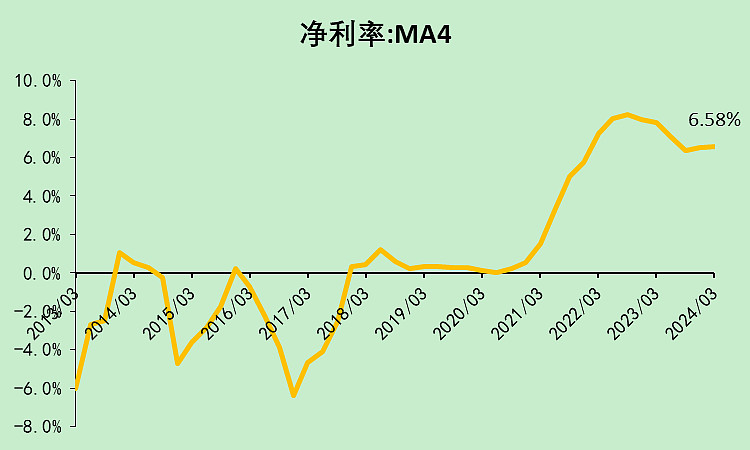

净利润率6.58%,高于行业的4.77%。

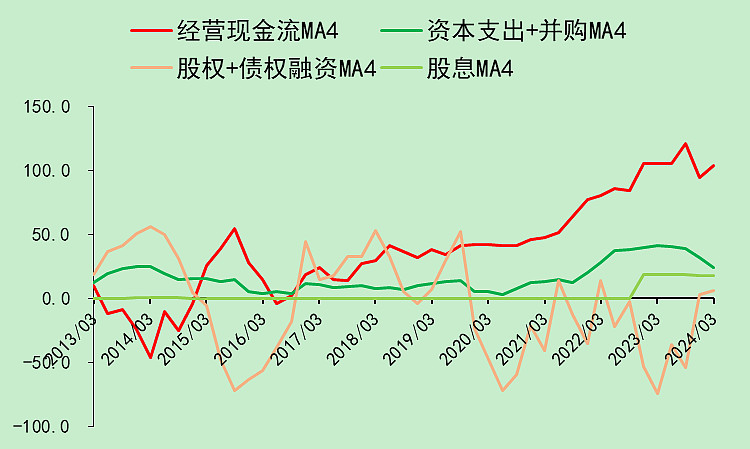

云天化03:现金流量

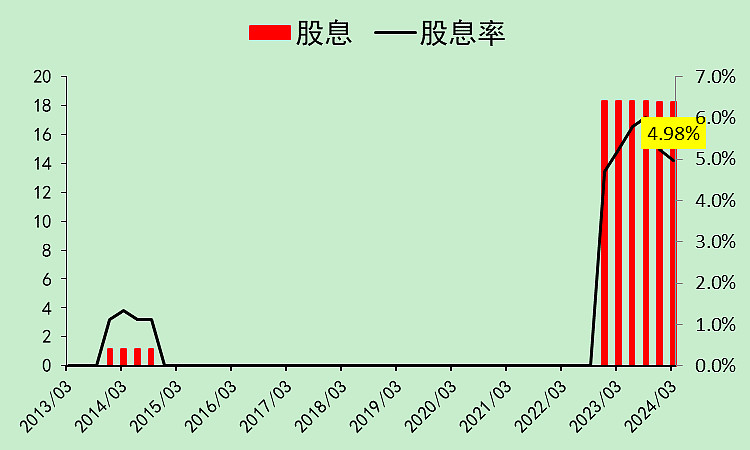

经营现金流非常好,资本支出下降,股息上升,进行了大量的债务清偿。

股息率高达4.98%,远高于行业整体的3.18%。

云天化04:资产负债

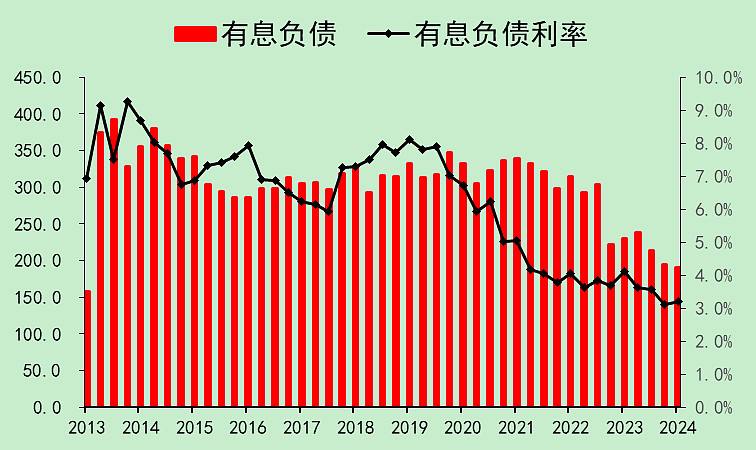

有息负债大幅下降,还剩195亿,利率也回落。

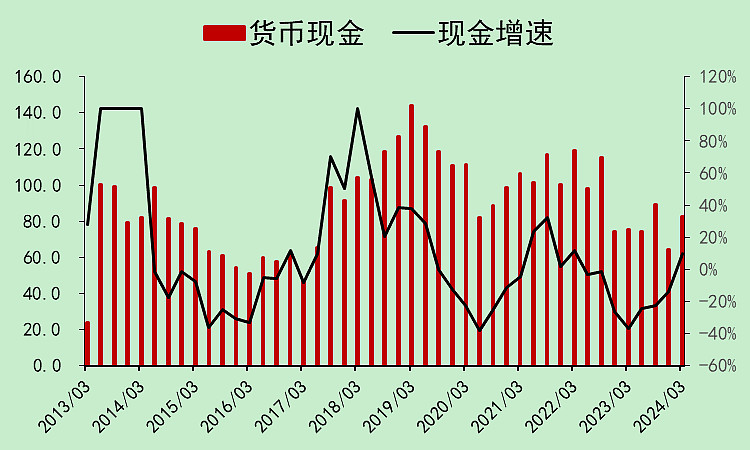

现金没有增加,赚来的钱都分掉或者还债了。

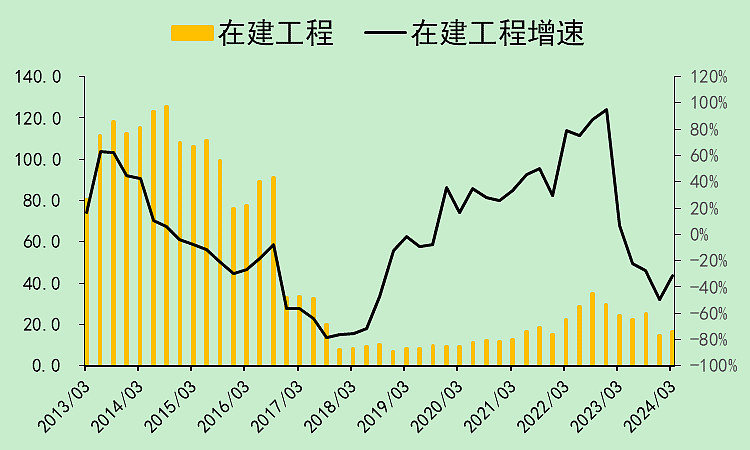

在建工程非常少。

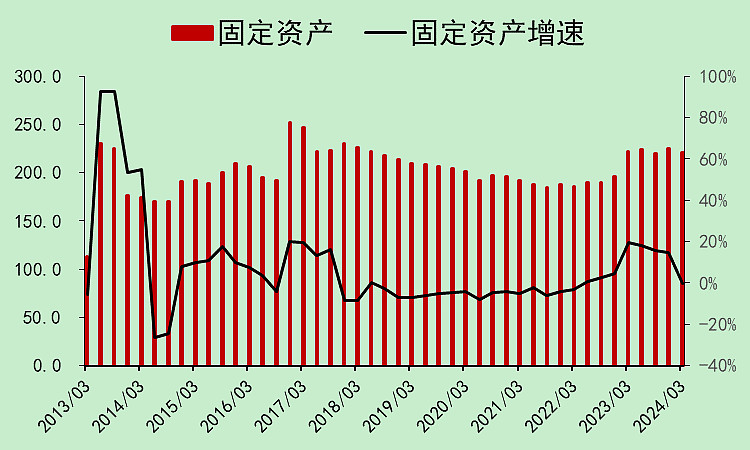

固定资产增加不多。

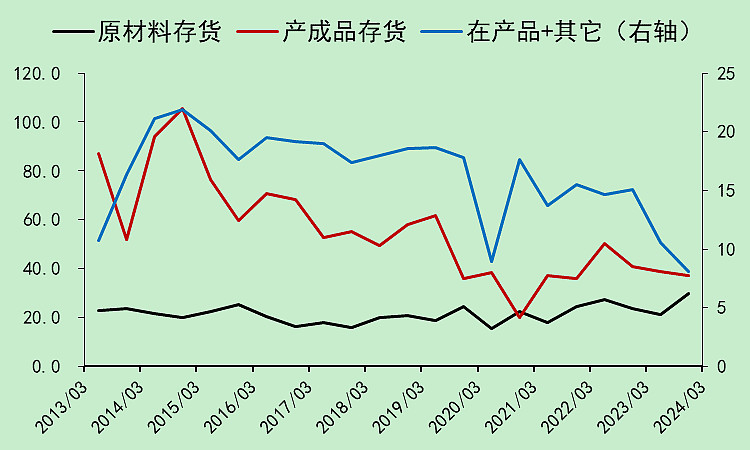

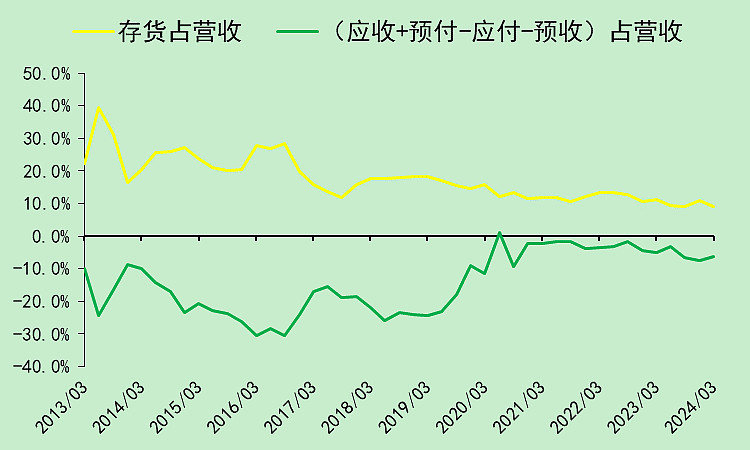

存货非常低。

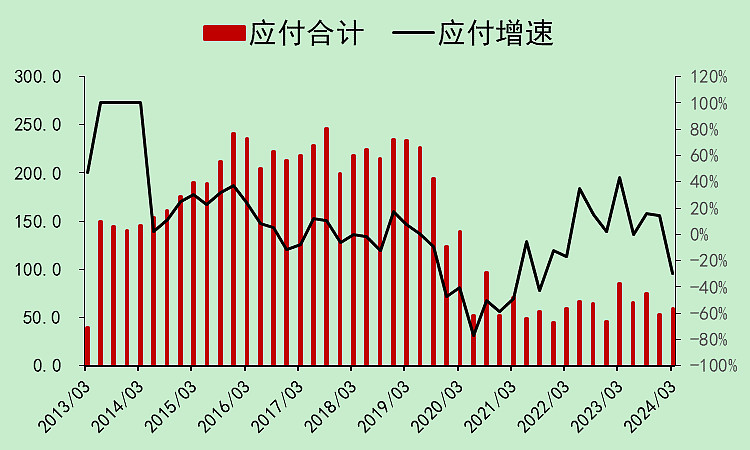

应付很低,应收下降至低位。

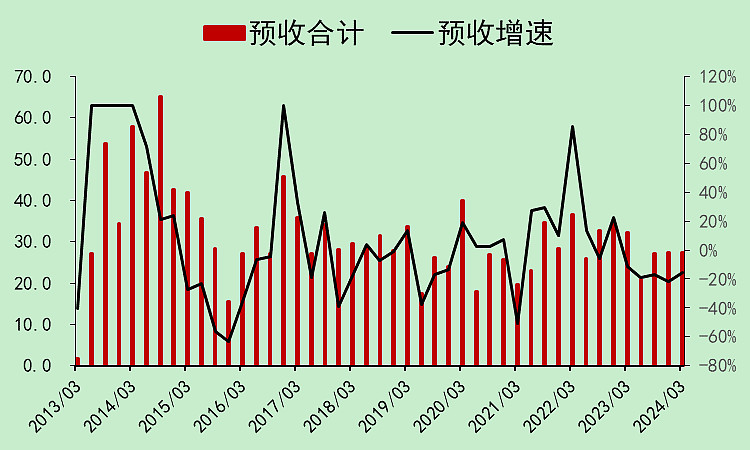

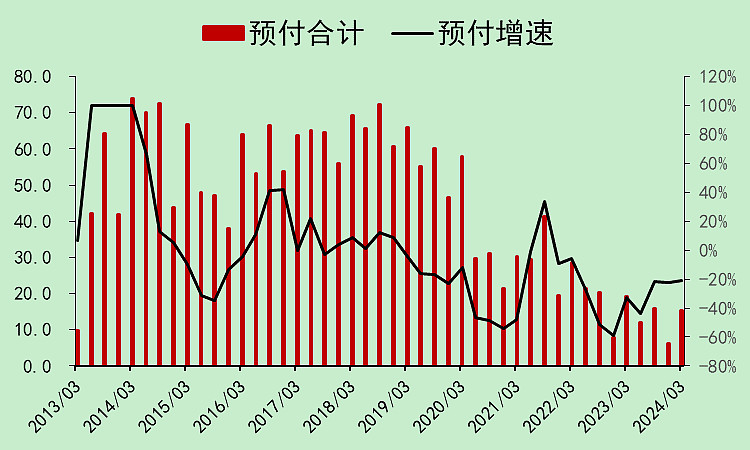

预收变化不大,预付持续下降。

综合下来,占用上下游资金的能力较前两年上升了一点点,但比2019年之前差很多,主要还是有钱了,可以去付款了。

存货下降也很明显,货比较好卖。

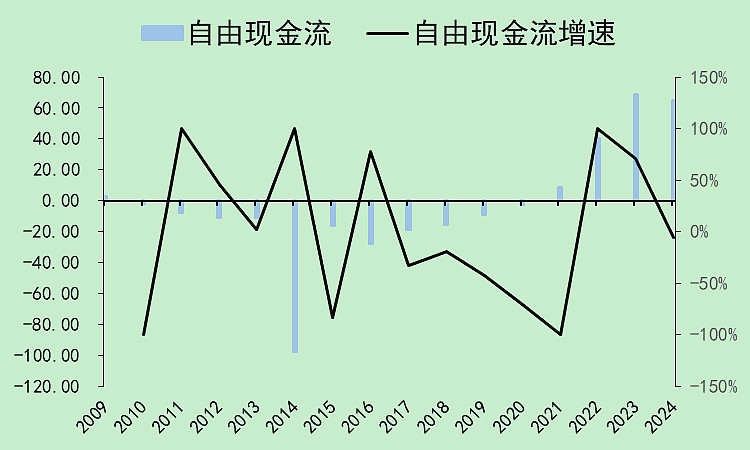

云天化05:自由现金流

云天化的经营收现就很正常,而且这还是它存在大量商贸流通业务的情况下。

所以我觉得行业里应该是有个别造假了。

云天化的自由现金流比利润更好,主要是因为应收款下降。

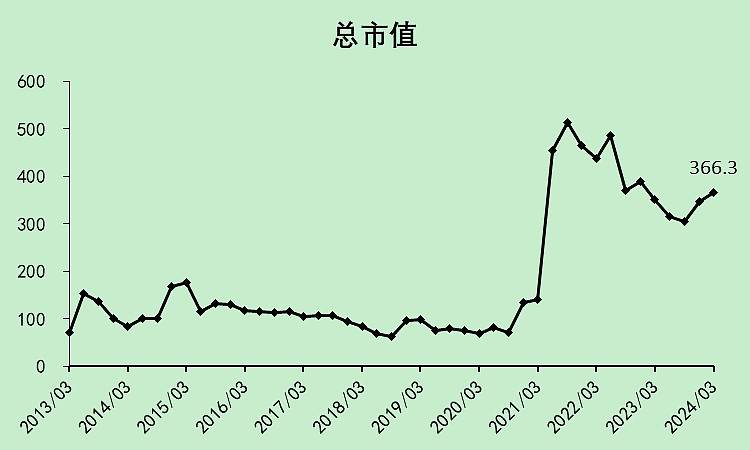

云天化06:位置估值

总市值跌幅不算大。

市盈率8.31倍,低于行业整体的15.61倍。考虑到云天化的自由现金流更好,所以实际上估值更低。

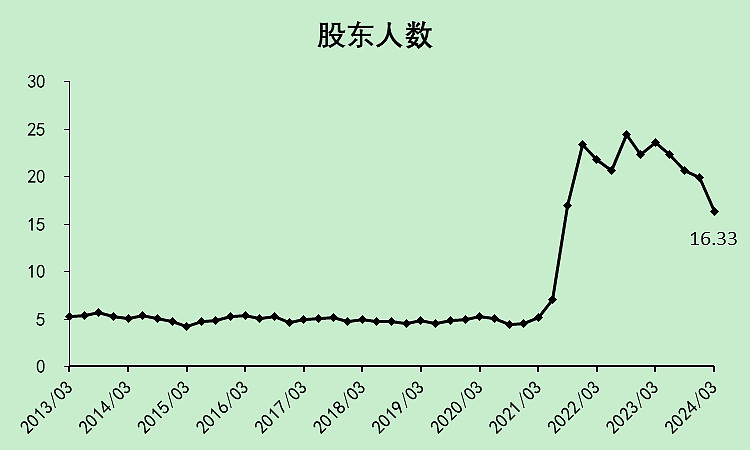

股东人数趋势和行业较为一致,但下降得更多一些。

云天化07:小结

云天化整体看下来几乎没有缺点,利润率高,赚了钱用来分红和还债,资产负债表越来越干净,利润质量高,估值低。

主要缺点可能就是股东人数稍微有点多,行业也是。另外整个行业的资本支出有点大,所以可能整个行业的弹性没有那么大,云天化会比行业表现更好一点。

评分:75分。持有的可以继续持有,不持有的可以关注一下。

最后,解释一下我为什么喜欢“云天化”这个名字,是因为“云天河”。

$云天化(SH600096)$

本文作者可以追加内容哦 !