近日有消息传出,有关部门已选定平安产险原副总经理霍建梅出任前海财险董事长,目前仍在报批阶段。截至发稿,前海财险并未对此有公开回应,霍建梅也仅表示“过去帮忙”。

当前,前海财险官网披露的董事长仍显示为黄炜。2022年8月,黄炜被深圳市有关方面带走调查的新闻被爆出,至今已有两年,中纪委尚未发布其查处结果。

值得关注的是,对于该时期的前海财险而言,新董事长到位也意味着该公司的发展正式进入一个新的阶段。 截至今年一季度,该公司合计58.7%的股权处于被冻结的异常状态。若新股东顺利进场,该险企股权“健康状况”也将大幅改善,同时董监高也将迎来“大洗牌”。

经营业绩来看,作为“宝能系”旗下险企之一,前海财险“生未逢时”,目前成立有8年但尚未实现稳定盈利,成立至今累计亏损6.43亿元。另外,该险企净资产规模普遍下滑,截至今年一季度,该险企净资产规模仅占资产总额的12.24%。随着新董事长到位,该公司将经历哪些新的变化,我们拭目以待。

01

或有新股东进场,新任董事长待批

有消息传出,前海财险近期或将发生重大调整,或涉及股权架构及董监高变动。 公开报道显示,有关部门已选定平安产险原副总经理霍建梅出任前海财险董事长,目前仍在报批阶段。除此之外,对于该时期的前海财险而言,新董事长到位也意味着该公司的发展正式进入一个新的阶段。

截至发稿,前海财险并未对外就有公开回应。

霍建梅公开信息较少,据履历显示,其此前长期服务于中国平安,先后出任平安信托办公室主任、品牌公关总监,平安产险副总经理等职务。

据天眼查显示,霍建梅曾还曾出任平安旗下公司——深圳新豪时投资发展、深圳市景傲实业发展董事、监事职务。

公开报道显示,霍建梅能力强、资源广。经监管审批后,其将成为前海财险第五任董事长。

目前,前海财险官网披露的董事长仍显示为黄炜。资料显示,黄炜出生于1974年,毕业后便进入工商银行深圳分行,先后历任该行广东省分行副经理、深圳分行贷款管理中心副总经理,公司业务一部副总经理、总经理,机构业务部总经理等职务。

2013年12月,在宝能董事长姚振华的邀请下,黄炜加盟宝能集团,出任集团高级副总裁,主要负责集团公司的投融资业务,在宝能集团旗下多家子公司任职。

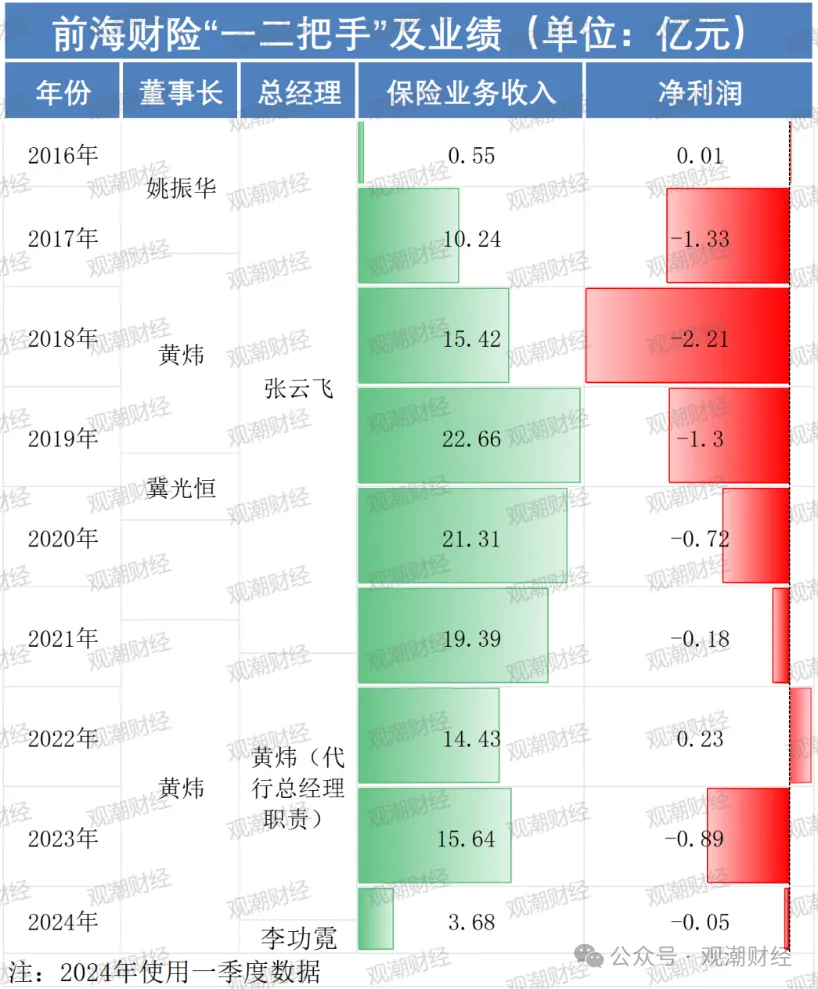

2017年2月,同时出任前海人寿、前海财险董事长的姚振华被撤销任职资格并被禁止进入保险业10年。 次月黄炜“临危受命”,其担任前海财险董事长的任职资格于2017年11月获原保监会核准。

2019年9月,时任宝能集团副董事长、联席总裁的冀光恒接棒黄炜,但仅半年后便转任陆金所联席董事长。2021年4月,黄炜再次回归前海财险出任董事长。同年7月,时任前海财险总经理张云飞递交辞职报告,紧接着8月起,黄炜代行总经理职责。

代行职责一年后,2022年8月,黄炜被深圳市有关方面带走调查的新闻被爆出。同日,宝能集团发布公告表示,黄炜因个人原因正在配合有关部门调查,所涉事项与宝能集团无关。

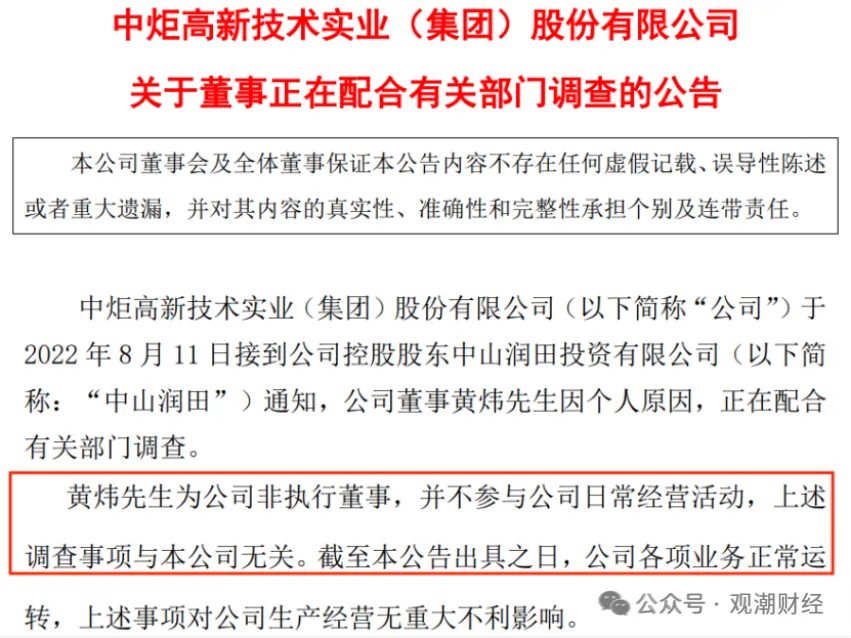

次日,中炬高新发布临时公告表示,董事黄炜因个人原因,正在配合有关部门调查。黄炜为该公司非执行董事,并不参与公司日常经营活动,因此上述调查事项与该公司无关。

彼时有媒体猜测,黄炜被查或与工行广东分行原党委委员、副行长周杰被查有关。2022年12月,周杰被开除党籍。据报道,黄炜在工行深圳分行任职期间是周杰最信任的下属。

截至发稿,距离黄炜被带走调查已过了近两年的时间,中纪委并未发布其查处结果。2023年7月,中炬高新临时股东大会召开,会议审议通过了关于罢免黄炜第十届董事会董事职务的议案。

公开报道显示,霍建梅顺利出任该险企董事长的前提是股东变动。

(2024年Q1偿付能力报告)

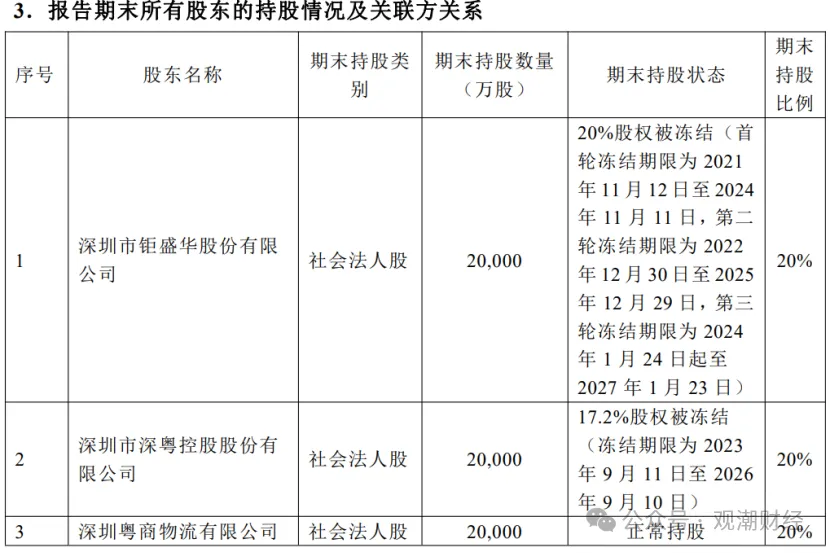

据该险企最新一期偿付能力报告显示,前海财险当前共5名股东,均为社会法人股。从各股东持股比例来看,5家股东各持股20%,股权分布均衡。该险企偿付能力报告中显示,截至报告期末,前海财险无实际控制人。

但观潮财经发现,深粤控股股权穿透后的实际控制人为孙玲玲,其曾在多家“宝能系”相关企业任职。

除此之外,5家股东中仅深圳粤商物流、凯信恒两家股东持股状态正常,其余3家股东均出现不同程度的冻结。经统计,该公司合计58.7%的股权处于被冻结的异常状态,已接近六成。

未来若有新股东进场,前海财险董监高也将迎来“大洗牌”。据该公司官网披露,目前前海财险董事会仅包含5名成员,其中3位为独立董事。其余2位分别为已被查的董事长黄炜以及执行董事、董秘郭阻尼,二人均为宝能集团委派,后者曾任宝能投资集团董事长办公室副经理等职务。

从高管团队来看,包含李功霓在内的6位高管中,仅郭阻尼拥有股东背景。副总经理李玮玮、合规负责人胡晟均曾就职于监管方,现任审计责任人王占军曾长期服务于平安体系下。今年4月,楠笛担任该公司总精算师临时负责人,暂无详细简历公布。

02

空缺两年半,“将帅”终再次配齐

作为“宝能系”旗下险企,前海财险自成立以来身上就背负着某种标签,这些年发展不温不火。2015年前后,前海财险兄弟公司——前海人寿举牌万科,被视作门口野蛮人,之后政策戛然收紧,整个行业发展进入另外一片天地。除两家险企外,宝能拥有一张保险经纪牌照。

该公司成立之初,宝能集团董事长姚振华亲自挂帅,担任董事长职位。投资驱动模式下,开业第一年前海财险便实现0.01亿元的盈利。

转折性的事件出现在前海财险成立的2017年前后,2017年2月,原保监会的一份行政处罚决定书,前海人寿存在编制提供虚假材料等违法违规事实,姚振华被撤销任职资格并被禁止进入保险业10年。

随后黄炜“临危受命”。之后几年,前海财险连年亏损,至今尚未稳定盈利,只在2022年实现微利0.23亿元。

黄炜任职不到两年,2019年9月,前海财险再次发布董事长变更公告称,经该公司第二届董事会选举通过,并报原银保监会核准,由时任宝能集团副董事长、联席总裁的冀光恒出任董事长职务。

然而冀光恒的任职如昙花一现,仅半年之后的2020年3月,其便辞去前海财险董事长、董事及董事会专业委员会职务,后续转任陆金所联席董事长。

一年之后的2021年4月,黄炜再次回归,出任董事长。上任不久,同年7月,时任前海财险总经理张云飞因个人原因向前海财险董事会提交辞职报告,辞去其执行董事、总经理的职务,任职时长5年零8个月。

张云飞系前海财险的首位总经理。2015年11月,原保监会下发前海财险的筹建批复,拟任张云飞为总经理。

履历显示,其毕业于黑龙江商学院商品检验与养护专业,早年深耕于人身险业,先后就职于生命人寿、珠江人寿、前海人寿等公司。

张云飞离任后,时任董事长黄炜代行总经理职责。今年3月15日,李功霓担任前海财险总经理的任职资格正式获金融监管总局深圳监管局核准,成为该公司成立至今第二位总经理,距张云飞离职已两年半之久。

公开资料显示,李功霓,1974年出生,拥有丰富的产险业从业经验,曾长期就职于太平财险,先后出任太平财险苏州分公司助理总经理、总公司部门总、助理总经理等职位。

2018年10月,李功霓出任国任财险副总裁职务,分管车险部、客户服务部、销售管理部、经代车商部,并于次年10月担任国任财险信息系统安全责任人。观潮财经发现,2021年Q3偿付能力报告中,李功霓名字最后一次在国任财险高管简历中出现。

另外,在该险企总经理缺位期间,2022年2月,华农保险原副总经理郜延华以前海财险拟任总经理身份出席前海财险活动,但最终其任职资格未获监管核准。

03

净资产占一成,成立至今未稳定盈利

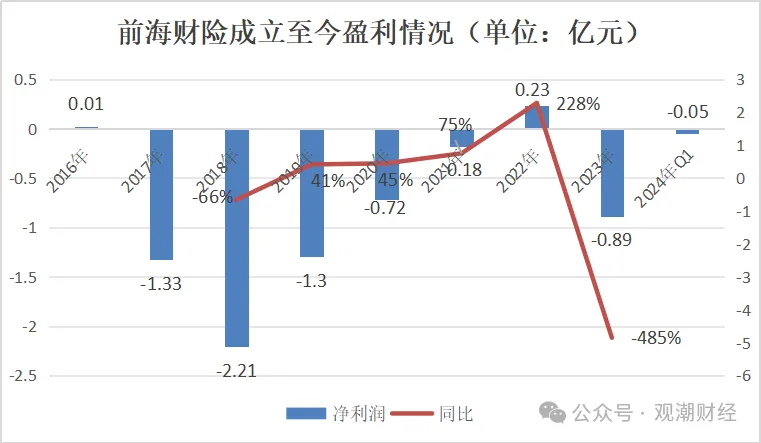

股权高异常率、董事长被查、总经理长期空缺多重因素作用下,前海财险成立至今八年多的时间,尚未稳定盈利,成立至今该公司累计亏损6.43亿元。另外,该险企净资产规模普遍下滑,截至今年一季度,该险企净资产规模仅占资产总额的12.24%。

成立至今,前海财险资产总规模逐年增长,但净资产规模普遍下滑。截至2024年一季度,该公司累计总资产29.5亿元,同比增长5%;净资产规模仅3.61亿元,同比微降1%,在资产总额中仅占12.24%。但从整体来看,2016年至今,该险企净资产仅在2022年出现正增长,同比提高2%,其余年份均下滑。

成立近8年,前海财险仅2年盈利,今年一季度该险企实现净亏损0.05亿元。整体来看,该公司亏损幅度自2018年开始连续缩窄三年,于2022年实现成立以来的第二次盈利。但在2023年亏损进一步扩大,成立至今该公司累计亏损6.43亿元。

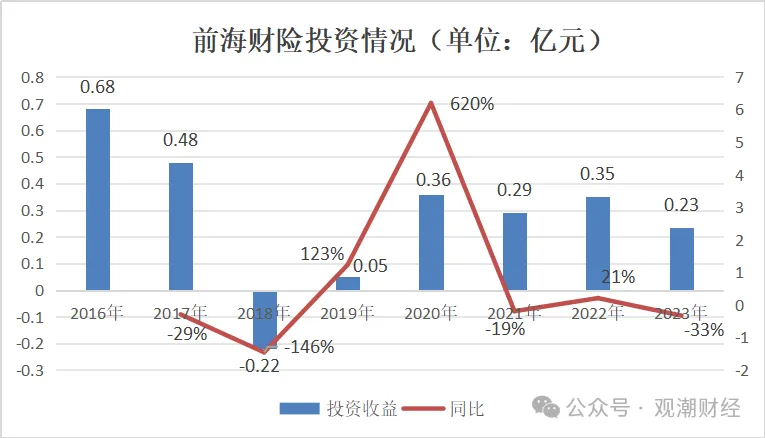

近三年,该公司投资端较平稳。2023年前海财险实现投资收益0.23亿元,同比下降33%。从趋势来看,2017-2018年该公司投资收益呈现下滑趋势,分别实现投资收益0.48亿元、-0.22亿元,同比减少29%、146%。

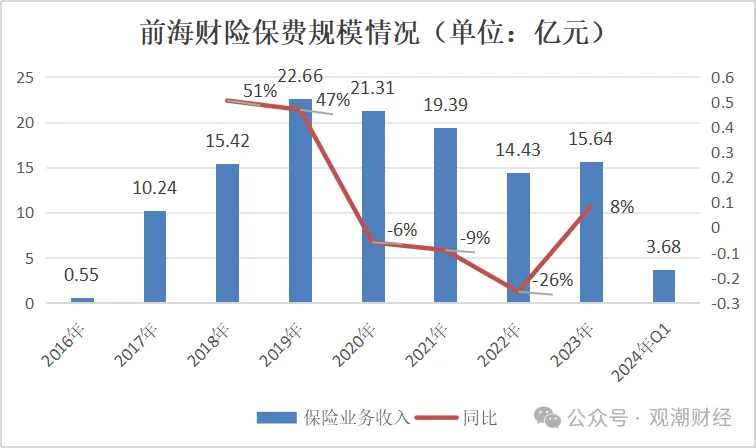

截至今年Q1,该公司实现保险业务收入3.68亿元,较去年全年15.64亿元相比,仅完成了约24%的保费规模。

整体来看,成立首年,前海财险保险业务收入仅有0.55亿元,但在第二年便出现了大幅上涨,保费规模实现超10亿元,成立第4年便突破了20亿元。,但自2020年后其保费收入开始连续3年的下滑,直至2023年才有所回升。

成本端来看,2022年至今,该险企仅2022年Q1、Q3综合成本率低于100%,去年Q4该险企综合成本率甚至大幅增至155.76%。

今年一季度,前海财险共和成本率为132.42%,较去年四季度大降23个百分点。其中该险企综合费用率、综合赔付率均大幅下滑,分别为47.03%、85.39%,均环比减少10个百分点。

前海财险赔付支出较高。据2023年报显示,前海财险赔付支出费用高达8.14亿元,较上一年同比增长1%,占当年保费收入的52%。

整体来看,2022年是该公司成立以来首次赔付支出下滑。2016-2021年间,该公司赔付支出持续增加,从0.02亿元增至8.78亿元,这也与公司保险业务收入规模逐年扩大相关。

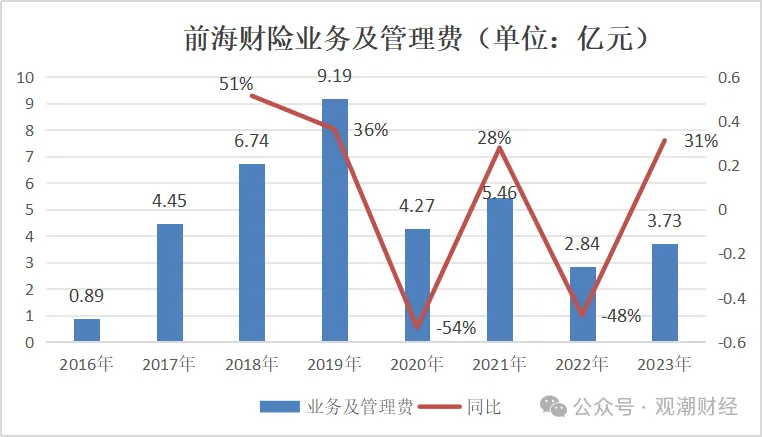

业务及管理费用再次抬头。近三年,前海财险业务及管理费并不稳定。2023年该公司该项支出金额为3.73亿元,同比增长超三成。

整体来看,2019年之前,前海财险该项费用逐年递增,2020年该公司业务及管理费骤降,仅4.27亿元,同比减少54%,支出金额较上一年减少4.92亿元。

其手续费及佣金与业务及管理费成相同趋势。据2023年报显示,前海财险手续费及佣金为3.68亿元,较上一年同比提高25%。

2020年之前,该项费用逐年递增,从2016年的0.1亿元增至2020年的4亿元。2021年开始,该公司手续费及佣金连续两年下降,降幅均为14%。

时钟拨回到8年前,有人会认为前海财险是含着“金汤匙”出生的。但“生未逢时”,当下,前海财险成立有8年但尚未实现稳定盈利,高层动荡、股权问题突出。若新股东进场顺利,前海财险将开启怎样的新篇章,我们拭目以待。

本文作者可以追加内容哦 !