全球市场汽车线束总体规模及预测

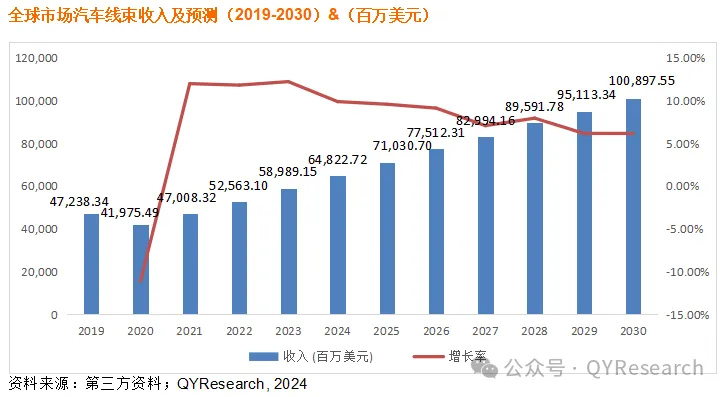

2023年全球汽车线束收入大约589.89亿美元,预计2030年达到1008.97亿美元,2024至2030期间,年复合增长率为7.65%。

地区层面来看,2023年中国市场规模大约为192.47亿美元,在全球市场占比约为32.63%,同期北美和欧洲市场分别占比为18.88%和20.35%。未来几年,中国CAGR为7.94%,同期美国和欧洲CAGR分别为8.16%%和6.64%,亚太地区将扮演更重要角色,除中美欧之外,日本、韩国、印度和东南亚地区,依然是不可忽视的重要市场。

从产品类型方面来看,车身线束占有重要地位,按收入计,2023年市场规模份额为32.81%,预计2030年份额将达到30.00%。

目前全球主要企业包括Yazaki、Sumitomo Electric、Aptiv、Leoni和Lear等,2023年前四大企业份额占比超过72%,随着中国自主品牌崛起,中国也涌现了一批如河南天海、沪光股份、上海金亭等自主线束企业。这些优质的本土企业通过长期积累的产品技术和同步开发经验,整体实力显著增强,汽车线束的国产替代加速。

汽车线束市场动态-驱动因素

Driver 1: 高级功能兴起增加了汽车线束需求。目前市场对汽车高级功能的需求不断增长:1)安全驾驶上,驾驶员的安全意识不断提高,增加了对自动紧急制动、盲点检测、前方碰撞警告系统 和车道偏离警告系统 等主动安全系统的需求,同时多数国家提高了对汽车安全的硬性规定,如美国占有99%市场份额的20家汽车制造商达成了自愿协定,计划在2022年之前将自动紧急制动作为所有车型的标配;2)舒适驾驶上,消费者对驾驶体验感愈发重视,语音识别系统、环境照明系统、加热座椅、加热方向盘、改进的信息娱乐功能、数字IP显示、冷却杯架、额外的动力转向功能等附加驾驶功能受到了市场的广泛青睐。

Driver 2: 新能源车增长后劲十足,打开高压线束新需求。自2009年开始,我国高度重视新能源车的发展,目前针对新能源车的产业政策趋于完善,相关补贴持续退坡,行业增长由政策拉动转向市场拉动。,高压线束作为新能源车电动系统的必要部件,将直接受益于电动化渗透持续加深。新能源车动力系统的电压高达600V,在耐压、布置、安全、EMC、密封、制造等方面对线束提出更高要求。高压线束凭借高压互锁回路、等电位均衡、高压回路冷却等高性能设计,较好满足了三电系统的需求,成为其重要组成,预计会随着新能源车加速渗透迎来广阔市场空间。

Driver 3: 智能网联汽车大势所趋,驱动高速线束迅速发展。随着智能网联汽车不断升级,传输数据总量将随着提高。汽车中LIDAR模块、摄像头、RADAR可分别生成70Mbps、40 Mbps、100Kbps的数据流量,L2级车要求百兆和千兆的数据传输,L3级数据量级甚至提升到10Gbps,预计将带动高速线束需求提升。

汽车线束市场动态-阻碍因素

Restraint 1:原材料价格波动,带来一定风险。受宏观经济形势不稳定影响,铜、铝等主要工业材料频繁波动将在较长时间内加大零部件企业在原材料价格、资金链、财务成本等多方面经营管理的难度与风险。

Restraint 2:下游汽车行业在疫情后复苏较为缓慢,对上游供应商造成一定冲击。在新冠疫情过后,受宏观经济增速放缓、汽车芯片阶段性短缺和地缘政治不稳定等因素的影响,汽车行业增速较低,进而影响到上游零部件行业的发展。

汽车线束市场动态-发展趋势

Trend 1:新能源汽车推动汽车线束转型升级。新能源汽车的快速增长,使汽车线束市场由低成本战略市场逐步转为技术含量更高的性价比市场。新能源汽车驱动电压较高,需要采用高压线束连接各电路单元。高压线束不仅是新能源汽车高压电气系统的关键组成部分,还是新能源汽车安全可靠运行的重要保证。汽车线束将从原料材质、生产工艺、产品特性方面寻求升级突破,实现高压化发展。我国本土线束供应商凭借与自主新能源车厂的良好配套关系,率先进入新能源汽车供应体系,部分优质的线束企业已在高压线束的设计开发领域实现技术突破,拥有领先的研发实力,发展潜力巨大。

Trend 2: 汽车线束产品轻量化成为未来重点发展领域。在全球环保标准不断强化的背景下,为提高汽车的燃效性能,汽车厂商正在大力推进汽车生产轻量化。车身减重将优化汽车的燃油经济性、操控稳定性及碰撞安全性,有效改善汽车品质。受此影响,汽车线束的轻量化发展也成为重点突破领域。

Trend 3: 汽车线束生产向自动化方向发展。汽车线束为劳动密集型产业,由于汽车布线结构复杂,叠加智能制造尚未普及线束生产全流程,因此生产与组装对人工的依赖程度较高,95%的汽车线束需要人工生产,人力成本一定程度上限制了厂商扩大产能。目前大多汽车线束生产企业可以依靠部分先进设备完成开线、压接、预装环节,但后道工序由于不同种类产品要求不一,工艺标准、操作流程存在差异,关键的总装工艺仍需大量人工投入。未来,随着汽车线束朝集成化发展,自动化生产有望贯穿线束的设计、生产、物流、管理等全流程,通过寻求定制化中的标准化部分持续提升自动化水平,以充分释放生产企业的产能潜力。

本文作者可以追加内容哦 !