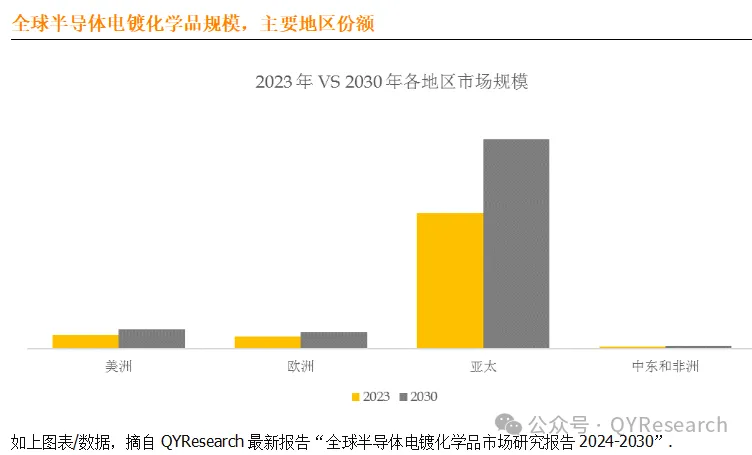

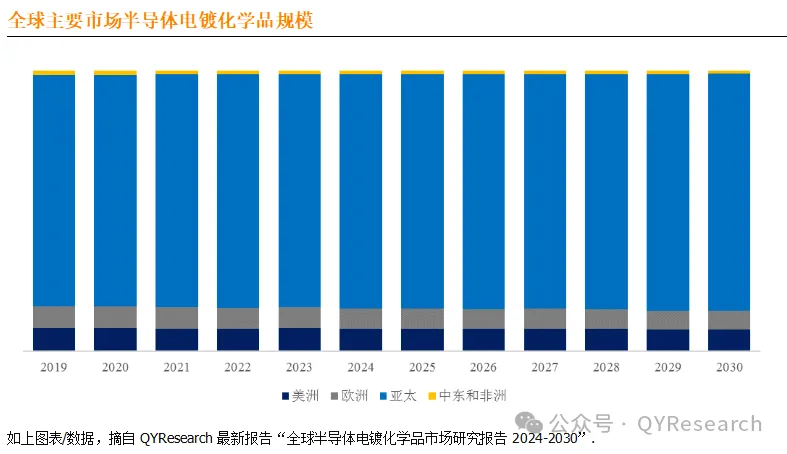

据QYResearch调研团队最新报告“全球半导体电镀化学品市场报告2024-2030”显示,预计2030年全球半导体电镀化学品市场规模将达到10.5亿美元,未来几年年复合增长率CAGR为5.4%。

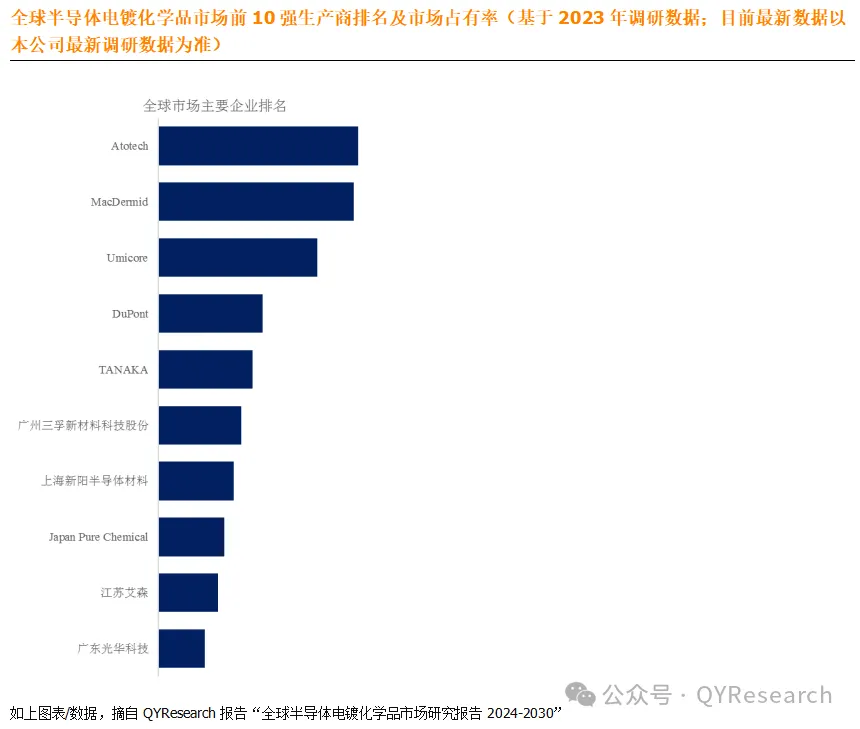

根据QYResearch头部企业研究中心调研,全球范围内半导体电镀化学品生产商主要包括Atotech、MacDermid、Umicore、DuPont、TANAKA、广州三孚新材料科技股份、上海新阳半导体材料、Japan Pure Chemical、江苏艾森、广东光华科技等。2023年,全球前十强厂商占有大约64.0%的市场份额。

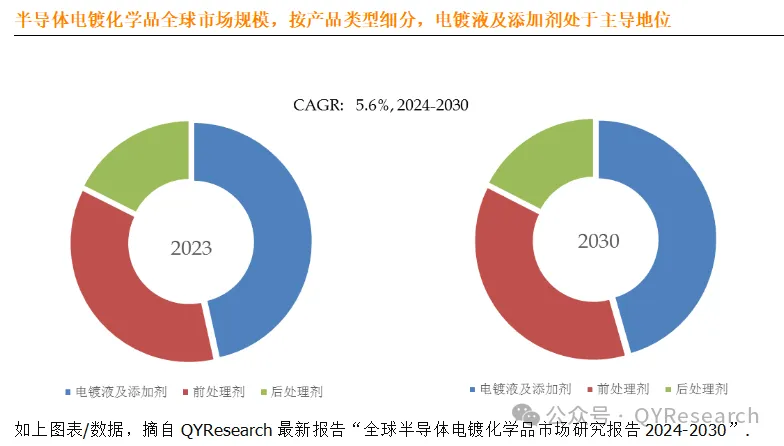

半导体电镀化学品类型而言,目前电镀液及添加剂是最主要的细分产品,占据大约47.7%的份额。

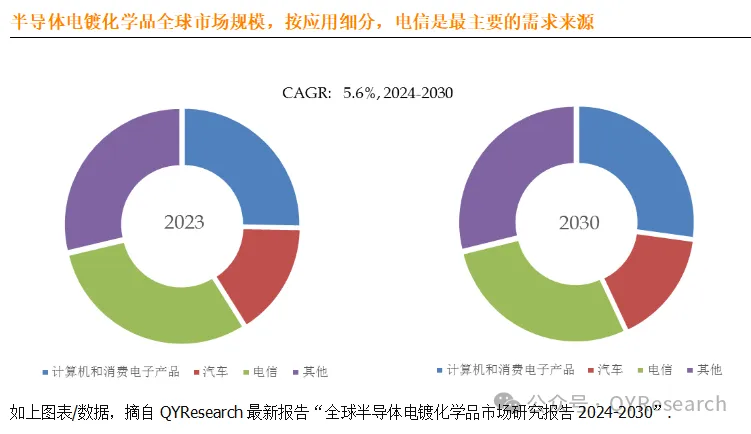

半导体电镀化学品应用而言,目前电信是最主要的需求来源,占据大约28.9%的份额。

半导体电镀化学品市场主要驱动因素:

政府对电子制造业的支持和政策引导也是镀铜电解液及添加剂行业发展的重要驱动因素,政府通过资金支持、产业政策、技术标准等手段推动行业创新升级。

全球5G、AI产业的爆发式增长,为半导体IC产业带来了巨大的商机,也将成为半导体封装电镀解决方案的巨大驱动力。

随着电子行业的发展,对新材料、新工艺的需求也在不断增长,电镀电解液及添加剂行业需要在材料配方、工艺上不断创新研发,满足新材料、新工艺的应用要求。

半导体电镀化学品市场主要阻碍因素:

电子设备行业对贵金属需求巨大,但金属资源的供给和价格波动可能给电镀化工行业带来困扰,资源短缺、价格波动可能导致成本上升,影响企业盈利。

电镀电解液及添加剂行业需要遵守国家和地方的环保法规及合规要求。这些法规和要求在不断发展,企业需要投入更多的人力、物力去满足监管部门的要求,这可能会增加企业的成本和运营难度。

半导体电镀化学品行业发展机遇:

传统电解液中通常含有氰化物作为络合剂,但氰化物具有毒性和环境污染风险,因此无氰电镀技术逐渐受到重视和应用。该技术采用非氰化物络合剂,如硫酸、磺酸等,代替氰化物,实现环境友好的镀铜工艺。

高速镀铜技术通过优化电解液组成和工艺参数,实现更快的铜沉积速度,提高生产效率,缩短加工周期,满足高速生产的需求。

以纳米铜颗粒为铜源,采用电沉积法制备镀铜层,该技术可使铜沉积更均匀,表面平整度更高,导电性更好。

QYResearch将持续关注行业动态,为投资者和业内人士提供最新、最全面的市场分析和趋势预测。更多行业资料建议查看恒州博智研究中心出版的相关报告。

本文作者可以追加内容哦 !