今天LPR利率降了,1年/5年统一再降10个基点,其中1年期距离上次下调已有1年,5年期则是在今年2月刚大调降过一次。

调5年主要是意在房贷,固定投资等中长期贷款,调1年则意在短期促进经济流转,加大经济活力。

都调那么说明,经济短中长都需要下药。

10个点,不算什么猛药。上半年GDP增速5%,仍是一张漂亮的成绩单。

但今天公布的全国一般公共预算收入则是同比下降了2.8%,扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,可比增长1.5%左右。

这个数字就不太美妙了。

因为这是中央财政收入。地方收入,考虑到房地产的低迷和卖地收入的锐减,只会降幅更大。

通常来讲,如果大家对GDP增速感知不够明显的话,那么对财政收入的增减反而会更敏感,因为这是真金白银到兜的钱。

你一个人到兜的钱的增减无法反映国民全体。

股市是经济(财政)的先行指标,放在我国仍然成立。

只要房地产一日不复苏,经济还是有点困难的。

4月底的猛药下,到目前为止房地产怎么样了呢?

从股价表现上看,已然回到了原点。

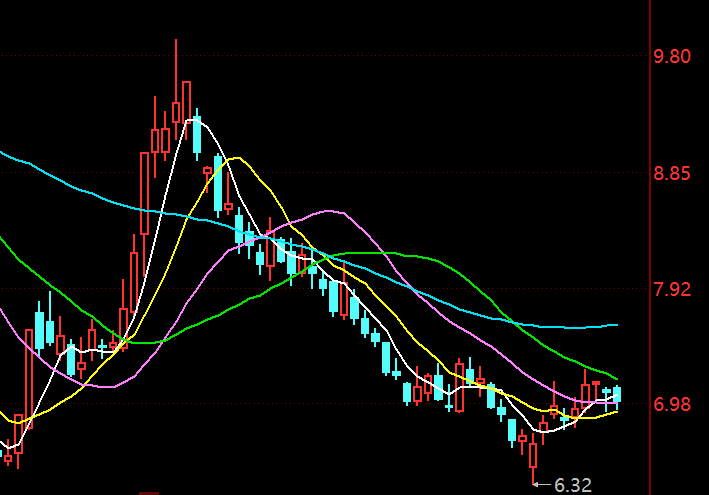

万科:

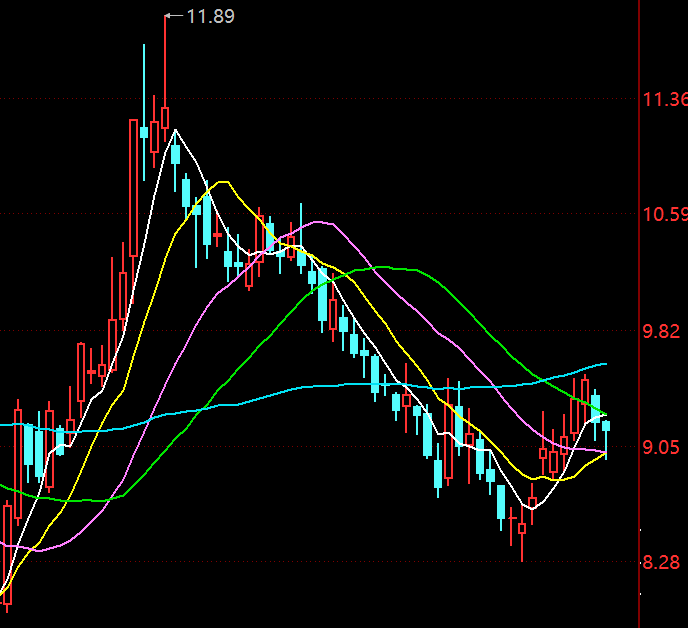

保利:

保利比万科稍好一点,是因为保利至少还没亏损,并且6月份保利的销售同比增速转正了!

而万科还在-30%的水平上挣扎。

困境中,房地产品牌的信誉对销售格外重要。万科开年的巨亏打击到了它几十年才建立起来的口碑,尽管没立刻步恒大的后尘,但显然它这个国有控股不如保利这种血统纯正,所以销售要恢复也就任重道远。

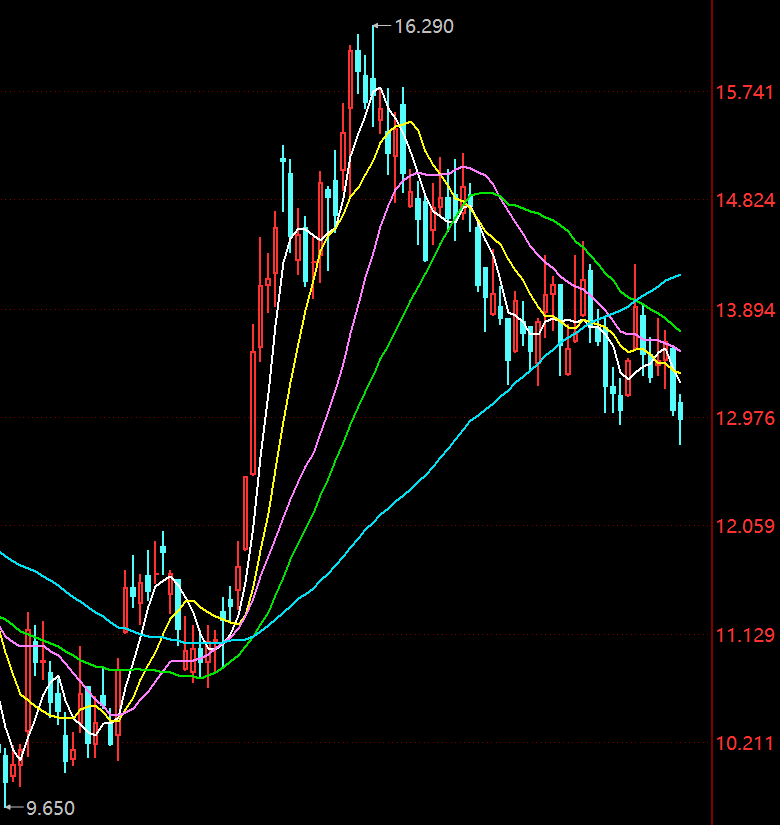

实际上,6月份我国房地产整体的销售下滑收窄还是比较明显的,百强房企整体销售额下滑已不到20%,相比之前的30-40%的下滑,改观清晰可见。只是,分化也比较明显。比如保利、中海外、华润置地、招商蛇口,绿城中国、建发国际、越秀地产、华发等都实现了相对去年的同比增长。其中中海外更是增长了有40%,成为了当月的全国销售冠军。可惜它在港股,其股价也明显比A股的保利,万科走势更强:

从基本面来讲,房地产当前仍然处于左侧,但销售下滑已经有所收窄,曙光乍现,当然,希望不要像2023四季度后那样来个猛烈的再次深跌探底。

从技术面,A股房地产股仍然在寻底。

从长远看,考虑到我国当下的整体人口年龄结构,房地产板块已经价值股化,基本不会再具备成长(业绩持续快速增长)特性。

这也是在当前,尽管房部分地产股PB估值相比银行股更低,却因为没分红(分不出红)或少分红,而被资金抛弃。

但是,就像2014年低估值的蓝筹银行股率先启动,我国房地产的全面复苏则是要等到2016-2017年一样。这波,银行股从2023年起开始起势,那么这一轮房地产真正回血恐怕也要等到明年或者2026年。

2015年的时候,A股在并购重组的加持下来过一波莫名其妙的成长股创业板包括创蓝筹和创小票的全面疯牛(整体140倍PE估值)。时代造就了这样的契机,就像2006-2007年,在WTO红利,人民币升值引发热钱推动和两税并轨的多重助推下,大蓝筹疯牛(整体60倍估值)不可重来一样,现在看不到2015年再来的任何诱因。

广义上,从2021年春节绵延至今的熊市也已经持续了3年半的时间,A股的熊市历来长,但却从未超过48个月。

这也算”这次还一样”信念的最后稻草了~

本文作者可以追加内容哦 !