由中国平安发行美元可转债H股,导致平安股票大跌想到的。

作为小散的我持续关注平安三年,近两年阅读平安的年报并尝试分析,但实在难懂,所以也就不再加仓。看到公告及市场反应,触发自己的感想,仅仅代表个人看法。

首先,站在上市公司角度看,发行可转债,意味着可以从市场融资,给公司汲取血液。发行的规模越大,融资的数量越多。公司发行的是35亿美元的可转债,而且是转H股。公司融资的目的简单讲:一方面,公司拓展新的业务领域,未来或许推动公司成长能力和盈利能力。如果融资是围绕公司主营业务进行,那么可以理解为公司加强主营业务竞争优势,产业提高竞争力,摊薄成本。如果管理层融资的目的是多元化、或者隐蔽性目的—就是上市圈钱跑路,远离这样的公司。因为他们不讲武德—管理层无德。另一方面,公司确实缺钱了或者内生性增长丧失,管理层不方便直说:“我缺钱了,去市场割韭菜!”于是便找各种借口和理由—拓展新业务、规模扩张、产业链竞争等等。7月15日收市后,中国平安发布融资公告,群里各方面讨论平安是不是不行了?会不会是下一个中植?恒大?第二天开盘平安股价大跌3%。持续并仔细阅读过中国平安年报,能够理性思考的人。诚然自从平安代理人改革以来,规模及业绩逐年下滑。

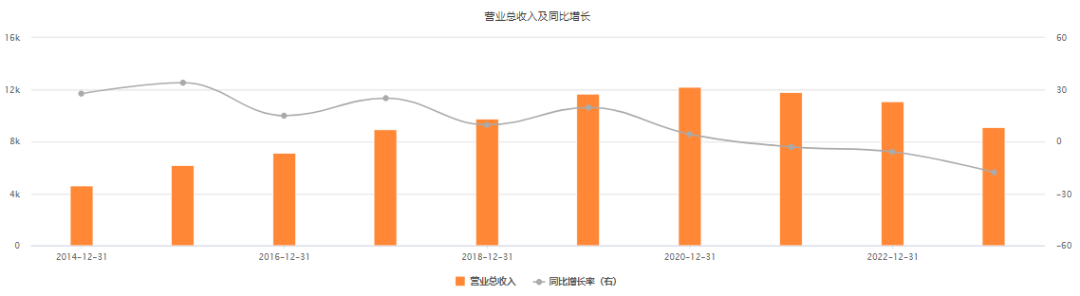

近十年营收既增长曲线图,2019年之后呈现下滑趋势。

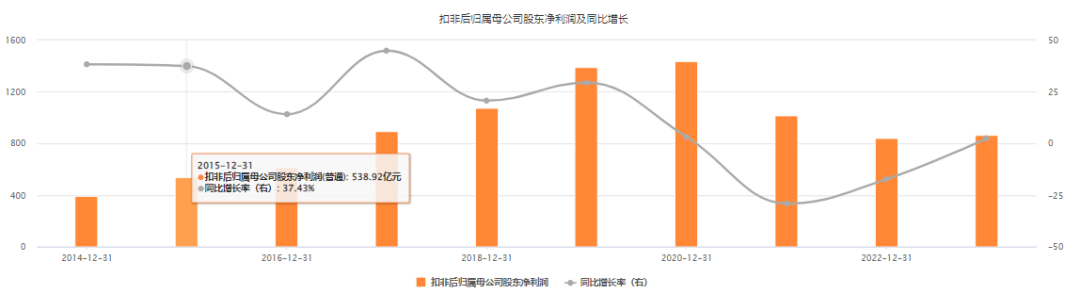

近十年扣非归母净利润及同比增长曲线图。

公司公告融资的目的确实比较笼统,不明确,不得不让人怀疑公司处于困境期。

其次,作为平安的股东,平安低位发可转债,本能反应,对现有股东的摊薄效应,又割我们韭菜——必须踩一脚。那么到底是稀释多少呢?以当前每股净资产计算股权稀释。

如全部可转债按当前转股价格全部转股,将增加6.25亿股,分别占公司H股股本和总股本的8.39%和3.43%。参考贫民窟的大富翁的融资稀释净资产算法,平安净资产略有下降。

当前中国平安每股净资产为49.7元,融资后的净资产为182.1×49.7+35×7.23(汇率)=9304元,再除以182.1×1.0343,计算每股净资产为49.4元。略有下降。贫民窟的大富翁

虽然是股权稀释略微下降,但是股价还是下跌明显。一部分原因A股许多投资者都是盲从;缺少理性思考;没有逻辑思维;更没有思维模型。

当前经济低迷叠加外部挤压我们,对于任何公司融资发展,普遍不喜欢。尤其是近年A股上市圈钱走人频繁发生。市场行情不好,公司业务发展遇到瓶颈期,近两年规模利润同比下滑明显。此时发行了可转债,是不是因为没钱了。因此也会令投资者恐慌,纷纷卖出股票,导致股票价格下跌。

第三,对于吃瓜的普通投资者来说,有点落井下石。尤其是被股市割痛过。主观意识中就是割韭菜啊,只不过自己不持有,不忘作为“大师”的身份再教育一下平安的股东。偶尔大v理性的思考总结也是被狠狠踩几脚。

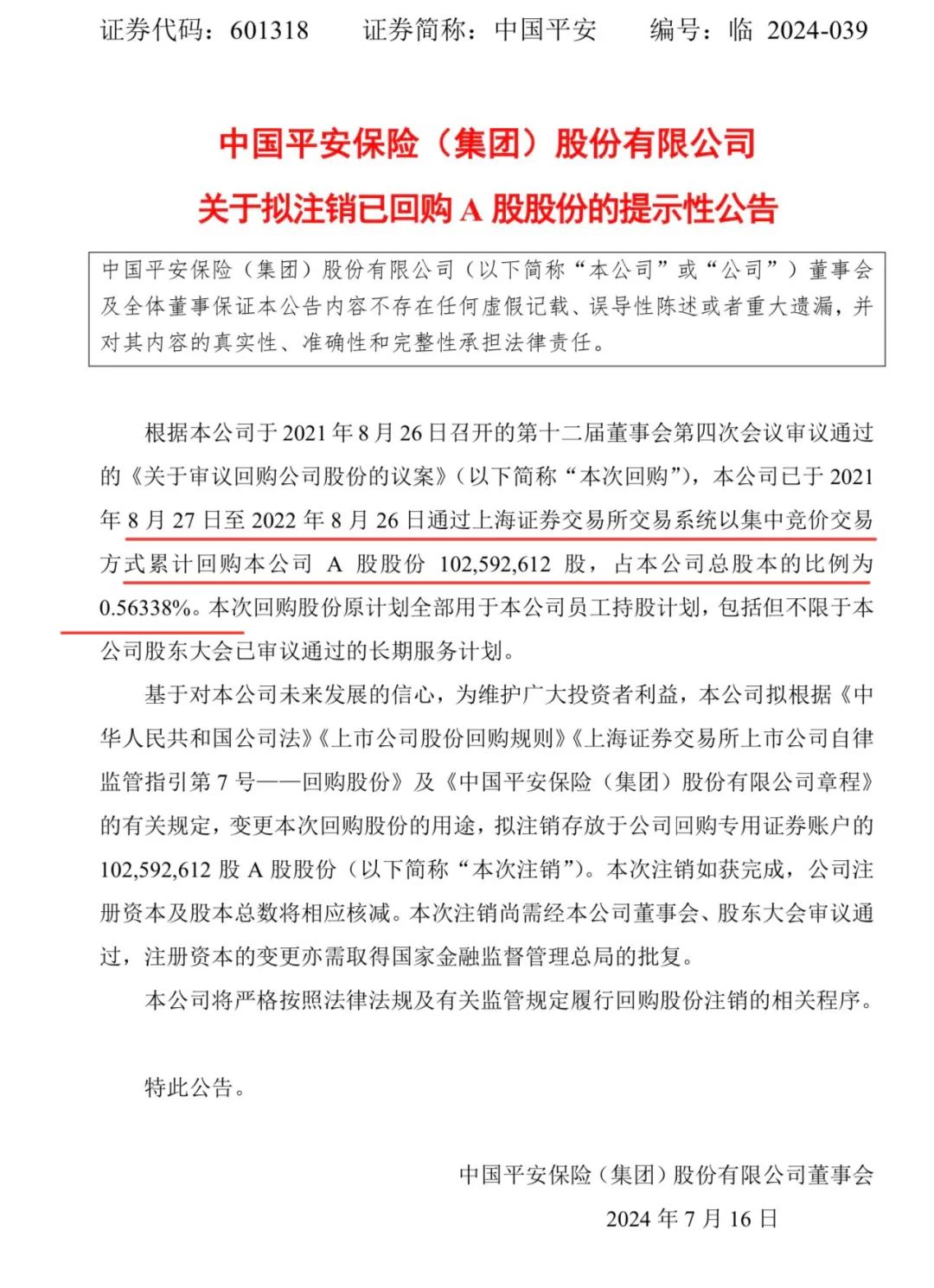

其二:中国平安同步发布A股回购注销公告

我在股票软件上面查询2022年公告如下:

公司回购总额50亿元,最高价格是51.96元,最低价格是43.72元。平均回购价格:50亿/1.03亿=48.73元/股,基本上高于公司净资产价格回购。

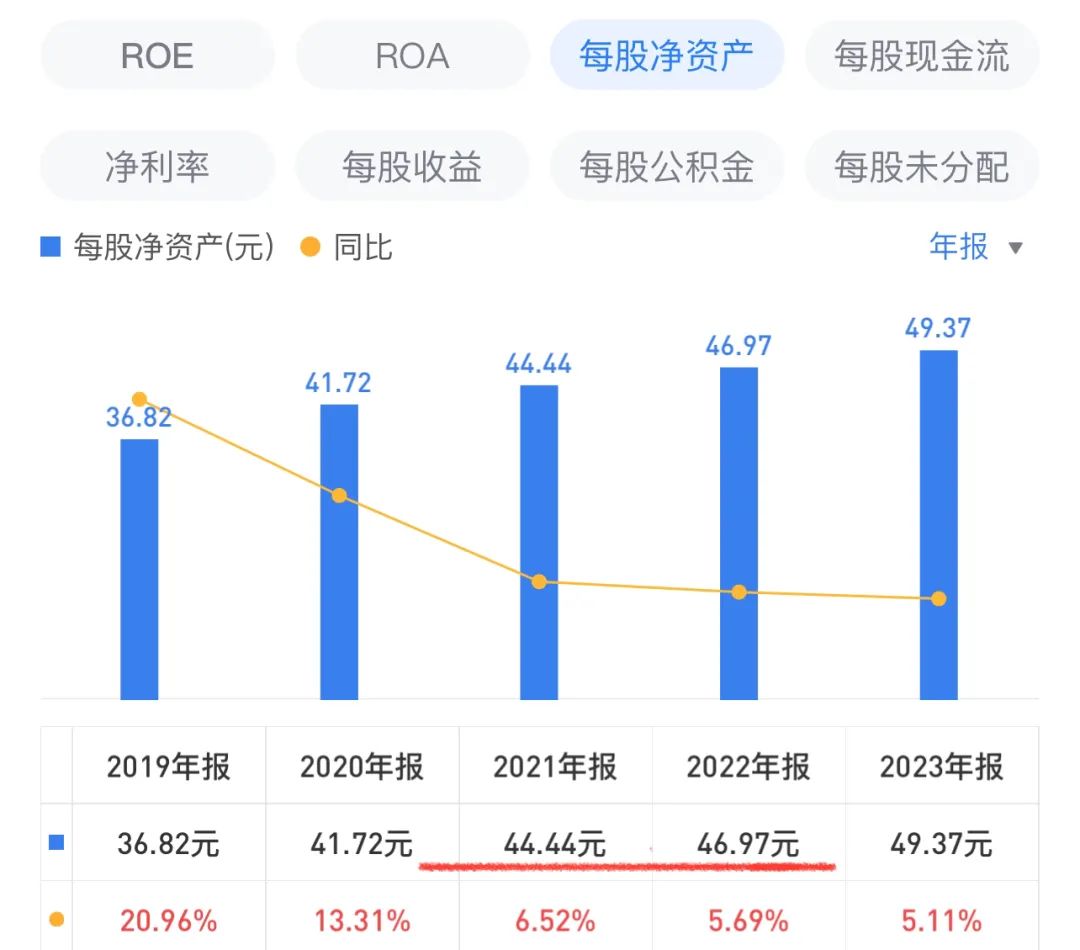

下图是平安2021/2022每股净资产。

回购价格略高于每股净资产,此次回购用于股权激励。但是整整两年都没有实施,为什么呢?自己公司也看不到未来吗???

应该如下原因:

第一,客观环境,疫情下,经济萎靡不振,2023后疫情时代,国家多项刺激政策后,经济持续疲软。触底反弹仍旧不明显。

第二,百姓购买欲望降低。受到经济不景气,以及国际环境影响,普通百姓的收入下降,以及保险合同的隐秘性条款,作为非必消费品的保险产品。普通百姓购买意愿降低,尤其养老保险品种。

第三,公司深陷房地产投资困境,平安已经从地产股撤退!且复盘平安的投资,大多数都是以止损而结束的!仅仅华夏幸福亏损多达240亿。平安投资碧桂园、融创、绿地、华夏幸福、旭辉集团:中国平安是这些公司的第二大股东。

第四,公司实施代理人改革后,公司规模利润整体下降。叠加疫情影响,公司净利润近年持续。

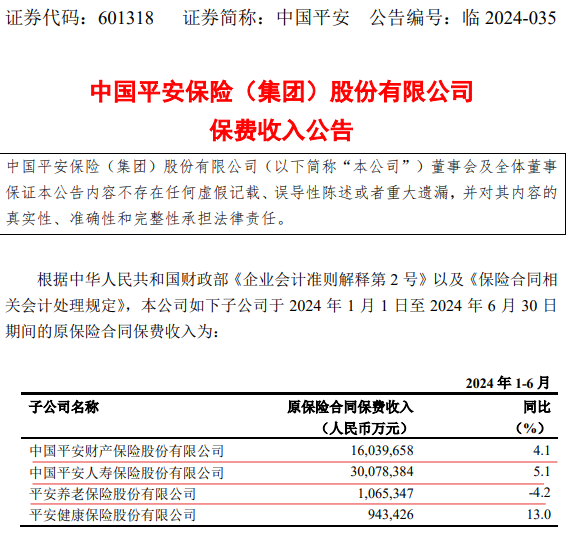

看2024年1-6月平安保费收入来看,公司在财产险和人寿险微增,养老险下降。健康险同比增长13%。就保费收入来看。不要对平安的半年报寄语很高的希望。

看到各种群里的讨论,非议,谩骂。我自问一下:投资A股难吗?我是什么水平呢?能否独立理性思考一下。

难:回顾这几年A股在3000点起起落落。大部分投资者都是亏损,看看那些曾经辉煌一时的基金、私募;现在动辄30%以上的亏损和回撤。甚至有些投资者失去了一切... ... 。

所以说难啊;它似乎是一本血泪史。

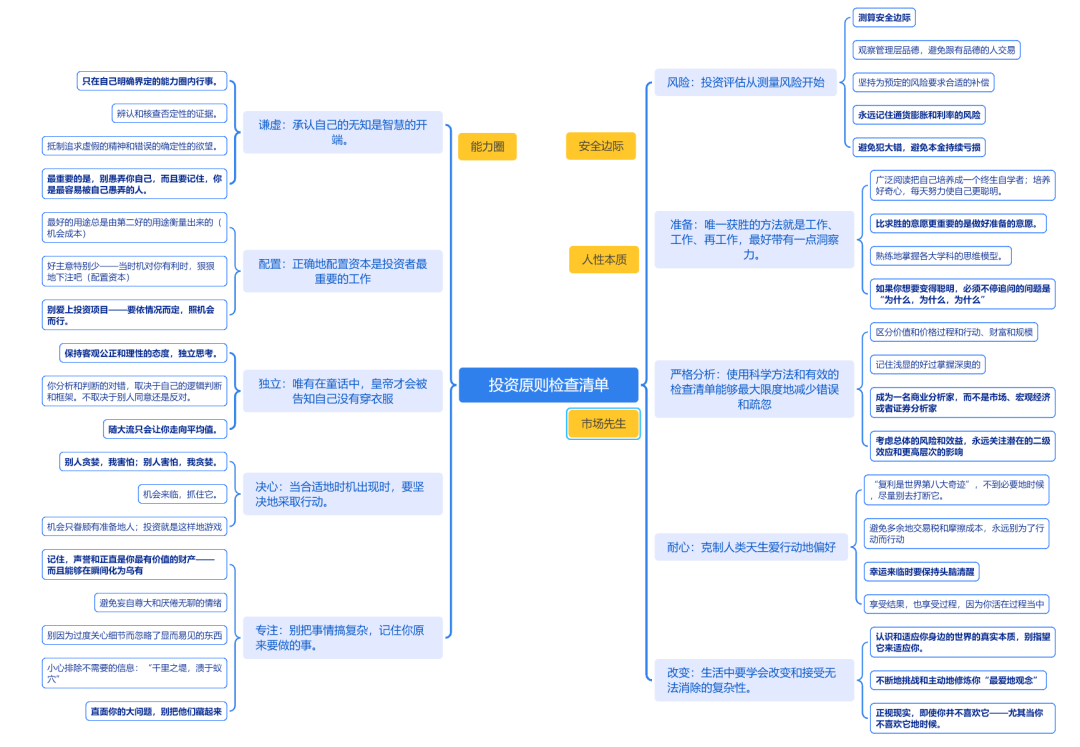

不难:只要你遵循芒格的投资检查清单,独立思考;建立风险意识;坚定严格分析,不盲从;寻找自己的能力圈,并渐渐找到边界;选股时提高安全边际厚度。面对波动痴癫时,耐心持有,等待市场先生的馈赠。这样至少不会造成本金的损失。

芒格投资原则检查清单

到这里有必要再拿出芒格的投资原则检查清单,仔细读一遍。自我反省一下。

回顾我的短暂投资历程:

2018年开始学习炒股,幸运学习了闲来一坐s话投资——《给业余投资者的十条军规》。当时的认知肤浅——一直嘲笑600的茅台是疯子,因为我那时只有价格思维。拿着《聪明的投资者》总是体味不到里面的本质,直到本金损失。

后来,持续跟随唐朝学习年报分析——渐渐学会看年报,但是还是容易受到市场先生干扰。唐朝无私奉献提高了认知——学习风险和不确定性、现金流二段三段估值法,周期股席勒市盈率法。投资渐渐转向看得懂的标的。内心深处渐渐隔离了市场先生。有钱就开始投资认可的标的。家里人发现我开始葛朗台!

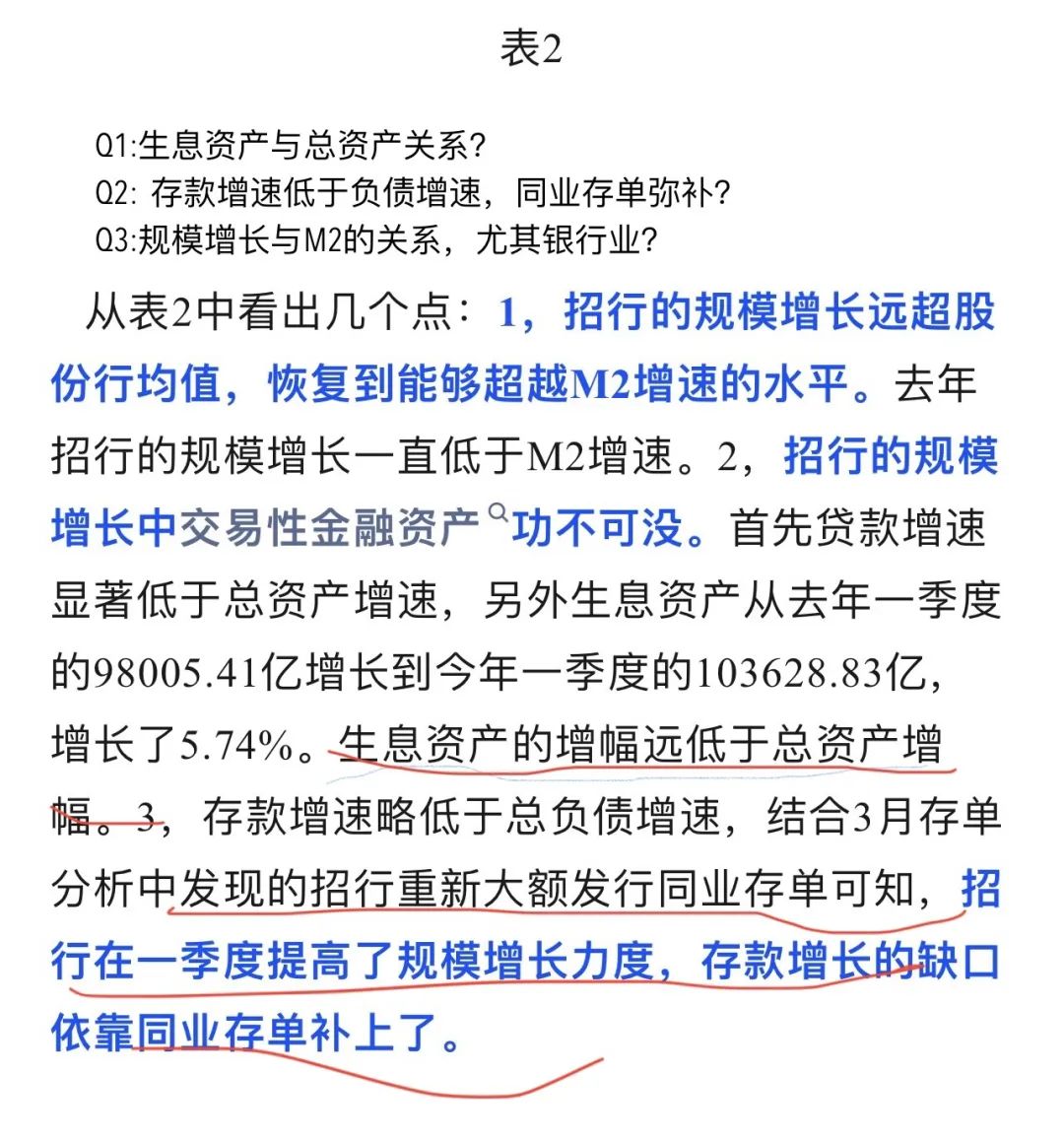

再后来,雪球和公众号持续关注价投谷子地——他、老唐、王剑三人的银行投资书籍,结合招商银行、平安银行、建设银行的年报慢慢学习银行的投资知识。期间遇到了招商银行小黑天鹅——管理层的动荡;当时坚信招商的整个管理层是优秀的,每个月发工资就买入一部分。对于银行业的分析多亏谷子地的文章,让我坚持学习。那么现在是什么水平呢?直白的说,给我一份银行的年报我能做到梳理关键指标和评估模型。但是还是仅仅是表面上的数字,还是不能建立跟社会常识和非常识勾连。谷子地文章偶尔的知识点,我都需要花几天甚至几周去理解勾连,但是应用到自己的模型里面去,还是需要独立思考能力。举个例子哈,突然有一片文章讲到了

跟踪谷老师这么长时间,看到这里还是有点懵——招行增长规模与M2;生息资产与总资产?招行规模增长与同业存单。谷子地简单几句话。普通人需要一定高度才能弄明白。所以罗马不是一天建成的,弄懂银行业很难。怎么办呢?跟随谷子地、学习谷子地,持续阅读年报逐渐建立自己的思维模型——银行业百业之母。

这两年拜读了段永平的商业问答录和投资问答录,对我的认知醍醐灌顶——Right Business、Right People、Right Price。好的商业模式尤为重要‼ 老巴、芒格反复说,反复强调。当然二位神明也偶犯错误。股市就像找老公,找媳妇,买房子,你得根据自己的能力仔细选择——门当户对。投资需要更高的认知、本分和平常心、深刻人性体味,以及自己投资体系。

对于90%以上的人真不适合投资,包括我。或者自认为自己是价值投资——其实就是投机,只不过自己就是那皇帝新里的皇帝罢了。

如何验证你熟悉该领域或者此领域是你的能力圈?

如果某领域的相关事件,你不能短时间做出理性思考和正确地判断,甚至懵的状态:

一方面说明你没有相关的知识背景,更没有相关思维模型;不是你的能力圈。

另一方面说明是你努力分析研究过,尝试建立能力圈,但是遇到类似公告,还是一头雾水,不知所云。说明你知识储备不足,继续静心学习,完善知识体系和思维模型,不断打造和磨练自己能够挥舞之剑。

用芒格一句话收尾:最重要的是,别愚弄你自己,而且要记住,你是最容易被自己愚弄的人。

他老人家把人性看得太透彻了。

本文作者可以追加内容哦 !