在监管部门多次问询、加之对当前市场环境的关注后,百亿市值光储逆变器、数据中心A股公司科士达(002518.SZ)今天晚间宣布,终止2023年度向特定对象发行股票事项并撤回申请文件。公司原计划募资12亿以上。

这是继天合光能这一大型光伏公司终止109亿定增计划后,国内又一重量级的光伏上市公司定增终止事件。目前科士达总市值107亿,股价为18.24元。

源于2023年6月起的定增计划,该上市公司曾在做过一次募资额、投向项目的调整。

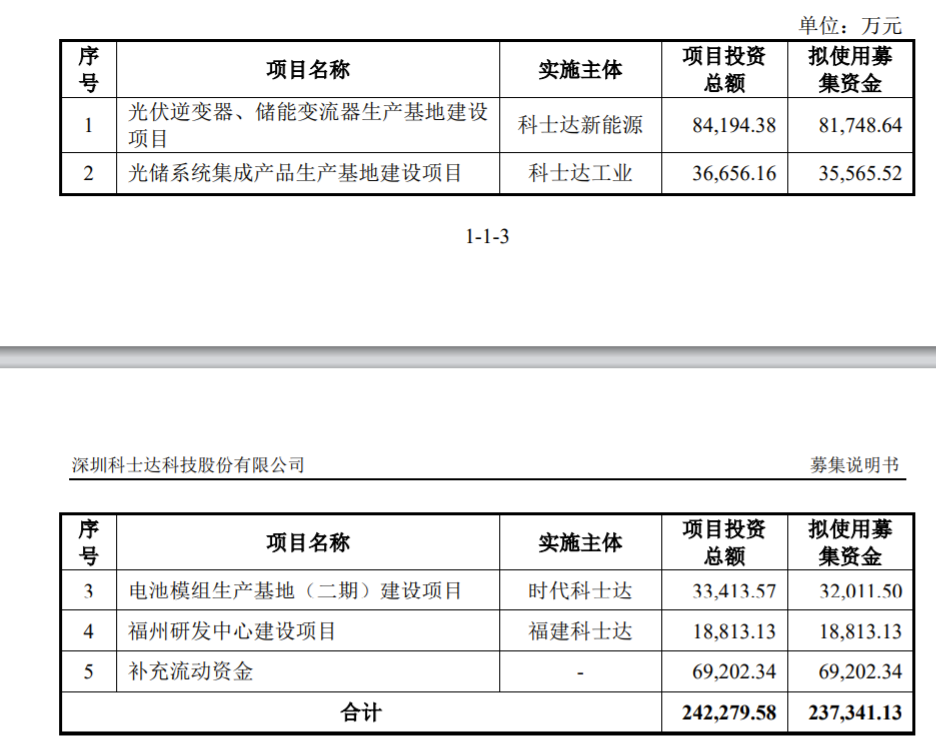

最早,公司打算至多增发8804万股左右、募集资金23.73亿元用于5个项目。

其中,公司拟使用募集资金8.17亿元用于光伏逆变器和储能变流器生产基地建设项目、3.56亿元用于光储系统集成产品生产基地建设项目、3.2亿元用于电池模组生产基地(二期)建设项目。

并且,公司还计划将6.92亿元用于补充流动资金,对“福州研发中心建设项目”的募投额拟为1.88亿元。

截至去年9月底,该公司的总资产、净资产分别为68.91亿、41.42亿,募资占总资产、净资产比例为34%和57%。因此融资规模并不小。

科士达到底缺不缺钱,要在这个时候融资?

首先,企业有新项目要建设,向资本市场融资是毫无非议的事情。

不过,至去年九月底科士达的资产负债率低于同行,为39.9%。竞争对手科华数据、易事特、英威腾的资产负债率都在46%以上。其中,科华数据更是达到了近64%。

有专家分析,如果上市公司的资产负债率不高,说明仅依靠自身盈利能力就能拥有较多自有资金,无需做较大的外部融资。

从账上现金数字看:2023年9月末时,科士达的货币现金高达19.47亿元,并且还有1年内到期的大额存单1亿、定期存单4.22亿元。

截至2024年3月底,公司可自由支配的资金为21.75亿元,其中包括货币资金14.27亿元,同样资金面较为充裕。

媒体数据还显示,从2020年至2022年,公司的总计上市累计分红额高达11.46亿。股东结构上,控股股东宁波科士达创业投资合伙企业(下称“宁波科士达”)持有公司股比为57%以上,因而大股东通过分红也会拿到不少的资金。

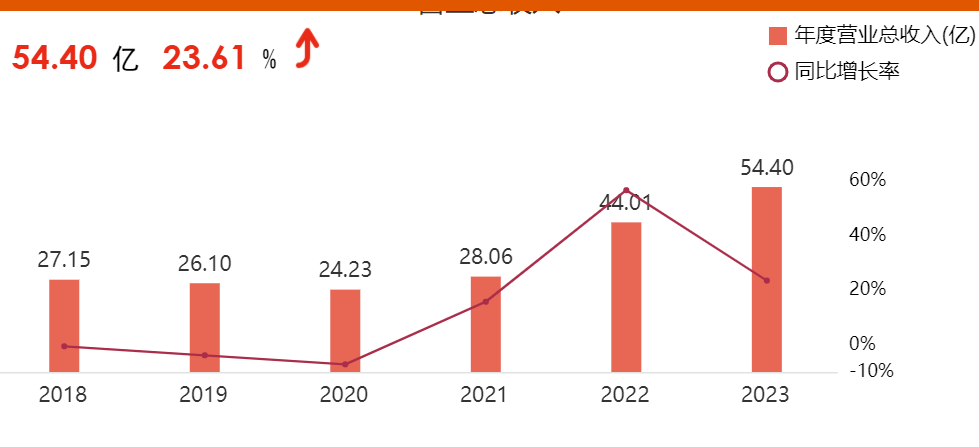

整体来说,这是一家并不怎么缺钱的新能源及数据中心厂家。(下图为科士达的去年全年业务构成情况)

基于种种因素,在科士达提交定增方案后,深交所希望其说明本次融资的必要性及融资规模的合理性。随后上市公司予以了深度回复。

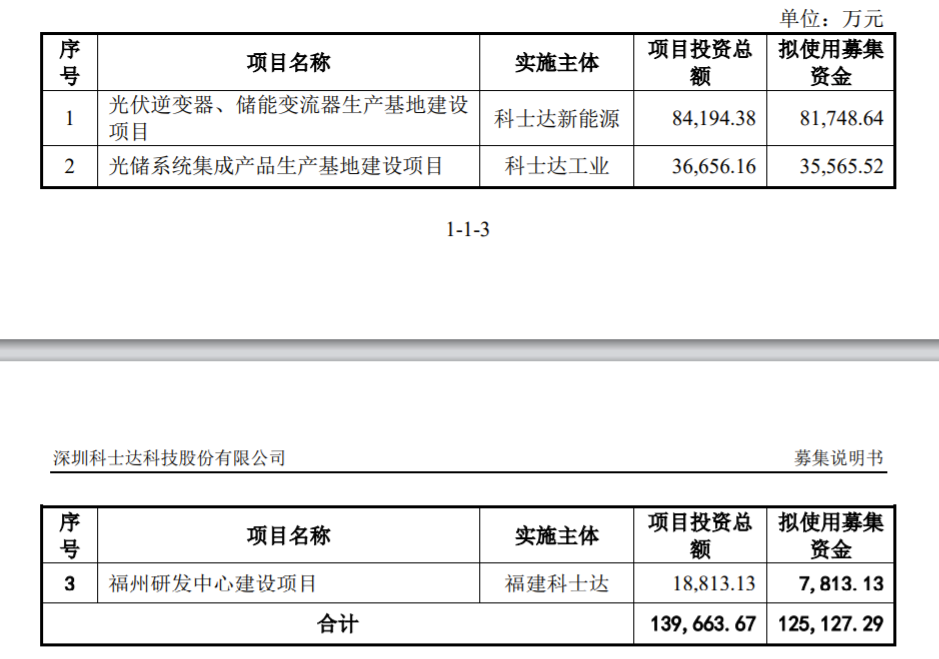

今年4月,科士达将定增募资计划缩水至12.5亿元,原来投向的5个项目砍为3个,其中就取消了“补充流动资金”这一项。

第二轮的定增方案里,企业计划发行仍超8800万股,比第一版时的预测股价近乎腰斩。预计股价的大幅调整,主要与资本市场整体表现不佳、科士达股价下跌等有关系。(以下是第二版方案)

不仅如此,深交所还关注科士达的另一个点:是否与第一大客户存在重大依赖,公司业绩增长是否可持续?

深交所询问:请结合发行人与第一大客户和供应商的合作背景、具体合作方式、相关协议签订情况及主要条款、交易情况等。说明发行人和相关主题合作是否稳定。是否对第一大客户和供应商存在重大依赖。境外业务是否受到中美贸易摩擦等因素影响。发行人的相关业绩增长是否可持续。

综合多项信息显示,科士达的第一大客户应该是著名的光储外资企业SolarEdge。而且在2023年之前,科士达对其的出货量是十分惊人的。

因受到2021年下半年俄乌冲突所带来的能源价格上涨、所导致欧洲户储产品需求上涨的影响,科士达在2022年、2023年前9月分别向SolarEdge销售了11亿、11.53亿元的产品,占企业营收总额的25%、28.34%之高。双方彻底抓住了市场动向,获得了业绩的大幅提升。其中,科士达主要向其销售户储电池PACK产品。(下图为科士达近年来营收及利润表现)

然而,到了今年前三月,科士达向SolarEdge的销售额大幅下降,仅占公司8.311亿总营收的比例为2.91%。

科士达解释称,一季度由于第一大客户前期采购的产品需要一定时间完成装机,短期内放缓了提货安排,因此交易额较去年同期下滑96%。

当然科士达也基于谨慎原则提醒,如果与该客户的合作关系终止或发生变化,宏观经济环境、地缘政治冲突等因素发生重大不利等,对方减少了对科士达产品的采购,而公司的新客户拓展不及预期,那么也会对科士达的未来经营业绩产生不利影响。

SolarEdge目前的经营情况如何?

今年1月,该公司宣布裁员900人,占员工总数的16%。

2月,公司宣布去年四季度营收下滑66%,并亏损1.62亿美元。有华尔街分析师还指出,该企业可能会在2025年初复苏,因为该公司在欧洲还有大量库存,在美国也面临需求疲软的问题。该企业也提示说,预计截至6月30日的季度自由现金流出现-1.5亿元,主要是由于美国制造业增长导致的营运资本超预期、以及应收账款回收速度放缓等因素所致。

对科士达而言,有利的地方在于,目前对于前五大的客户依赖程度还不是很高。2023年、2024年一季度,科士达对前五大客户的销售额占当期营收比例的34%和18.23%;都未超过50%。

不过,上半年企业的营业收入、净利润或都较同期有所下降;其中,归属净利润同比下降60%至48%,预计盈利2亿~2.6亿元。

业绩下降的原因,主要还是前述所称的:基于欧洲户储市场需求增速放缓、下游客户存在库存压力、放缓提货安排等所致。这样一来,中方企业的户储出货量比2023年同期大幅减少。当然,由于科士达的研发投入增长、计提资产减值损失和信用减值损失增加等,也让净利润的下滑幅度较大。

不过除了户储产品之外,科士达与SoalrEdge在2023年四季度新增了户外柜一体机即工商业储能系统的合作,因此有第一大客户在手订单7.64亿人民币。这是一大利好信息。

该上市公司还披露,深交所在7月再度进行了有关定增的审核问询。

今天晚间,科士达作出终止定增的决定。这是该企业经相关各方充分沟通、审慎分析后作出决策。它也表示,目前公司各项生产经营活动均正常进行,该事件不会对公司日常生产经营情况造成重大不利影响。(部分数据来自资管K线等)

(上图为推广位)

本文作者可以追加内容哦 !