- 01 -

低价转债发生了什么

可转债的投资逻辑已经变了!

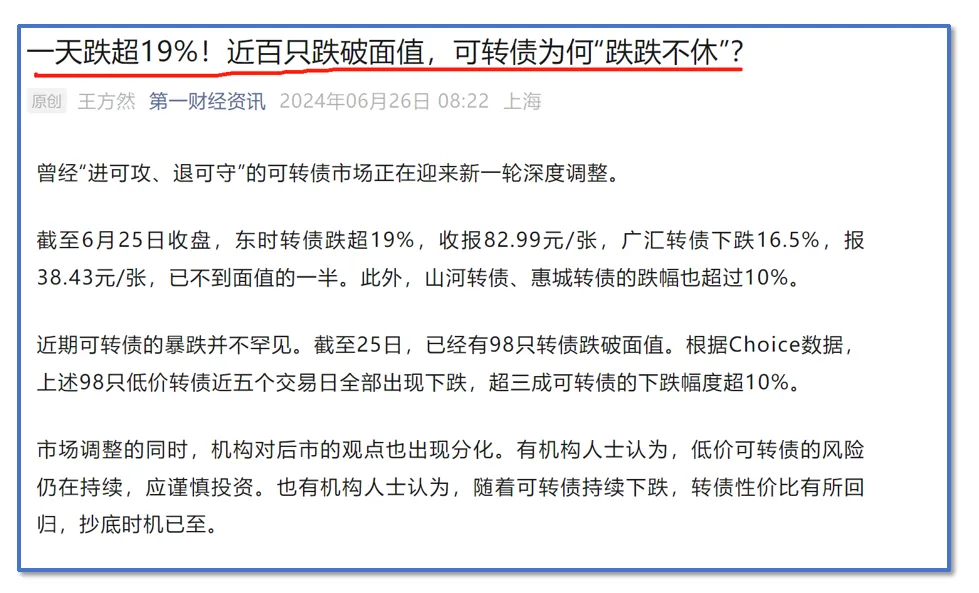

过去我们看管理人的介绍材料,经常会看到一句话,“中国的可转债从未发生违约”,因此低价转债的策略很流行。

大不了持有到期嘛!

可是今年开始画风突变。

一方面可转债刚兑的神话被打破,搜特转债成为首支实质性违约的可转债,另一方面退市监管更加严格以后,弱资质可转债随时面临正股退市的威胁,而退市以后会发生什么,谁也难以预料。

这一风险在今年6月集中显现,多只转债价格暴跌,低价转债成为“重灾区”。

为什么是6月?

因为每年6月附近,评级公司会密集发布债券(包含可转债)跟踪信用评级报告。对于公募基金来说,评级下调可能会触发硬性的卖出指令,从而形成价格下行压力。

但为什么今年特别惨呢?

固然有可转债开始违约、债底逻辑不再有效的原因,但还需要注意以下两方面:

一是经过连续数年的股票下跌后,可转债价格中枢显著下降。

根据集思录的数据,2021年、2022年、2023年的6月,全市场可转债价格中位数都超过120元。即使出现下跌,大概率还维持在100元以上,那很多人依然会认为还存在股性,就有抄底意愿。

但今年6月可转债价格中位数仅有110元,说明大量可转债只要价格下跌,就会跌破面值,被当成纯债来看待。而跌破面值的纯债,无疑会唤起很多投资人对“踩雷”的恐惧(前几年已经被地产债洗礼过了),从而加速卖出。

二是过去会被调低评级的,大多是小盘转债,不会成为机构重仓。

而今年打响降级第一枪的,是近90亿元规模的闻泰转债,该转债被250余支公募基金持有,不少还是重仓。

这也会加速基金的卖出(因为你不卖,可能就被别家基金砸盘了),并影响到基金净值的下跌。如果出现下跌-赎回的负向反馈,就会导致其他转债也被抛售,从而形成了传染效应。

幸运的是,虽然出现了以上原因造成的糟糕局面,但“抄底者”还是及时现身了,在四个交易日的暴跌后,迎来了近一周的快速反弹。

最终,几家欢喜几家愁。底部割肉的人当然是懊悔的,而习惯了搞低价策略的投资者更多是迷茫,与此同时,高收益债的玩家可乐坏了,50多元前的转债,在你看来是垃圾,他们眼中说不定藏着宝藏。

- 02 -

谁在逃离

如上所述,随着可转债的投资逻辑变化,管理模式可能也会有所调整。

过去,机构的可转债研究员相当于半个股票研究员,都是把注意力聚焦在上市公司的研究上,有些公司甚至会直接用股票研究的成果来指导转债投资。

但现在,快要下岗的信评忽然发现了自己的用武之地,重新掏出评级模型对转债咔咔一阵计算,再给基金经理们划出“三道红线”。

这意味着,对一些机构来说,可能要在很长时间告别低价转债了。

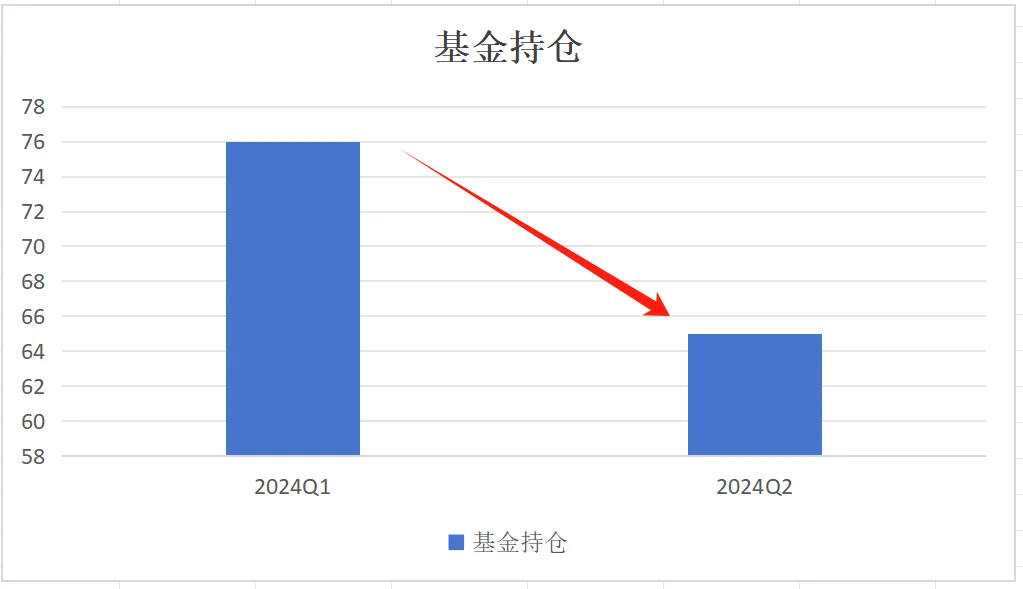

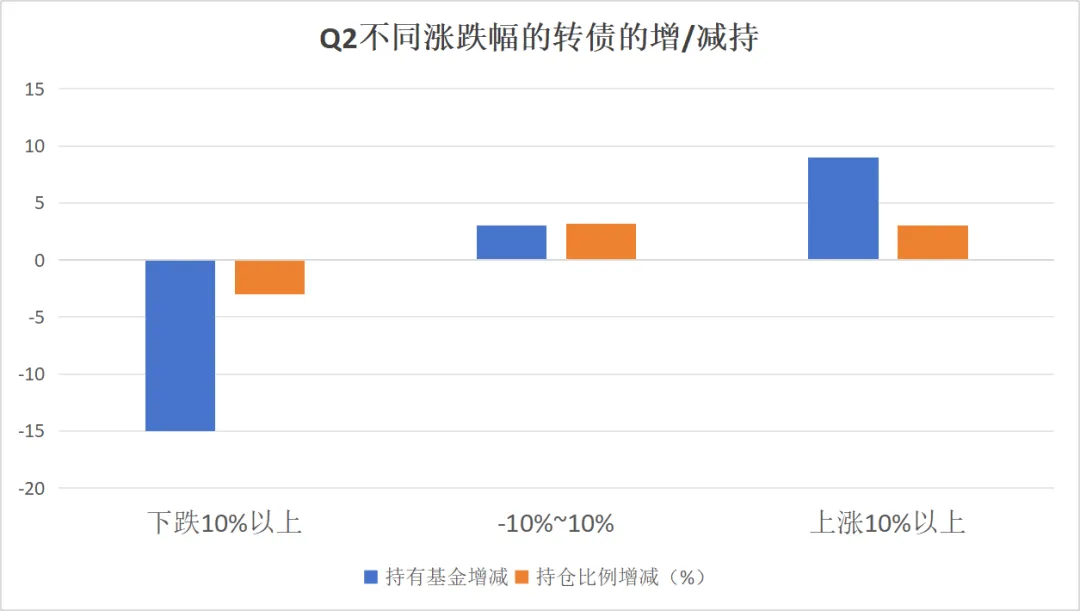

从今年公募基金的一季报和二季报来看,这个趋势是很明显的:对于100元以下的转债,Q1时,平均每只转债有76支基金持仓,而到Q2时,降到65支了。

从其他维度做了些全局数据分析,发现:

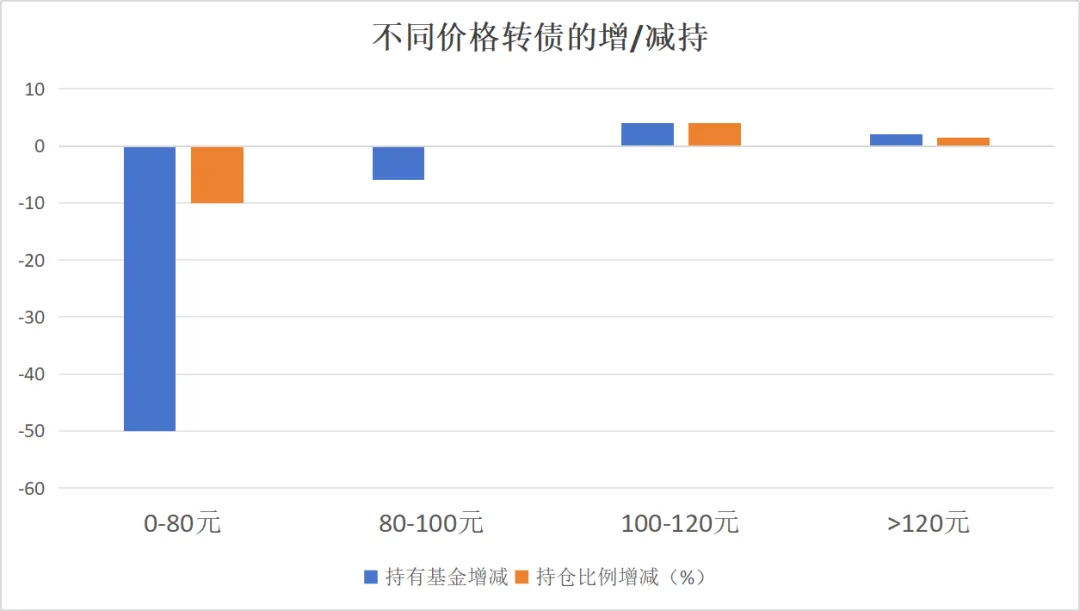

1.百元以下的转债,无论持有它的基金的数量,还是基金持有转债的比例,都显著下降。而百元以上的转债,这两个数值是增长的,说明市场并非逃离所有转债。很有可能,低价转债所失去的份额,大部分换进了正常甚至高价转债。

2.基金是否逃离,跟评级并无绝对关系,高评级的转债也遭遇减持。这个现象集中在光伏行业,无论是AAA评级的隆基、通威,还是AA+的华友钴业、晶澳、晶能,转债价格照跌不误。

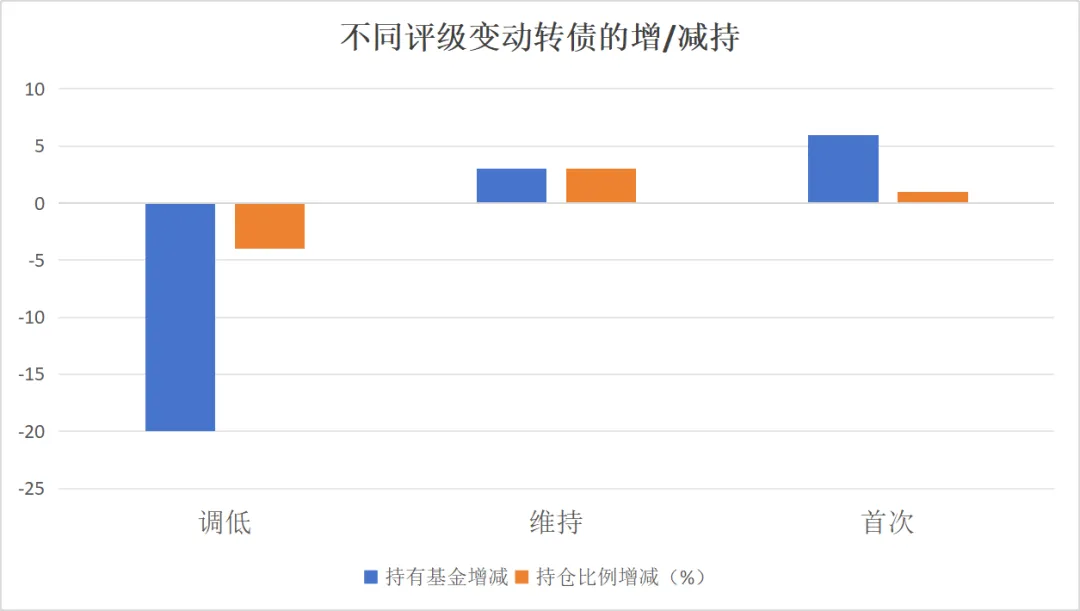

3.最新的评级变动方向与基金行为是正相关的,“调低”评级的转债普遍减持,而“维持”或“首次”评级的转债则获得增持。

4.增减持行为与区间收益,体现出一定的动量特征。二季度价格下跌超过10%的转债,被减持最多,而微涨或大涨的转债,则获得增持。不过减持与下跌,孰因孰果,并不清晰。

上面是全局分析,接下来我随机挑了几支低价转债,再看看具体数据。

挑选的转债包括广汇转债(即将退市)、三房转债、宏图转债、普利转债、天23转债、晓鸣转债,以及绝地反击的山鹰转债,基本覆盖了从40元到100元的各个价格区间。

给我印象深刻的是,这些低价转债的主要持有人,不乏很多头部基金公司,包括易方达、富国、汇添富、兴证全球等。

这在股票里是很难想象的,比如养鸡行业的晓鸣股份,总市值才20亿,前十大流通股东里很少有公募的身影,但它发行的3亿额度可转债,几乎1/10都被易方达拿了。

除此之外,在一季度时,易方达还持有了7%的广汇转债、7%的宏图转债、6%的天23转债、6%的山鹰转债。

而到二季报时,易方达已经完全退出了广汇和山鹰,以它的体量,可想而知在卖出时对价格会形成多大的压力。不过从山鹰转债来看,易方达大概率是踏空反弹了。

其他几支低价转债还是得到了保留,说明易方达并未把低价转债给一刀切。

决然退出者也有,比如华宝基金一度持有广汇转债、三房转债、天23转债共1300余万元,但到二季度时均已无持仓。猜想国资背景的基金公司对“踩雷”更加敏感,宁可错过,不能做错。

- 03 -

谁在抄底

有逃离者,也有逆行者。无论公募大厂,还是小型基金,都不乏敢于抄底的人。

抄底也分两种逻辑。

富国基金的武磊是一种。以宏图转债为例,二季度价格从97元跌到77元,而他管理的百亿债基富国产业债,大举加仓1700万元。他在二季报里说:

中低价转债在6月份大幅波动,但调整后已经具备较好的风险收益比。

太平基金吴超也有类似观点。虽然规模跟富国无法比拟,但其管理的基金在二季度对山鹰国际的两支转债都进行了数千万元的抄底。敢把很多人认为的“瑕疵券”买到第一大重仓,他是勇气可嘉的。他在二季报里说:

判断转债大面积调整已经接近尾声,同时部分转债价格明显超跌,在缺乏高收益资产大环境下或将迎来修复。

这个判断不能说都对,毕竟转债指数进入7月后又创了新低,但至少山鹰转债的抄底非常成功。

另一种逻辑体现在兴业基金丁进的操作里。

他的兴业收益增强并不喜欢买低价转债,但依然在二季度加仓了近2亿元的天23转债。

他在二季报里没有对低价转债作点评,而是强调维持医药、TMT、新能源、家电、公用事业等板块的均衡配置,同时减持了部分高价银行和公用事业类转债。

所以这个抄底的动作,一方面体现了行业配置(他的重仓股里未涉及新能源,因此是用转债配置的),另一方面也是高低切换的再平衡(银行和公用事业二季度涨了不少)。

其实除了公募以外,我知道还有一些信用研究能力强的私募基金在积极抄底,他们更多是从高收益债的角度进行研究和决策,所以甚至连退市的转债也不排除。

毕竟退市不等于违约,违约也不等于价值归零,只要有这金刚钻,当然就敢揽这瓷器活。

------ THE END ------

觉得不错,请点赞、关注!

欢迎留言交流!

本文作者可以追加内容哦 !