据中国汽车动力电池产业创新联盟数据显示,2024年6月,我国动力电池装车量达42.8GWh,同比增长30.2%,环比增长7.3%。

据电车资源统计,6月,我国新能源物流车共销38056辆(不含物流重卡、皮卡),动力电池累计装车量约为1.97GWh,环比下降6.03%。本月动力电池企业装车量排行榜中,大部分企业都呈现下滑趋势,仅有一个企业表现突出。请跟随电车资源一起来揭晓答案。

中创新航重回TOP3,吉利欣旺达上榜

6月新能源物流车动力电池企业装车量TOP10排行榜的变化并不大,宁德时代持续领跑,6月占比量有所回升,达60.08%。

新能源动力电池企业装车量排行榜前三分别是宁德时代、国轩高科、中创新航。中创新航时隔两个月重回TOP3,以120MWh的装车量,位列排行榜第三。此外,值得一看的是,本月吉利欣旺达代替了荣盛盟固利,跻身TOP10,装车量环比激增364.18%。

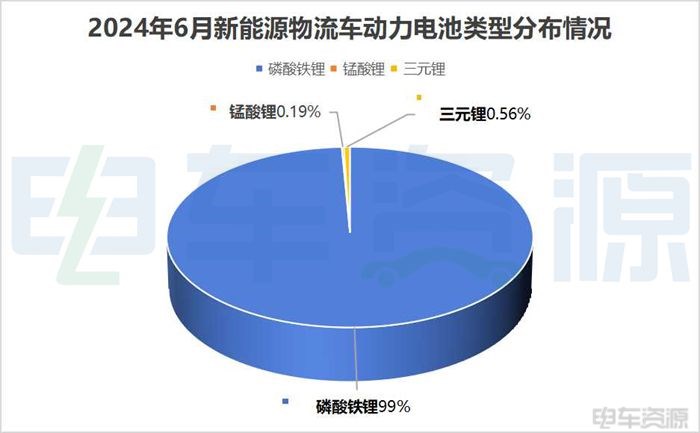

从电池类型布局来看,磷酸铁锂、三元锂、锰酸锂装车量分别为1959.94、3.82、10.97(MWh),磷酸铁锂依旧是新能源物流车的配套主力军,三元锂占比0.56%,锰酸锂占比0.19%。

从电池企业装车量来看,宁德时代的老大哥地位依然稳固,6月装车量为1.18GWh,市占比在今年五连降之后,终于在6月迎来了上涨。装车量前三的车辆则为宇通轻卡T系列、远程星智H、陕汽智云系列,分别为100.56MWh、87.95MWh、53.81MWh。

第二名依旧是国轩高科,装车量281.17MWh,占比14.24%,环比上涨30.18%,其中装车量前三车辆为五菱扬光、远程星享V系列、开瑞江豚系列,分别为121.97MWh、41.92MWh、19.35MWh。

第三名则是中创新航,装车量120MWh,占比6.08%。装车量前三的车辆是瑞驰EC75、开瑞江豚系列、金旅龙运GLE850,分别为33.02MWh、15.01MWh、1.94MWh。

我们可以看到,新能源物流车装车量TOP10电池企业依然是老面孔,只是排名第八位的吉利欣旺达替换了上月的荣盛盟固利。其他上榜的企业并无变化。在50多个电池企业的竞争中,宁德时代与国轩高科便瓜分了74.3%的市场,可见在动力电池领域想要有突破性的成绩,还是较为艰难的。

电池企业与车企的配套情况如何?

从各大电池企业的配套车企来看,远程新能源商用车依然是香饽饽,TOP10电池企业中就有一半的电池企业为远程新能源商用车配套。

具体来看,作为电池龙头企业的宁德时代,以其成熟的技术和优质市场口碑再次夺冠,卫冕6月冠军。6月共为51家车企提供配套。其中,远程新能源商用车是宁德时代提供配套最多的车企,占比达19.96%。本月,宁德时代为轻卡这类车型配套的装车量最多,占比44.73%,其次是中面车型,占比17.75%,从配套车辆来看,6月新能源物流车畅销车型TOP10中的远程星享V、瑞驰EC75、开瑞江豚系列等都是宁德时代为其提供的配套。

国科高轩6月配套最多的车企是上汽通用五菱,占比高达43.38%,其本月中面车型配套的装车量最多,占比78.59%,其次是大面,占比7.08%,6月新能源物流车畅销车型TOP1——五菱扬光,便是由国科高轩为其提供配套。

中创新航主要为开瑞新能源和瑞驰新能源提供配套,这两个车企就占了中创新航装车量的83.2%。其中,装车量最多的车型是大面,占比41.70%,其次是小卡,占比24.55%。6月新能源物流车畅销车型TOP10中的开瑞小象系列、长安跨越星V7等车辆的电池配套中都有中创新航的参与。

从统计数据来看,众多电池企业在6月的装车量都有不同程度的下降,而国轩高科是榜单中唯一实现装车量环比上涨的电池企业。并且本月同比也上涨了39.97%。其实一切都有迹可循,国轩高科在2023年便实现全线逆势暴增,在新能源物流车市场的总计装车量达2435.14MWh,同比增长59.58%,成为2023年电池企业TOP10榜单中占比增长最高的电池企业。

小结:总体来看,在产业融合的大背景下,众多主机厂与动力电池供应商之间的合作日益紧密。这种趋势下,宁德时代等头部企业的所占据的市场份额将不可避免地面临调整和重新分配。但这并不意味着其竞争力的减弱,反而可能是整个产业链进行更高效资源整合的体现。并且,动力电池企业合作的车企销量,一定程度上也决定了动力电池企业的兴衰。

本文作者可以追加内容哦 !