见惯风起风息,飞多稳远比飞多高重要。

遥想2021年9月1日,赣锋锂业盘中股价一度触及高点224.4元,市值超3224亿元;9月3日天齐锂业触及最高点143.17元,市值最高超2114亿元。由此“锂矿双雄”诞生,前者被称“中国锂王”。彼时业内惊呼,锂业的资本春天来啦。

然沧海桑田,当下早已风光不再。截至2024年7月22日,赣锋锂业市值仅剩585.4亿元,不到3年蒸发超8成,盐湖股份则以871.4亿元跻身“中国锂王”。

股价不振背后,是业绩拉胯。以赣锋锂业为例,2023年营收、净利、毛利率、净利率均大幅下滑。2024年一季度不仅营利延续双降,且净利转亏达4.39亿元。就在2024年7月15日公司还公告称,批准全资子公司青海良承矿业有限公司以4亿元价格向青海聚锂新能源科技有限责任公司转让其所持青海锦泰钾肥有限公司10%股权,以及授权控股子公司Minera Exar SA在中国境外发行不超2亿美元或等值货币的债券,以拓宽境外融资渠道等。

7月17日晚,赣锋锂业再发公告,以现有A股总股本1,613,593,699股为基数,向全体股东每10股派8.00元现金。合计派发现金红利12.9亿元。

收益共享、顺应监管引导,分红是件好事,但仍有投资者质疑,从公司发展说这个阶段没必要分红、多留些改善财务数据、孵化新曲线或许更香。上述分红易被质疑老板没信心、分钱走人。

孰是孰非,赣锋锂业基本面到底咋样?股绩双压又怎么破?行业下行周期还有多长?诸多疑问等待当家人李良彬作答。

1

净利连降六季度

龙头韧性几何

2024年7月10日,公司披露上半年业绩预告:归母净利亏损7.6亿元-12.5亿元;扣非净利亏损1亿元-2亿元,基本每股收益亏损0.38元/股-0.62元/股,这一数据在上年同期时为58.5亿元、41.13亿元,盈利2.9元/股。

对于大幅下跌,赣锋锂业将原因归结于,持有金融资产PilbaraMinerals Limited(PLS)股价下跌,产生较大公允价值变动损失。以及受锂行业周期下行影响,锂盐及锂电池产品价格持续下跌,虽然产品出货量同比增加,经营业绩同比大降。

2019年3月,赣锋锂业子公司赣锋国际就与该公司签订《股权认购协议》,以自有资金投资5000万澳元认购后者定向增发的7763.39万股股份。至此,赣锋国际持有Pilbara8.37%股权,为单一第一大股东。而当年赣锋锂业公允价值变动损失3.95亿元,正是由于Pilbara股价下跌产生的公允价值变动损益。

据经济观察报,2023年电池级碳酸锂价格从年初的52.5万元/吨降至年底的10.3万元/吨,降幅达80.38%。有行业统计数据显示,2024上半年碳酸锂各类别价格下滑度在11%—17%间。

据我的钢铁网,截至2024年7月22日,电池级碳酸锂报价85500元,较5月23日的106000元降幅超15%。要知道,碳酸锂一向被视为锂电产业链价格的风向标。

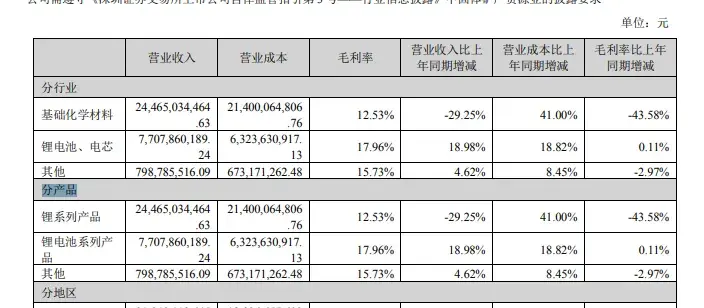

聚焦赣锋锂业,2023年营收329.7亿元,同比减少21.16%;归母净利49.47亿元,同比减少75.87%;扣非净利26.76亿元,同比减少75.87%。综合毛利率减少35.63个百分点至13.87%,净利率减少35.04个百分点至13.88%,经营活动产生的现金流减少98.83%至1.465亿元。

同时,因锂产品高库存叠加价格大滑计提16.39亿元的资产减值损失。截至2023年末,公司锂产品库存量7239.99吨LCE,同比增加50.76%;动力储能锂电池库存量3285.68MWh,同比增加278.08%。

分季度看,Q1-Q4单季度营收增速75.91%、-4.09%、-42.77%、-48.7%;归母净利增速-32.01%、-7.37%、-97.88%、-118.62%;扣非净利增速-31.07%、-59.95%、-95.91%、-127.62%。

进入2024年,滑态依然没止住:一季度营收50.58亿元,同比减少46.41%,归母净利润减少118.31%至-4.389亿元,扣非净利润减少111.89%至-2.542亿元。

据此推算,Q2归母净利亏额在3.21亿元-8.11亿元,扣非净利亏额在0.54亿元-1.54亿元,即两者已连续6个季度同比下滑、2个季度连亏。

上升到行业视角,下滑并非赣锋锂业一家之痛。据choice数据,在有色金属-能源金属申万二级行业15家上市公司中,2023年有14家净利润下滑,2024Q1有9家下滑。不过从下滑长度及转亏看,赣锋锂业抗风险韧性仍待提升。以锂业新王盐湖股份为例,同样连滑6个季度,却始终为盈利状态:2023营收215.8亿元、归母净利润79.14亿元、扣非净利润87.24亿元,预计2024H1归母净利润17亿元-23亿元,扣非净利17.2亿元-23.2亿元。

冰激凌效应告诉我们,越是行业寒冬,越凸显龙头企业的发展韧性、综合抗风险力。不禁发问,赣锋锂业龙头底色够足吗,行业因素之外,自身又有哪些短板错付?

2

负债率连增 逆周期而上?

越是艰难处,越是修心时。稻盛和夫曾说,企业越在萧条期,越是要为下一次飞跃做准备。

回顾赣锋锂业20多年风雨历程,多次成功穿越行业波动,如2008年的全球金融危机和业内产能过剩问题,再如2015年面临的原材料供应瓶颈、以及2019年到2020年间锂价大幅下跌等挑战。

之所以渡过难关,与李良彬前瞻眼光、创新策略、逆势搏击息息相关。面对2008年的工业金属锂市场滞销危机,其果断推动公司转型,重点推进技术创新,使赣锋锂业成为国内首家掌握“盐湖提锂”技术的企业。2015年开始,向外扩张寻求海外矿产资源,积极参与包括澳大利亚Mount Marion项目在内多个重要投资,进而为全球化打下基础,公司先后在A、H股登陆跻身“中国锂王”,李良彬更因此成为江西首富。

这一次,李良彬似乎同样选择逆流而上。据巨潮咨询网,本文开头提到的不超2亿美元或等值货币债券,正是用于为Cauchari-Olaroz锂盐湖项目提供营运资金。

年报显示,Cauchari-Olaroz 项目规划一期年产 4 万吨 LCE,二期不低于 2 万吨 LCE。一期已于 2023 上半年完成项目建设, 2023 年完成约合 6,000 吨 LCE 产品生产,预计 2024 年将逐步达到设计产能。

2023年5月赣锋锂业公告,拟投资1.0611亿澳元认购澳大利亚Leo Lithium Limited公司增发股份,股份比不超总股本9.9%。投资目的是为Goulamina项目提供资金支持,以扩大一期和二期工程总产能,达到每年100万吨锂辉石精矿产量。通过这项投资,赣锋锂业将获得每年35万吨锂辉石精矿的包销权。

同年8月,赣锋锂业再发公告,宣布计划以14.24亿元的价格收购镶黄旗蒙金矿业开发有限公司70%股权。紧接着9月全资子公司赣锋国际宣布,拟通过认购新股的方式对Mali Lithium B.V.进行增资,增资金额不超1.38亿美元。通过这次增资,赣锋国际将间接持有Goulamina项目55%权益。

证券之星援引公开资料 2024年5月8日,赣锋锂业以自有资金3.427亿美元向Leo Lithium收购旗下Mali Lithium公司剩余40%股权等。

一系列买买买,极大扩充了赣锋锂业资源库,早在2021年底,其权益储量已在全球排名第一,被称“世界锂王”。截至2023年末,公司全球直接或间接拥有15项上游锂资源,权益总储量超3000万吨,拥有逾40种锂化合物及金属锂产品生产能力。

追逐规模效应本可厚非,可看看行业下行环境、自身业绩亏损,这种逆流而上、似将扩张进行到底的衍生风险几何、赌性多大也值深思。

choice数据显示,2021年-2024Q1公司负债率分别为33%、38.27%、42.95%、43.22%,持续增加。反观同期天齐锂业为58.9%、25.09%、25.94%、24.48%。

2024年一季度,赣锋锂业短期负债同比增长123.42%至64.94亿元、应付票据及应付账款增长37.49%至86.84亿元、一年内到期的非流动负债增长208.7%至35.31亿元,累计187.09亿元,而同期现金及现金等价物余额为89.22亿元,现金流压力跃然纸上。

市场有声音认为,赣锋锂业以4亿元的价格转让锦泰钾肥10%股权,除自述的有利整合资源配置、提高运营效率、核心竞争力等,还有减轻资金压力的作用。毕竟长江证券研报显示,赣锋锂业2023年投资收益33.15 亿元,其中29.29 亿元来自联合营企业投资收益贡献,主要为Marion贡献16.5 亿元,五矿盐湖贡献11.76 亿元,锦泰钾肥造成2.43亿元亏损。

3

失意墨西哥、当家人被罚

买买买“烦恼”知多少

所谓“有锂走遍天下”,在国际时局诡谲多变的当下,锂作为重要资源逐渐受到各国重视,这也给赣锋锂业全球化布局带来挑战。

以墨西哥为例,拥有全球约2%锂资源,大部集中在Sonora州。2022年8月,赣锋锂业通过收购Bacanora公司,进而成功获得其主要资产——位于墨西哥的Sonora项目。

然值注意的是,2022年4月及2023年5月,墨西哥政府对矿业法进行修订,禁止了锂矿特许权,并将锂矿划为战略领域,授权一家国有实体独家经营锂矿开采。2023年初,墨西哥总统还在Sonora州宣布一项法令,旨在将锂资源国有化。洛佩斯强调,国有化后外国人将不再有权开采锂,“石油和锂属于国家,属于墨西哥人民。”

尽管赣锋锂业曾声称,由于Sonora项目特许权是在矿业法改革之前授予,因此不会受到新法的影响。并强调这与墨西哥宪法中承认的合法性原则和法律不溯既往的原则相符合。

可2023年8月,墨西哥矿业总局(DGM)向赣锋锂业的墨西哥子公司发出取消其在Sonora锂粘土项目持有的九个矿产特许权的决议通知。

2023年11月,赣锋锂业向墨西哥经济部提交行政复议,然后者决定维持取消矿产特许权。2024年6月24日,赣锋锂业公告,已向国际投资争端解决中心提请仲裁程序,近日被正式登记。

兜兜转转,该纠纷已持续一年。从捍卫开采权打水漂,到此番仲裁聚焦“赔偿”相关损失,据 21世纪商业评论,很多律界人士认为,公司的胜算不大。李良彬则坦言“根据案件进展,尚无法估算投资带来的损失。”

最终结果等待时间作答。能肯定的是,这折海外业务的不确定性。据界面新闻,除了墨西哥,智利、玻利维亚等国也存在着矿权国有化声音,个中衍生隐患值得全球化进击的赣锋锂业审视深思。

买买买“烦恼”不止于此。

2024年7月6日,公司公告收到《行政处罚决定书》:赣锋锂业涉嫌内幕交易“*ST江特”股票,没收违法所得110.53万元,并处331.59万元罚款。同时,赣锋锂业董事长、时任总裁李良彬以及时任董秘的欧阳明均被警告,并处60万元、20万元罚款。

2020年4月,江特电机公告股票被实行“退市风险警告”,当年6月8日,江特电机向宜春市袁州区政府呈报《化解江特电机退市风险措施报告》,其中包含“引起战略投资者,增长二级市场信心”等。7月8日,赣锋锂业提出收购江特电机诉求,8月12日签订《合作备忘录》,约定赣锋锂业独家认购江特电机非公开发行全部股票。次日,江特电机发布停牌公告。

根据《证券法》规定,该内幕信息敏感期为2020年6月9日-2020年8月13日。而当年6月22日,赣锋锂业转入3000万元至“赣锋锂业”证券账户。6月23日至7月2日该账户买入“*ST江特”股票15677700股,7月8日至7月9日全部卖出,获利1105283.92元,进而涉嫌内幕交易。

值得一提的是,自2022年被立案调查后,李良彬卸任上市公司总裁,继续留任董事长职务,欧阳明不再担任董秘,继续担任上市公司副总裁一职。此外,2024年3月李良彬之子李承霖成为赣锋锂业副总裁,市场一度猜测这是在为其接班铺路。

伴随此番处罚“靴子”落地,李良彬何去何从仍需时间观察。起码当家人带头内幕交易,负面影响可想而知、可谓得不偿失。

如上所言,曾经的赣锋锂业在二级市场可谓风光无限。2019年8月初股价在20元/股,2021年9月1日飙至224.4元/股,区间涨幅达10倍。李良彬身家自然水涨船高,2022年以325亿元财富位列《胡润百富榜》第155位,蝉联“江西首富”。而2024年胡润全球富豪榜上,其身家已大幅缩水140亿元,痛失“江西首富”。今年以来,赣锋锂业股价跌超30%,市值蒸发百亿元左右。

行业风险师孙业文表示,外延并购是做大做强的一条路径,但需警惕业务整合风险。项目质量、后续投资运营以及市场变化等,都对企业运管能力提出极高要求.一旦步子太大、超出自身运管能力,金瓜变暗雷进而拖累业绩的案例并不鲜见。从目前业绩股价表现看,李良彬父子经营压力不算小,除了规模效应还有规模陷阱。

据媒体不完全统计,2023下半年以来,赣锋锂业作出多笔投资,合计超过50亿元,包括14.24亿元收购蒙金矿业70%股权;先后以6500万美元、3.427亿美元收购Mali Lithium公司5%和40%股权;以7000万美元,收购阿根廷PGCO公司14.8%股份等

值得一提的是,李承霖走上前台后,赣锋锂业仍在延续扩张。5月9日,赣锋锂业公告,与安达科技签订《股权转让协议》,安达科技将其持有的内蒙古安达新能源科技60%股权(未实缴出资)以1元价格转让给前者。

5月7日又宣布,同意全资子公司赣锋国际有限公司拟以自有资金3.427亿美元向LeoLithium收购旗下Mali Lithium公司剩余40%股权。此前,赣锋锂业已两度增资Mali Lithium。

另一厢,2023年,赣锋锂业负债规模约394亿,2024年一季度则为413.06亿,现金及现金等价物余额仅约89亿元。经营活动产生的现金流量净额2023年仅1.46亿元,同比下降98.8%;2024年一季度虽同比涨超一倍仍仅为1.19亿元。

行业风险师王婷妍指出,每个行业都有周期。经历前几年的高歌猛进,锂价回归已是不争事实,由此带来的重新分配,对材料加工、电池生产、整车制造、消费市场都是重大利好,但个中从业企业要面临业绩下跌、负债高企的洗牌风险,如何消化对冲周期波动带来的种种阵痛是一个核心考题。

4

慢就是快、快就是慢

种种挑战困难,摆在眼前。如何一一化解,考验当家人大智慧。

作为多次穿越周期的人,李良彬也是有后招备手的。

首先,得益多年产业深耕,赣锋锂业已是全球锂业唯一同时拥有“卤水提锂”、“矿石提锂”、“回收提锂”产业化技术的企业,拥有五大类逾40中锂化合物及金属锂产品的生产能力,是锂系列产品供应最齐全的制造商之一。目前已构建打通上、中、下游的产业生态系统,扎实的产业基础为公司抗周期提供了一大抓手。

其次,不断加大研发投入用于技术项目研发和科研成果产业化,承担国家和省级重大科研项目,主持和参与国家及行业标准制定。目前,公司正开展对固态锂电池的技术研发和产业化建设,预期将大幅减少第一代锂电池的安全问题及续航里程问题,全球首批搭载固态电池的东风 E70 50 台车已批量下线交付市场。

再次,2024年4月14日披露的投资者关系活动记录表中,赣锋锂业透露计划 2030 年前形成 60 万吨碳酸锂当量的生产能力,以满足日益增长的锂产品需求。

从业务布局看,赣锋锂业也在逐渐回到国内,除了新增丰城2.5万吨氢氧化锂等项目,还有意在国内搭建锂电池业务大本营,在江西新余、四川达州等地建成多处拆解及再生基地。

李良彬曾定下目标:电池业务做到全国前五,争取5%市场份额。叠加国内新能源市场的日益扩容,若如愿该目标,起码李承霖真正接棒后会轻松得多。

不过,如何熬过眼下至暗期,仍是一个急迫考题。

如国联证券认为,上一轮锂周期中,锂资源股票先于锂价见底,当前锂价已触及高成本供应商现金成本,如2024下半年供需仍保持宽松,不排除锂价下探可能,届时有望加速产能出清。

李良彬坦言,今年会控制购买资源的力度和节奏,但前期购买的项目要开发,建冶炼厂、采矿厂、选矿厂,所以还是会不断向海外投资。

换言之,虽已意识到风险,但如同奔跑的火车,强大惯性仍让公司需要一定的制动时间,这个适应过程不乏阵痛及衍生风险。同样,当初锂价暴涨带来的炫目财富,如今也会造成心理落差。

2023年,电池级碳酸锂价格从每吨60万元降至30万元,今年进一步跌破10万元。面对市场巨变,背负60万吨野望的赣锋锂业、李良彬可谓甘苦,压力自知,有无适时调整之思呢?

告别“锂王”高光时刻,怎样降低不确定性、避免业绩股价“硬着陆”、尽快渡过至暗期呢?

遥想2022年10月,“致赣锋的下一个十年公开信”中李良彬曾指出,希望下一个十年公司发展主题是“技术赣锋”。要把握时代机遇,让赣锋发展进入一个全新时代,去全球各地复制赣锋,如果这一轮我们慢下来,那就意味着错失最重要的发展时机。

兜兜转转近两年,不知重温上述言语,李良彬会有何感想。

“双镜效应”告诉我们,要想抗周期,获得更长久和持续发展,需一手拿着显微镜,一手拿着望远镜。显微镜关注当下的市场变化,然后根据自身特性进行灵活调整。望远镜则着眼行业远处,能洞察未来的路在哪里、如何达到目的地。

赣锋锂业、李良彬做到多少,还差多少呢?怀揣星辰大海,也需日拱一卒、贵在行稳致远, 质量规模兼具!

有时候,慢就是快、快就是慢。停停脚步、夯实根基、查漏补缺再出发也是一种大智慧。问题在于,两者能否慢得下来呢?

本文为首财原创

本文作者可以追加内容哦 !