文/李若宾

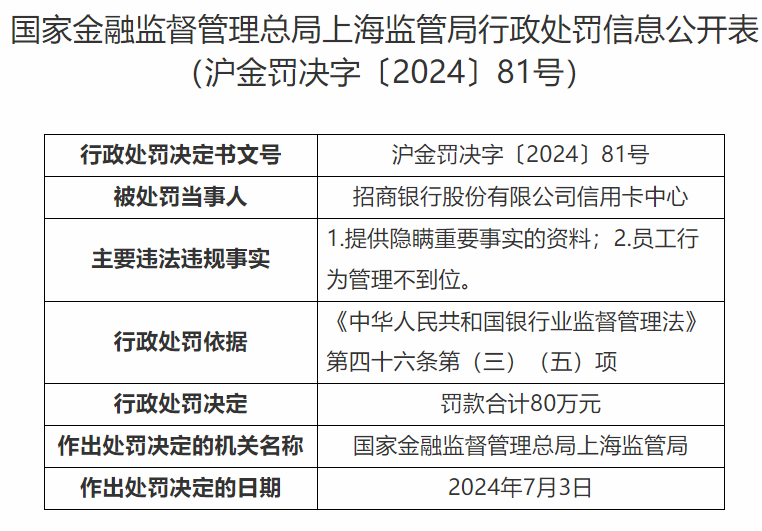

2024年7月10日,国家金融监督管理总局上海监管局发布了针对招商银行信用卡中心的行政处罚公告,因其存在以下两项违规行为:

1. 提供隐瞒重要事实的资料。

2. 员工行为管理不到位。

基于上述违规事实,国家金融监督管理总局上海监管局对招商银行信用卡中心处以80万元的罚款。

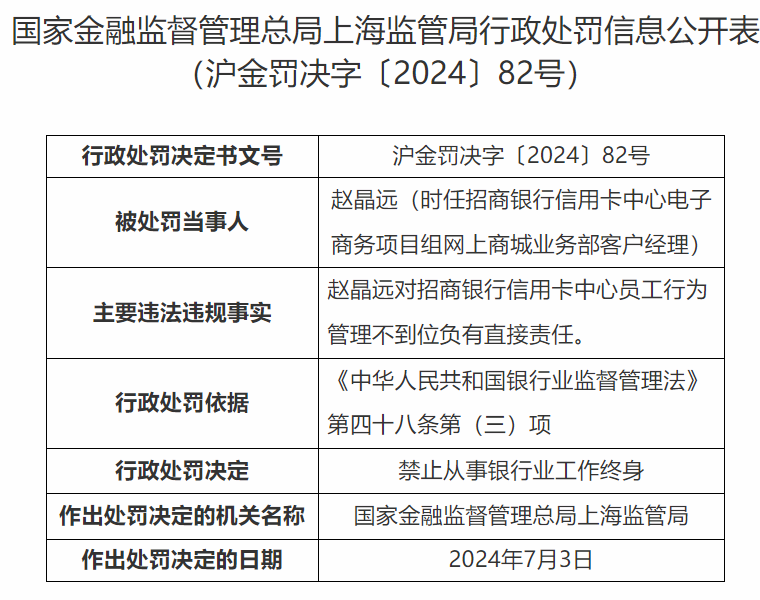

此外,时任信用卡中心电子商务项目组网上商城业务部客户经理赵晶远,因“对员工行为管理不到位负有直接责任”,被禁止从事银行业工作终身。

招商银行信用卡自2002年12月3日正式发行了国内首张国际标准双币信用卡,开启了国人信用卡消费的新时代。经过十余年的发展,招商银行信用卡凭借产品创新、服务升级,不断刷新持卡人的用卡体验,成为信用卡行业的领导品牌。

从发卡量来看,招商银行信用卡在2004年6月率先突破百万大关,到2006年4月迈入发卡量500万梯队,同年12月更是达到了1000万张,标志着中国信用卡市场的发展掀开了新篇章。

然而,近年来,招商银行信用卡业务面临了一些挑战和问题,包括上文提到的监管处罚、发卡量下降、不良贷款问题、净息差收窄以及净利润下降等。

01

信用卡流通卡量下滑,不良贷款生成额增加,不良贷款率微升

在发卡量方面,招商银行信用卡发卡量增速有所放缓,甚至出现负增长。根据招商银行2023年度报告显示,截至2023年底,招商银行信用卡流通卡数量为9711.81万张,相比2022年底的10270.93万张,减少了560万张,下降5.44%。这一数据反映了招商银行信用卡业务面临的市场压力和挑战。

值得注意的是,这是招商银行信用卡流通卡自2021年攀上一亿张之后,首次跌破亿张的规模。这反映了招商银行在信用卡业务上可能面临的新户获取规模下降的问题。

在不良生成率方面,招商银行信用卡的不良贷款生成率呈现波动上升的趋势。

从2019年到2022年,招商银行信用卡贷款不良生成率分别为2.99%、4.62%、3.68%、4.27%,而2023年上半年年化不良生成率为4.57%。

招商银行的信用卡不良贷款率呈微升趋势。尽管招商银行的信用卡不良贷款率从2022年的1.77%降至2023年的1.75%,实现了微降,但这一微升仍然是一个负面信号,显示出招商银行在信用卡业务风险管理方面面临的挑战。

信用卡不良贷款生成额方面,2023年招商银行新生成不良贷款609.97亿元,其中信用卡不良生成额为387.1亿元,相较于上年同期增长了18.88亿元。这表明招商银行信用卡业务承受着不良压力的考验。

不良余额方面,截至2023年6月末,招商银行信用卡贷款不良余额为152.01亿元,较上年末减少4.49亿元。虽然不良余额有所下降,但绝对值仍然较高。

我们再来看2024年一季度的报告数据。根据最新披露的2024年第一季度报告数据,招商银行的信用卡资产质量呈现出明显的下滑趋势。

具体而言,截至2024年3月底,该行的信用卡贷款余额较年初显著减少了191.54亿元,降至9166.23亿元。

同时,值得关注的是,此期间信用卡不良贷款率有所上升,具体表现为较年初增长了0.03个百分点,达到1.78%。

此外,关注贷款率和逾期贷款率也均呈现上升趋势,分别较年初增长了0.18个百分点和0.33个百分点,均达到3.53%的水平。这一数据变动不仅体现了该行在信用卡资产管理上所面临的挑战,也提示了未来需进一步加强风险管理和资产质量控制的必要性。

对于信用卡不良贷款的上升和不良余额的增加,招商银行在公开报告中进行了以下解释:

随着经济周期的波动和宏观经济环境的变化,部分持卡人的还款能力受到影响,导致信用卡不良贷款的生成率上升。招商银行在信用卡业务的风险管理上始终坚持审慎原则,但在实际操作中,由于客户群体的多样性和复杂性,以及市场环境的快速变化,有时难以完全避免不良贷款的产生。为了扩大市场份额,招商银行在信用卡业务的发卡和营销上采取了一定的策略,但这也可能导致部分风险较高的客户被纳入客户群体,从而增加了不良贷款的风险。

02

行政处罚与违规问题频发

关于最近收到的罚单,招商银行信用卡中心于7月11日针对消费日报记者的询问,回应称,

本次处罚源于监管部门在进行日常工作材料调阅时,发现我中心在首次提报过程中,部分营销人员的信息存在不完整的情况。对此,我们迅速识别了问题所在,并立即进行了详尽的信息补充。

针对此次事件,我中心已严格按照监管部门的指导要求,完成了全面的整改工作,并对相关责任人进行了严肃的问责处理。我们深刻认识到问题的严重性,并将以此为契机,进一步加强内部管理,确保所有工作均符合监管规定。“后续,我中心将严格落实监管要求,秉承依法合规经营理念,完善流程机制建设,防止类似风险再次发生。”

据统计,招行信用卡中心不止一次收到过罚单。此前,在2020年8月5日,中国银保监会上海监管局由于招商银行对某客户个人信息未尽安全保护义务,对某信用卡申请人资信水平调查严重不审慎,招商银行被责令改正并处罚共计100万元。

此外,2022年中国银保监会上海监管局,由于招商银行发卡授信不审慎的违规行为,中国银保监会上海监管局依据《中华人民共和国银行业监督管理法》第四十六条第(五)项,对招商银行信用卡中心责令改正,并处罚款人民币40万元。

今年以来,国家金融监管总局对于银行信用卡中心的监管态势显著加强,显示出对违规经营行为的零容忍态度。经过系统梳理,我们注意到,总局官网已公开披露了共计12项涉及银行信用卡中心违规经营行为的处罚信息,这些罚单分别针对了6家机构及其6名相关责任人员。

值得注意的是,其中的7项处罚决定是在最近一个月内迅速作出的,这凸显了当前金融监管的严格性和高效性。

根据中国人民银行近日正式发布的《2024年第一季度支付体系运行总体情况》显示,截至一季度末,信用卡逾期半年未偿信贷总额为1096.76亿元,环比增长11.76%,占信用卡应偿信贷余额的1.29%。这一数据首次突破千亿元大关,显示出信用卡业务风险问题的严重性。

在发卡量方面,截至一季度末,全国共开立信用卡和借贷合一卡7.60亿张,环比下降0.85%。与2023年末的7.67亿张相比,减少了约700万张,显示出连续六个季度的环比负增长趋势。

在应偿信贷余额上,银行卡应偿信贷余额为8.54万亿元,环比下降1.74%。这可能与部分持卡人提前还款或信用卡消费减少有关。

据行业专家在接受记者采访时透露,随着市场渗透率的显著提高,信用卡行业的快速扩张时期已然成为历史。当前,信用卡业务正步入存量竞争的新阶段,这意味着规模增长面临更大的挑战。同时,相关监管政策也在逐步完善,以应对信用卡业务中的新情况、新问题,确保行业的稳健发展。

2024年7月7日,银保监会、央行发布了《关于进一步促进信用卡业务规范健康发展的通知》。通知要求,银行业金融机构不得以发卡量、客户数量等作为单一或主要考核指标,长期睡眠卡率超过20%的银行业金融机构不得新增发卡;未经银行业金融机构进行内部统一资格认定,任何人员不得从事该机构信用卡发卡营销活动;连续18个月以上无客户主动交易且当前透支余额、溢缴款为零的长期睡眠信用卡数量占本机构总发卡数量的比例在任何时点均不得超过20%。

本文作者可以追加内容哦 !