2021年的科技日上,上汽通用宣布,到2025年要投入500亿,布局电动化和智能化。一年之后,上汽通用进行了加码,在2022年的科技日上,上汽通用官宣,在电动化和智能化领域的投入要新增200亿。换言之,到2025年,上汽通用在电动化、智能化领域的总投入,将达到700亿元。

700亿元的投入,彰显出的是上汽通用全面转型的决心,同时也说明了通用汽车对中国市场的信心。很显然,彼时虽然已经遭遇不小的市场冲击,但通用汽车依旧看好中国车市。

可事实证明,“不爱了就是不爱了”,而且消费者对品牌的热爱一旦消失了,就很难再找回来。上汽通用当前的市场表现,已经成为国内汽车市场上,合资全面衰退的现实注解。

上汽通用的“痛”

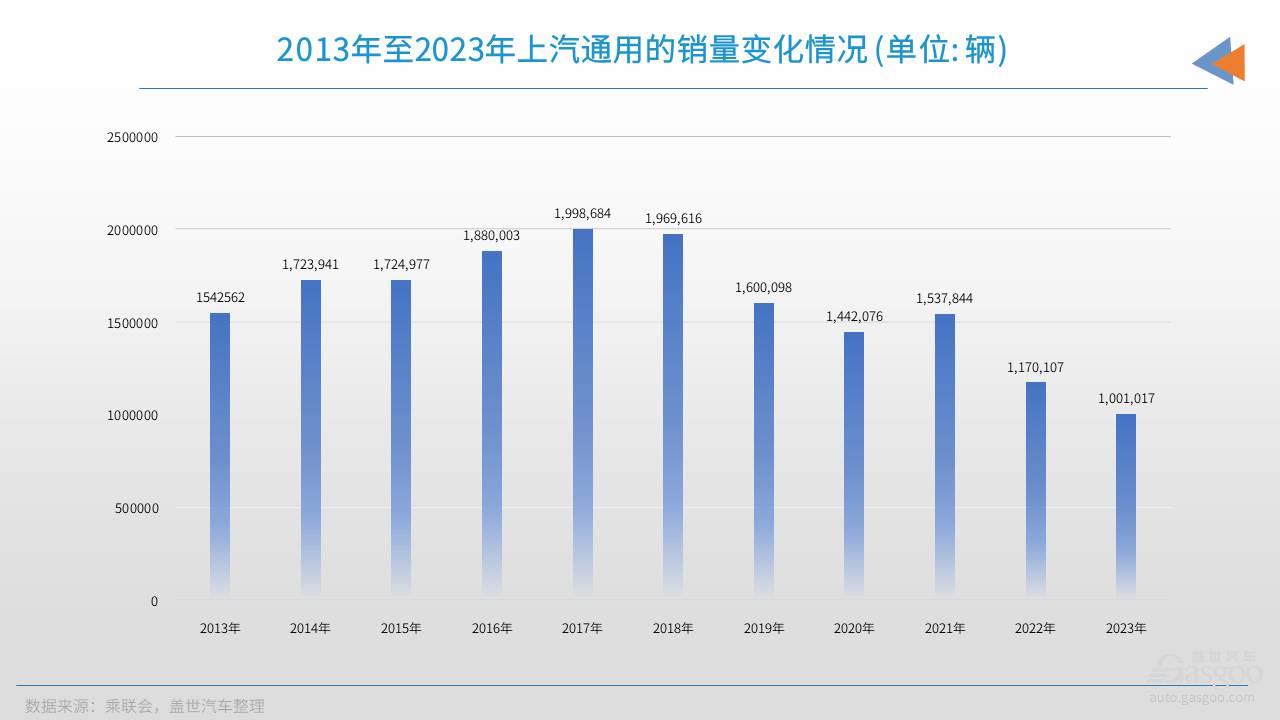

盖世汽车整理的销量数据显示,上汽通用市场表现的巅峰时期出现在2017年,这一年,上汽通用创纪录的交出了接近200万辆的年销量。

进入2018年之后,上汽通用的市场表现整体开始进入到下滑通道。如果说2018年降至197万辆的年销量,还只是轻微的市场波动,那么到了2019年,上汽通用的市场表现就开始大幅度的震荡,年销量降至不足160余万辆。到了2023年,上汽通用的整体销量,已经只剩下堪堪100万辆出头。

作为对比,国内汽车市场整体依旧保持增长。

最近几年国内车市确实遭遇过不少冲击,严重的疫情以及核心供应链安全问题等,都曾制约过车市发展,导致国内车市整体也出现过不小的波动。但从大的趋势上看,稳步向上依旧是“主旋律”,持续向好的新能源市场和出口市场,都是近几年车市整体重要的增长锚点。乘联会公布的销量数据显示,2023年国内汽车市场累计批售新车2553.1万辆,创造了历史新高。

所以,不是车市整体不景气,而是上汽通用自己掉队了。

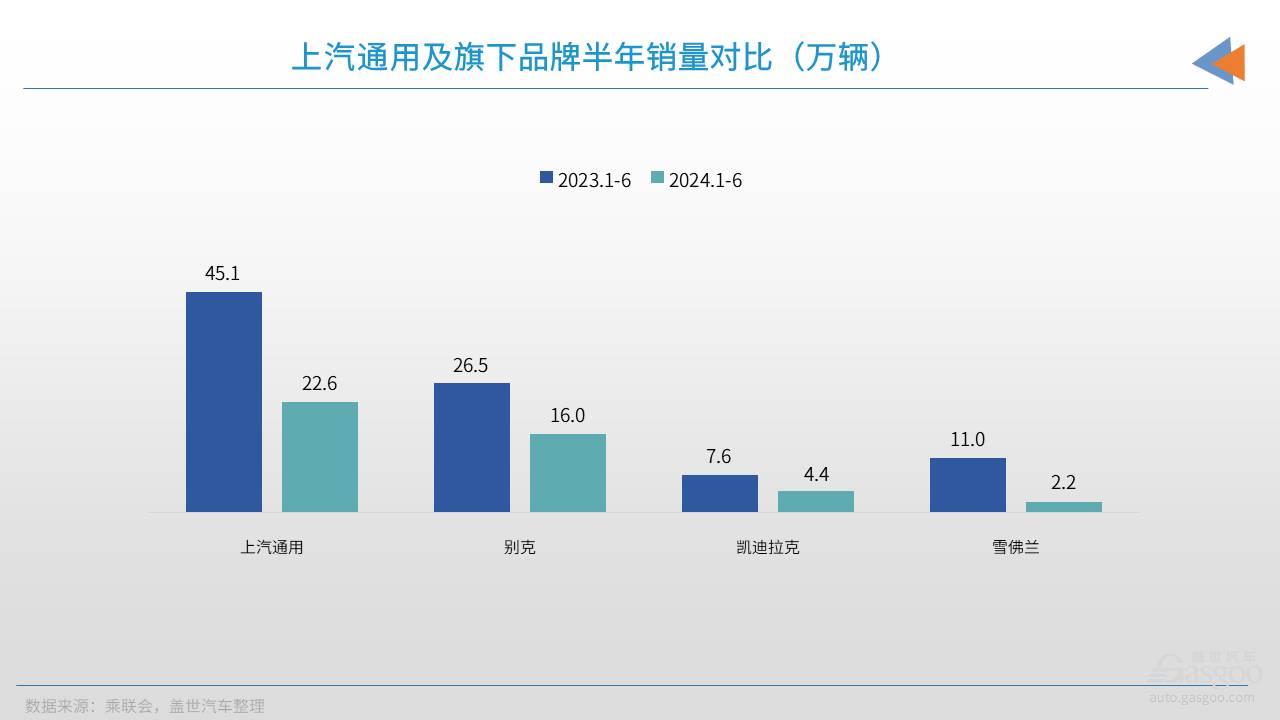

进入2024年之后,上汽通用的市场形势更是急转直下,在去年本就处于低位的市场基数之上,再次腰斩过半。今年上半年,上汽通用的累计销量为22.6万辆,同比下滑50%。旗下三大品牌的半年销量,均出现大幅度的同比下滑,其中雪佛兰的半年销量同比下降80.3%。

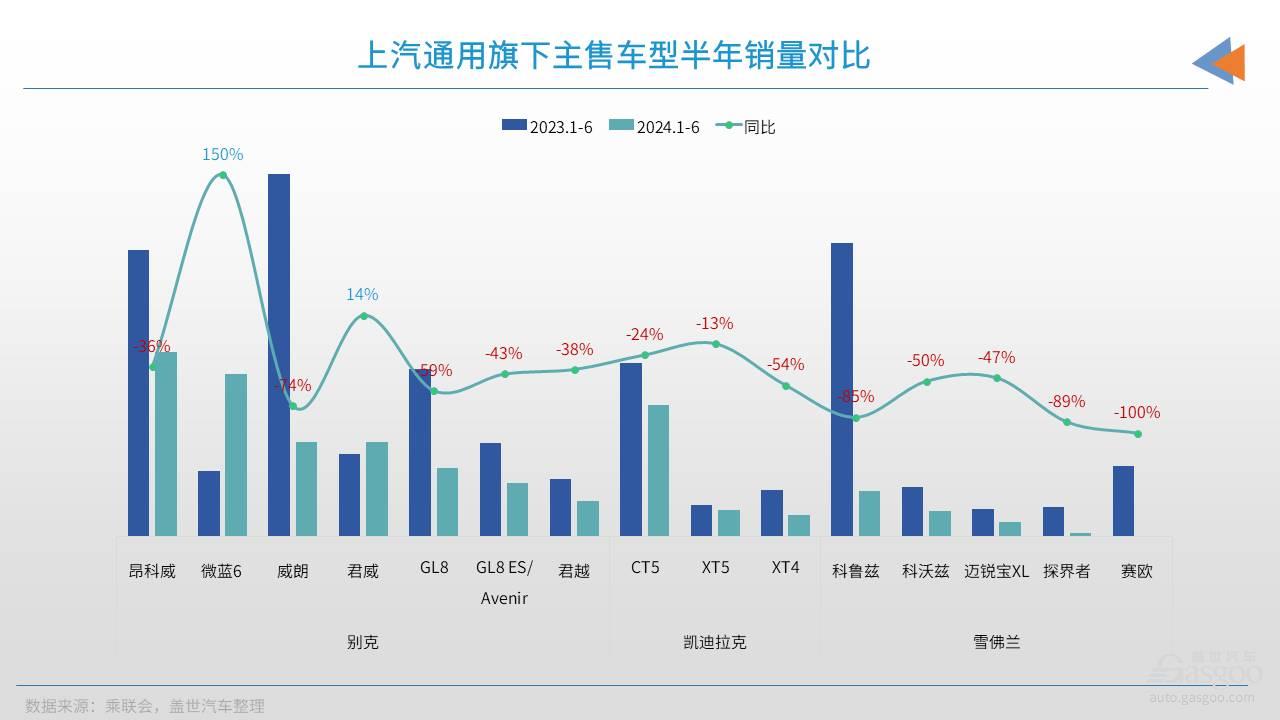

上汽通用旗下三大品牌曾经的主销车型,绝大多数也都出现大幅度的销量下探,降幅普遍都超过了30%。往年的销量担当车型如别克威朗、雪佛兰科鲁兹等,半年销量降幅都在70%以上。

电气转型方面,上汽通用的收效也不大,电动化战略不断加码,电动化进展却非常缓慢。

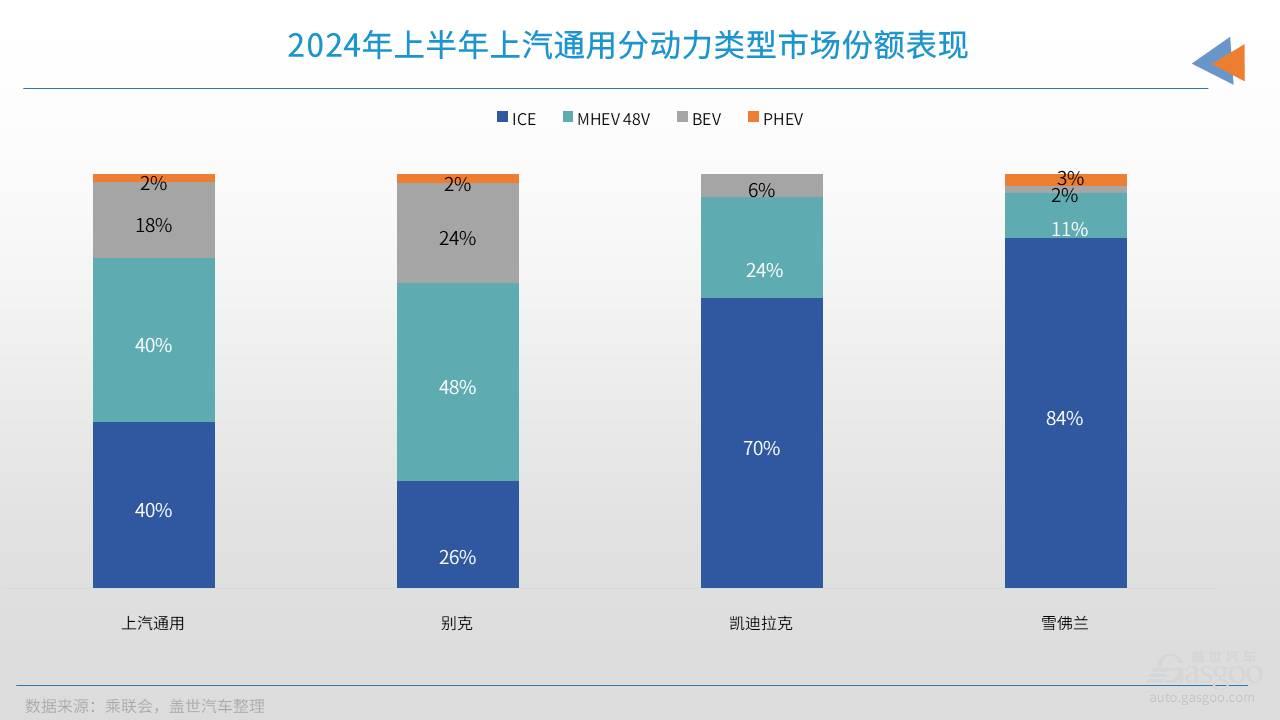

虽然5年期的投入从500个亿提升到了700个亿,但上汽通用曾经看似野心勃勃的电动化战略,到了2024年,依旧是雷声大雨点小。横向对比意义不大,上汽通用的新能源车销量,和国内主流的新能源品牌并不在一个等量级上,我们只看上汽通用内部的电气化渗透情况。今年上半年,上汽通用旗下三大品牌仅别克品牌的新能源车销量占比达到了25%,凯迪拉克和雪佛兰的新能源渗透率,均在5%左右。

上汽通用的电动之路

越努力怎么还越不幸了呢?上汽通用的市场处境,算是当下合资车企电动化转型市场悖论的又一个典型。

投入很大,但市场就是不认可。

按理说,通用汽车很早就完成了新能源化“启蒙”。1996年通用汽车就推出了第一款量产的电动乘用车——EV1。随后通用汽车又在2010年打造了增程式电动车——雪佛兰VOLT,在增程领域,无论是技术积累,还是市场积累,都堪称是走在了全球的前列。

在国内市场上,上汽通用的动作其实也不慢。2001年泛亚汽车技术中心(上汽和通用合资的汽车设计开发中心)开发了第一辆混合动力燃料电池概念车;在上海世博会期间,上汽通用提供了350辆油电混动君越;2012年上汽通用上市了雪佛兰赛欧电动车,这款车也被看做是国内合资车企投放的首款量产纯电动车。2016年上汽通用旗下别克品牌正式发布了VELITE新能源电动概念车,VELITE家族由此正式拉开序幕,并在随后确立了中文名称——微蓝。

不过,微蓝系列却成了起个大早赶了晚集的典型代表。直到2019年,初代微蓝(VELITE 6)才正式投放市场,并迅速淹没到了全面崛起的自主新能源“车海”之中。再之后的微蓝6 PHEV、微蓝7也没有掀起太大的市场水花。

上汽通用的电动化进程,在2023年末曾出现过短暂的高光时刻。微蓝6在去年10月进行过一次产品换新,产品力上的调整不大,但却大幅度的下探了产品售价(叠加官方促销,终端成交价已经下探到了10万元以内)。此外,别克基于奥特能平台打造的新车别克E5,在去年10月推出了全新版本的别克E5先锋版,把车系的起售价从20.89万拉低到了16.99万元。基于微蓝6和新款别克E5的市场刺激,上汽通用在去年的岁末年初之际,曾连续数月交出过破万的新能源车交付量。只不过,这股热销之势并没有维持太久,最近两个月,上汽通用的新能源车交付量,又回落到了5000辆以下。

别克E5先锋版,图片来源:官方公众号

要了解上汽通用的新能源业务,奥特能平台很有必要单独聊一聊了。

奥特能平台是通用汽车全球范围内电动化转型的重要载体。2021年奥特能平台正式引入中国,被视作是上汽通用全面开启新能源战略的里程碑事件。此后两三年的时间里,上汽通用开始迅速布局相关产能,先后在上海浦东金桥、湖北武汉和山东烟台东岳投建了三座奥特能超级工厂。

车型投放方面,按照规划,至2025年,上汽通用旗下别克、雪佛兰和凯迪拉克三大品牌,会推出超过10款基于奥特能平台打造的国产新能源车。截止目前,上文提到的别克E5之外,基于奥特能平台打造的国产车还有凯迪拉克锐歌、凯迪拉克傲歌和别克 E4。此外,今年的北京车展期间,雪佛兰品牌基于奥特能平台打造的首款车型探界者EV,也已经正式亮相。

只不过,从已经投放的车型看,奥特能平台在国内的市场号召力并不高,别克E5短暂的高光又迅速沉寂之外,奥特能平台目前在国内市场上,还没有太多其他的深度“记忆点”。

何以至此?

短短的数年间,上汽通用就从年销200万量级的市场巨头,转变成了半年只售车20余万辆的准边缘级车企,正应了那句老话,当时代抛弃你时,连一声再见都不会跟你说。

到底发生了什么呢?

原因其实并不复杂。竞争环境变了是主要的外因,最近两年,自主品牌借助新能源业务实现弯道超车,产品力和品牌认可度不断提升,合资车企作为整体,都在承受着自主新能源产品的市场挤压。上汽通用虽然很早就制定了新能源战略,也有了起步阶段的基本动作,但一开始的投入,明显还是有所欠缺,从微蓝系列的发展节奏就能明显看出,彼时的上汽通用并没有真正的把重心放在新能源业务上,上汽通用错失了国内新能源汽车市场快速增长的红利期。

新能源时代,合资车企整体都在承压,但不得不承认的事实是,较之其他主流的合资车企,上汽通用的市场衰退,来的要更早一些。在自主新能源业务还没有真正形成压倒式优势的阶段,上汽通用就已经开始市场“大跳水”。这就要从自身找找内因了。

上汽通用的市场“劫难”,是从强推三缸发动机车型开始的。

2018年前后,上汽通用开始为旗下别克、雪佛兰品牌的几款主力车型换装三缸发动机。初衷是好的,想要用设计更为紧凑,重量更轻的小排量涡轮增压三缸发动机,逐步替换之前的自吸发动机,以期实现更高的燃油经济性和更低的排放。不仅可以满足日益严苛的碳排放法规,还能更好的适应全球汽车产业节能环保的大趋势,从企业战略的角度看是一举多得。

但站在消费者的立场上看,三缸发动机无疑就是汽车行业的“洪水猛兽”,上汽通用大规模推三缸机车型的战略,与当时国内消费者谈三缸机色变的负面情绪完全背道而驰了。

消费者不接受搭载三缸机的车型,怎么办?上汽通用给出的解决方案是降价,大幅度的让利,销量上有所提振,但也带出了另一个更大的危机,上汽通用的定价体系被打乱了。

以英朗为例,三缸英朗销量暴跌之后,上汽通用痛定思痛,在2020年3月重新为英朗换上了四缸自吸发动机。效果是立竿见影的,英朗车系的市场表现很快就恢复到了正常水平,但此前强推三缸机的余震仍未消除,英朗的终端售价,崩了。此前搭载三缸发动机的英朗车型市场折戟,为了冲销量,别克只能不惜成本的降价,6、7折这样的折扣,对一款主流的紧凑级合资家轿而言,绝对是当时难得一见的市场行情。

英朗,图片来源:上汽通用

英朗价格体系的崩盘,带出的是别克品牌(甚至是上汽通用)整体的价格体系重构。多年之前一度喊出过要在国内走中高端路线的别克品牌,却反而和雪佛兰品牌一起,成为了同级市场上的价格洼地。

上汽通用长期以来都有低价换量的传统,在三缸机战略大败退的过程中,为刺激销量,进一步下探了售价。长此以往,通用汽车的品牌价值被严重削弱,很快就上演了内部各品牌之间内耗的情况。盖世汽车研究院认为,上汽通用三大品牌长期以来优惠力度一直处于高位,试图以价换量的策略,明显不利于品牌价值的塑造,且造成内部价格重叠,产品结构失衡。

当买上汽通用旗下车型的关键指标只是因为价格降到位的时候,消费者对企业和品牌的信任度,基本就无从谈起了,在这个基础之上,还何谈销量恢复。更何况,当前国内汽车市场已是明显的自主进合资退的大格局,那些既没有了品牌号召力,又缺少产品吸引力的合资车企,想要打市场翻身仗,更将是难上加难。

本文作者可以追加内容哦 !