接上篇:从上可以看到,我们之前的换算与公司披露基本相当,2016的平均成本为161.34, 平均售价在2016年后,在420左右波动,公司的批发价格与他自己的定价策略基本复合,根据成本波动加成,上图也可以看到,2016年后驱动公司高速的增长主要来自于量的增长,这个量是同时来自于行业规模的增长,以及亿联市占率的提升,这个是16年到2023年阶段的亿联取得优秀成长的戴维斯市场双击。

“公司主要依据竞争产品可比市场价格、产品功能及质量情况,根据成本加成原则制 定不同产品的销售价格。”

那么终端售价如何呢?

按照公司的披露:

“2015年SIP电话终端全球平均零售价为90-100美元/件。由于现有及潜在供应商之间的竞争激烈,且全球范围内生产成本有所缓和,再加上技术升级及原材料价格下降,预测SIP电话终端全球平均零售价在未来3-5年将持续下降。”

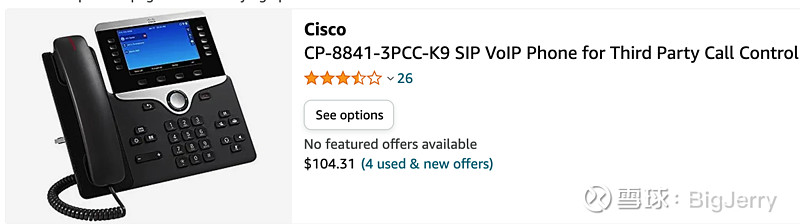

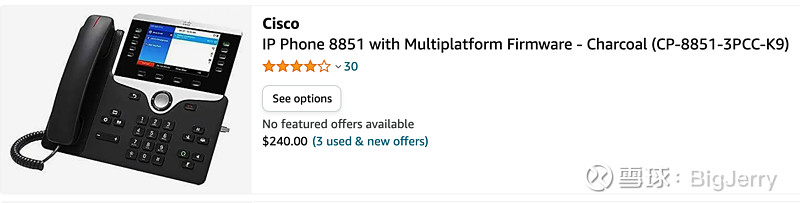

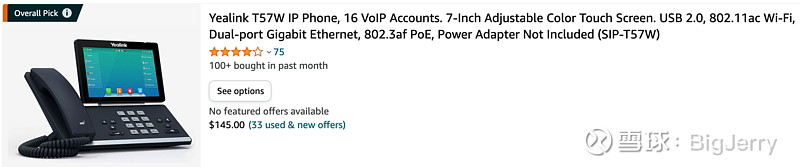

我们上亚马逊主站看一下美国区域的类似cisco和yealink的相关产品终端价格,我们对比典型的三种规格的产品:

显然yealink在三个层级的产品的价格上都具备一定的竞争力。而且与公司在2015年披露的平均售价也基本可置信。而yealink的渠道价格平均在420人民币左右,也就是平均不到60刀波动。

“发行人产 品在同行业中定价相对较低,产品性价比较高,可与主流外国品牌有效竞争。”

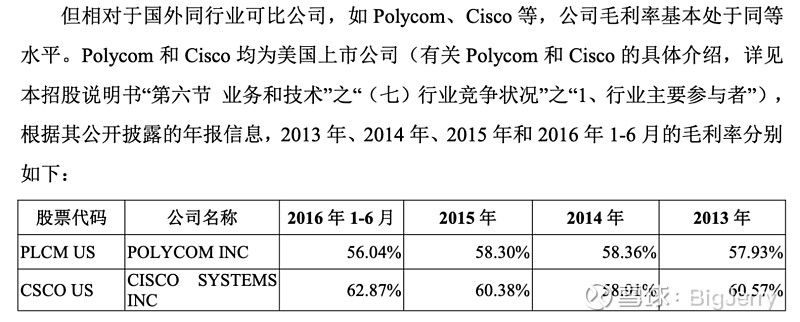

好,整个批发,零售,终端市场的基本情况我们已经有了了解。关于亿联一个常见的疑问是为什么他的区域竞争对手的不赚钱。常见的竞争对手有Polycom 和 Cisco(思科),深交所的问询函里面也提到了这个问题。公司的回答的是公司不参与零售,但是他们参与零售,他们的费用率更高,所以导致竞争对手不赚钱,这里的可比较竞争者,可能Polycom是相对合适的,毕竟思科的业务范围更广。

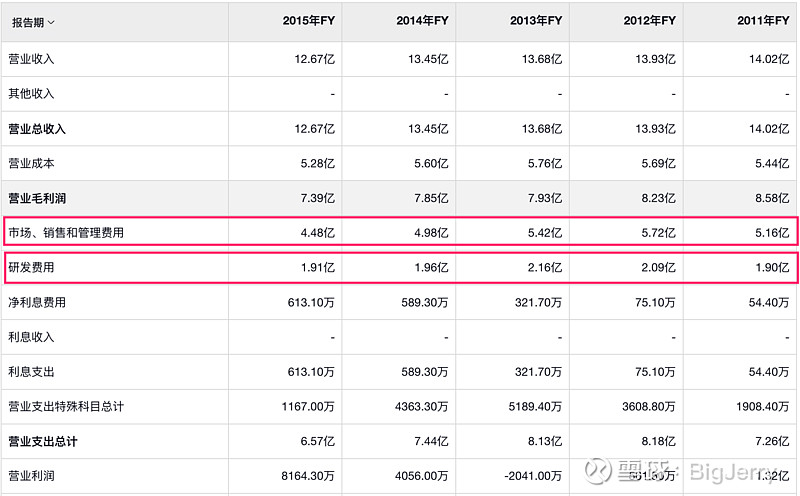

Polycom 后面卖身退市了,只能看到2016年前的数据。但是文章到这,我们大概以及清晰了。对于Poly来说,他也是60%左右的毛利率,亿联也是60%左右的毛利率,但是他们是不同的销售商,一个是批发,一个是直接面对终端消费者。我们看下Poly退市前的销售成本,以及费用率:

我们换个简单的说法是(省略细节不可较真):

Poly 是 终端100块钱的市场价,成本花了 42块,再花53块钱的费用把他卖出去,其中广告花36块,研发成本16块,最后自己赚5块左右,同样毛利率也是58%,各个地方一波动,有的年月还赚不到5块。

终端卖100快钱的东西,艺联60块钱批发给经销商,自己在这个60里面的毛利率是 60%,广告加研发一共花9块(5.5+3.5),自己赚27块,如果广告效率如果与Poly保持一致,那么经销商赚10块(40-36+5.5),大概率经销商赚不了这么多,因为市场上Yealink的终端售价要更便宜一些,但是经销商的净利润率也是比Poly要高很多是大概率的。

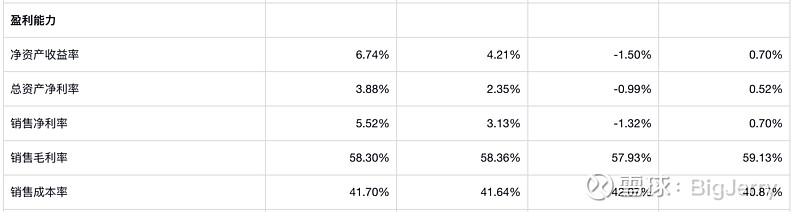

低费用率

我们可以看下亿联这些年的费用率构成和变化,研发费用占比是大头,管理费用率极低,不面向终端消费,走经销商渠道,等于是做批发生意,销售费用率也低。

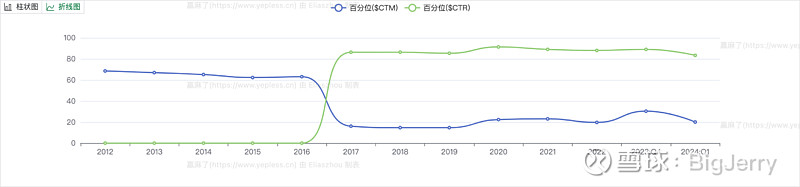

费用控制是非常优秀的,我们可以拆分看一下他的管理费用率和研发费用率在沪深300里面的百分位:

研发费用率占比高,常年保持在90%的百分位,也就是研发投入比例高,是一个偏坚持研发投入的公司,同时保持了极低的管理费用率,常见在20%的水位,也就是大部分时间管理效率很高。

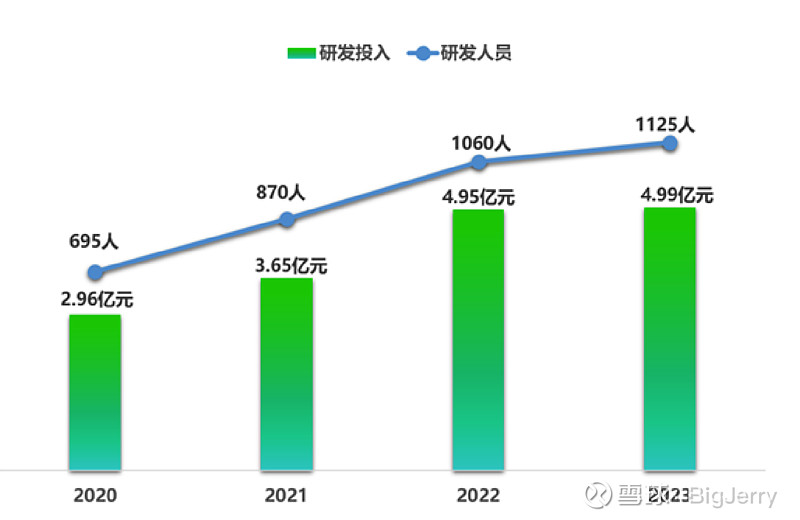

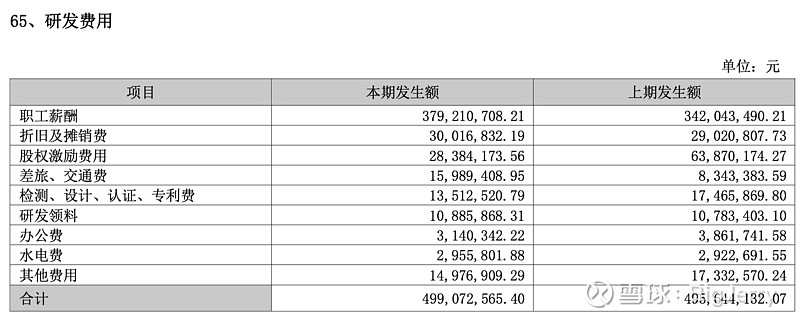

我们补充看一下研发费用:

毛估估看的话,从薪酬角度以2023年为例,1125人,3.8亿,人均33.78万,这个还是一个人均,这个薪酬还不是到手的薪酬,从国内角度看肯定是还可以了(当然相对国内互联网大厂来说就是另一码事),但是如果放在欧美去看,绝对是低成本了。

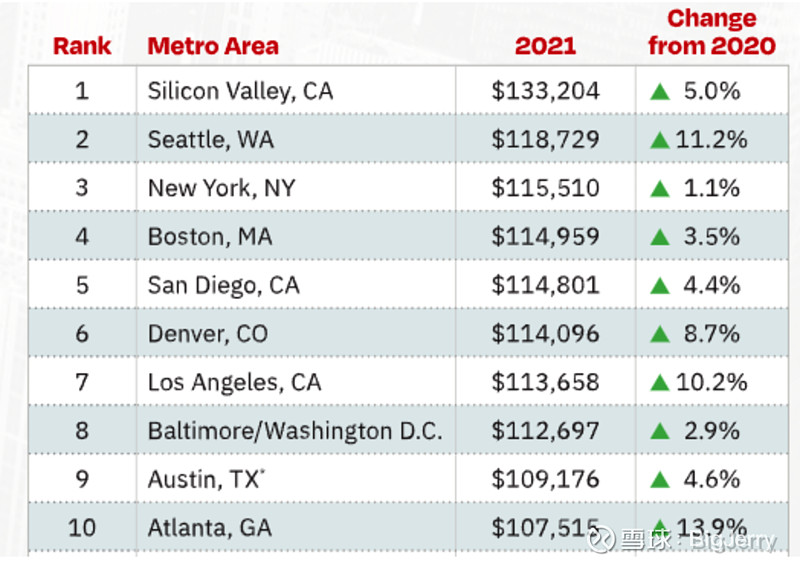

美国技术人员2022薪资报告出炉:平均年薪超10万美元

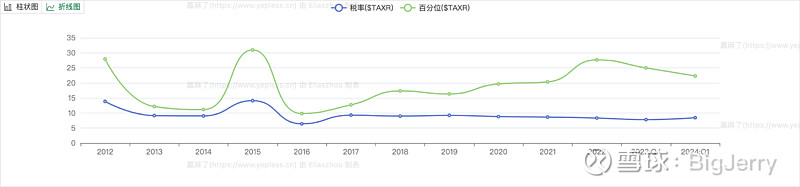

低税率

公司的税率非常低,常年保持在了8%到9%,我们可以看下水位 30% 以下:

得意与公司所在低的税务优惠条件,我们可以看到,亿联在增值税和企业所得税上都具备一些政策上的红利:

“2011年1月1日起,增值税一般纳税人 销售嵌入式软件产品也与单独销售软件产品一样,就其增值税实际税负超过3%部分享 受即征即退优惠政策。

公司出口的产品为受鼓励出口产品,按照出口销售增值税“免、抵、退”政策,公司 可享受最高17%的增值税退税率,截至2014年12月31日、2015年12月31日以及2016年12月31日,出口退税款账面原值分别占到其他应收款 的83.54%、58.53%和0.00%

2016年5月6日,国家税务总局颁布《关 于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号),规定该通知自2015年1月1日起执行。公司2016年度的重点软件企业所得税 优惠事项尚未备案,预期仍适用重点软件企业10%的所得税优惠政策。故本公司2015 年度、2016年度的企业所得税实际税率为10%

根据厦门市科技局、厦门市财政局、厦门市国税局和厦门市地税局于2021年11月3日联合颁发的《高新技术企 业证书》(证书编号:GR202135100098),本公司为厦门市的高新技术企业,有效期为三年。

”

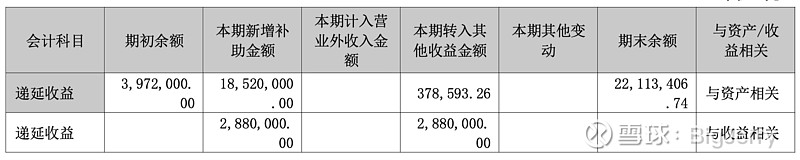

同时他费用里面研发费用占比高,国内还有研发加计等税收优惠政策,所以企业所得税还会略低于10%,并且亿联所属的行业还是政府鼓励领域,还有部分补助。

最后我们看一下国内相关产品的终端零售价如何:

可以理解为终端零售价基本就是批发价。所以这类产品一个是国内市场空间本身不大,另外一个是基本没有太多利润空间,尤其是低端产品只剩下一个字:“卷”!当然国内的另外一个市场小的核心原因是国内运营商以外的公司不能开展此类网络电话业务(PC2Phone, Phone2Phone)。

要跟原有的思科等企业进行同区域进行竞争,除了价格外,相信品质也是一个重要因素,经过多年的代工爬坡,今天中国的制造也的品质相信也是依然逐步积累到了一个水准之上,我们最后补充的一个艺联宣传的品质管控政策:

“公司会进行产品批次抽样检查,并规定公司的外协厂商需维持 98%以上的批次合格率,不合格批次将由工厂返工直至检验再次合格。”

到这里亿联能够在这个小众市场上(一年全球出货量1760万,应该可以被归类到小众),最终拿到高毛利,高净利润率的核心优势:

利用国内的产业链的优势,

大规模受过教育的廉价工程师优势,

以及公司的高效管理优势,

税收等政策优势,

以及多年累计提升后的中国制造业的品质优势。

听意见吃饱饭,有同学提意见说文章不要搞太长,咱们虚心接受,关于第二个问题,咱们也就先到这里。

下一篇再续聊一下讨论比较多的问题:公司有没有造假,或者说是不是本质是电诈铲子股,充当洗白白的工具。如果不是,他的风险因素有哪些,是否可以有合理的估值,合理估值是多少?

本文作者可以追加内容哦 !