再来看一家发布了2024年半年报的上市公司,江苏蔚蓝锂芯股份有限公司(股票简称“蔚蓝锂芯”,原简称“澳洋顺昌”),2002年成立,2008 年在深交所主板上市。上市时,蔚蓝锂芯主要围绕金属物流配送布局。2011 年进入半导体行业的 LED 外延片及芯片制造领域;2016 年开始生产圆柱形三元动力锂电池,产品应用于电动汽车及电动工具领域。2020 年底,澳洋顺昌正式更名为蔚蓝锂芯。

蔚蓝锂芯目前主要从事锂电池、LED 芯片及金属物流配送三大业务。拥有20多家控股子公司遍布于苏州、上海、东莞、淮安和扬州等地区,客户遍布海内外。全资子公司江苏天鹏电源有限公司是高新技术企业,在圆柱动力电池领域具有18年的研发和制造经验的积累,拥有目前国内外顶尖水平圆柱型锂电池自动化产线,具有大规模的圆柱型动力锂离子电池生产能力。其锂电池产品主要应用于电动工具、园林工具、智能家居、智能出行、后备电源、eVTOL和机器人等消费类领域。

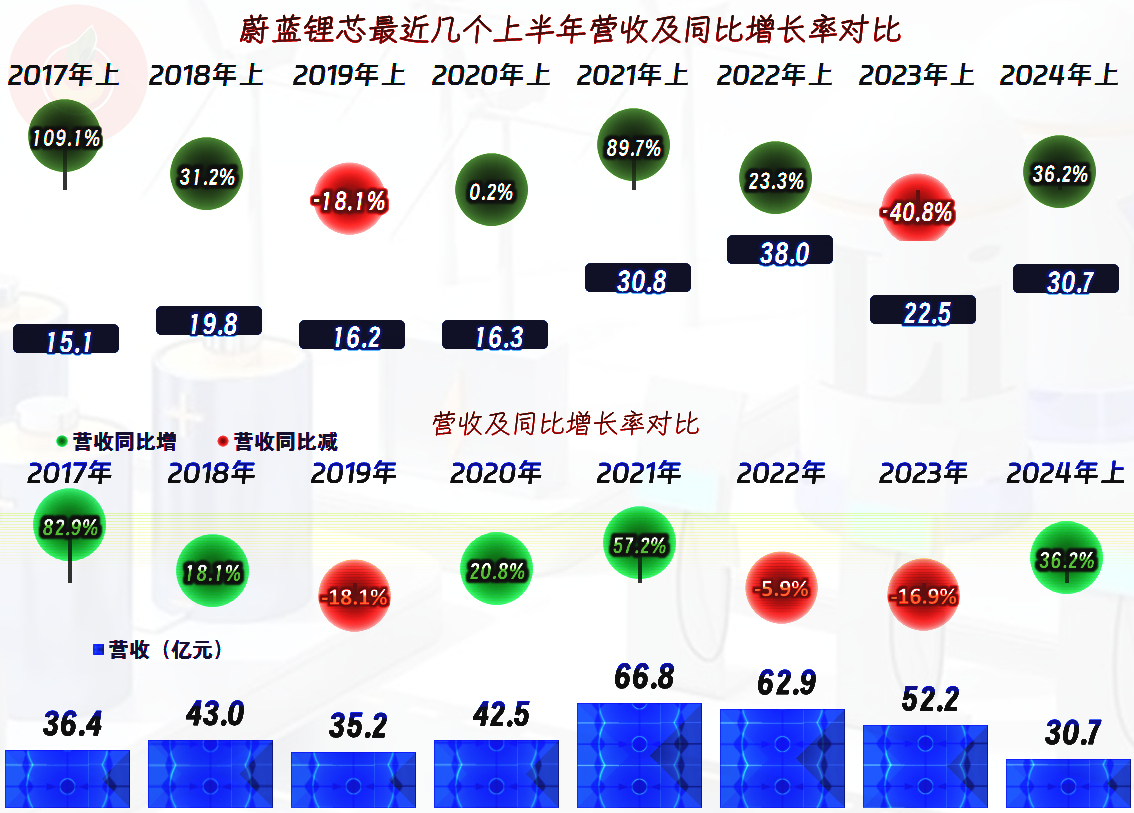

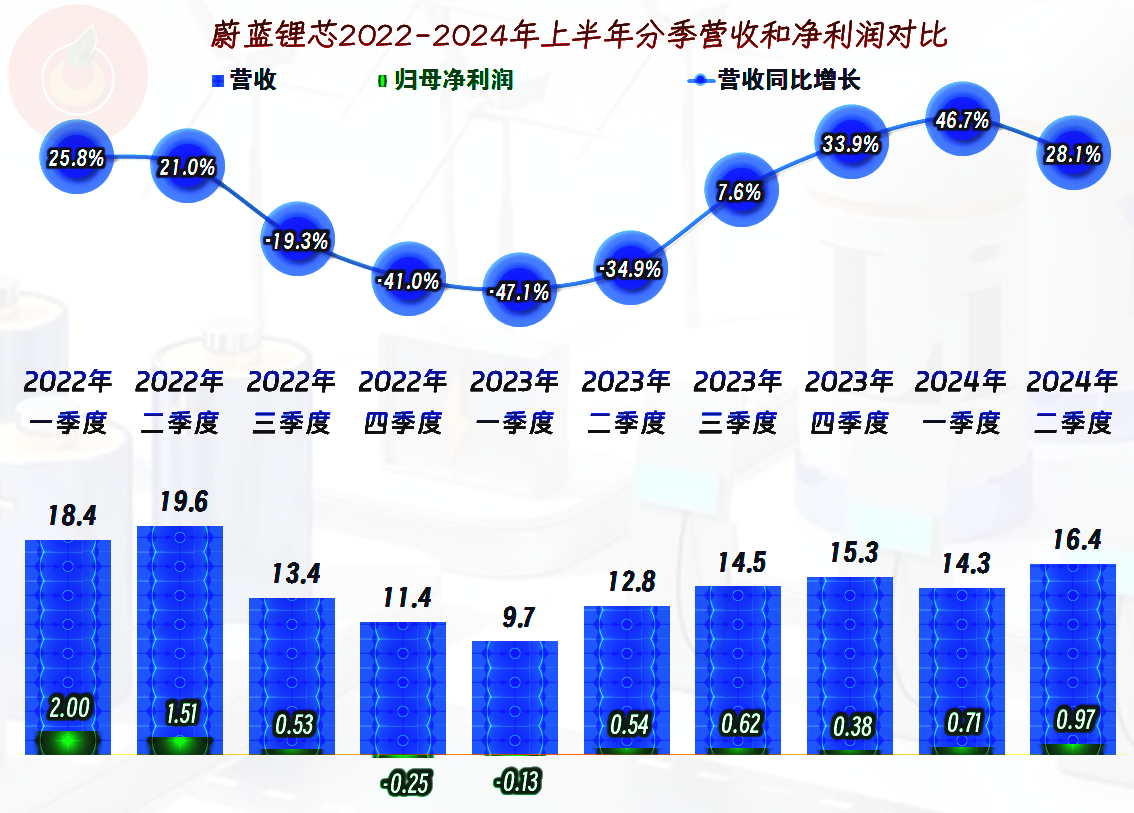

2024年上半年,蔚蓝锂芯的营收同比增长了36.2%,在规模上还低于2022年和2021年同期,处于2022年下半年以来的下跌反弹之中。

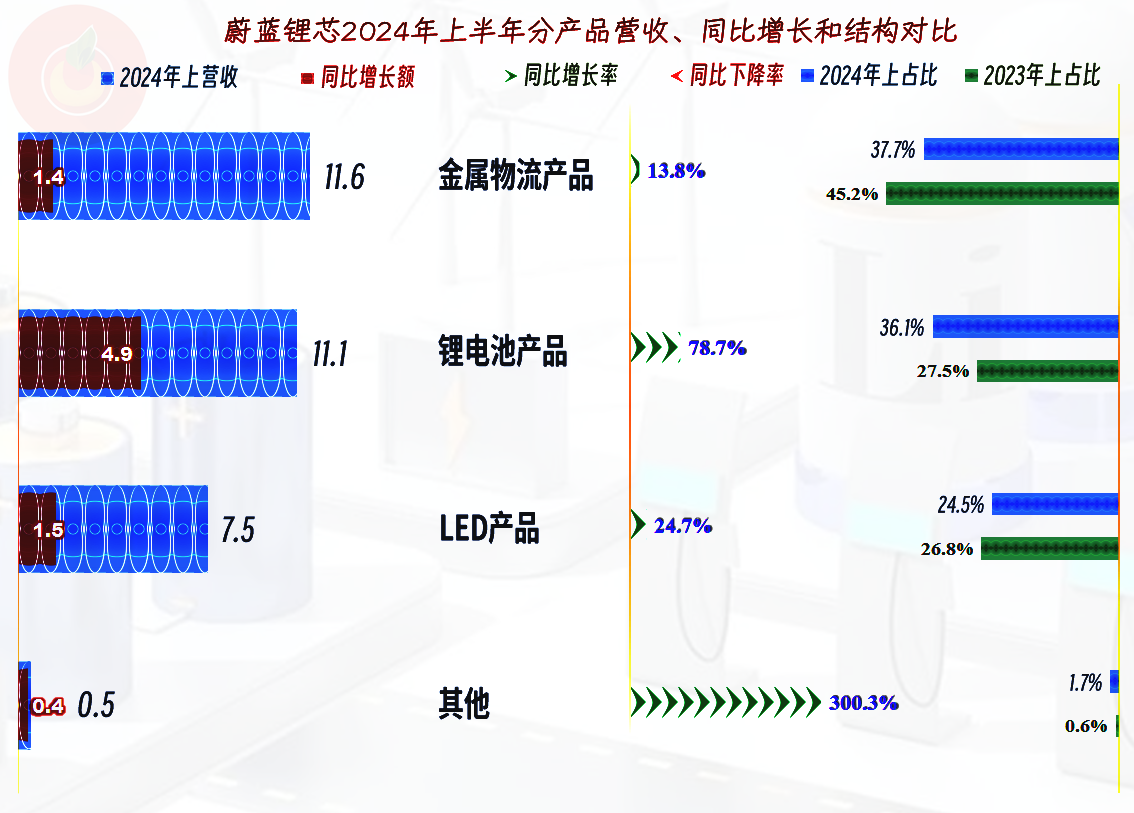

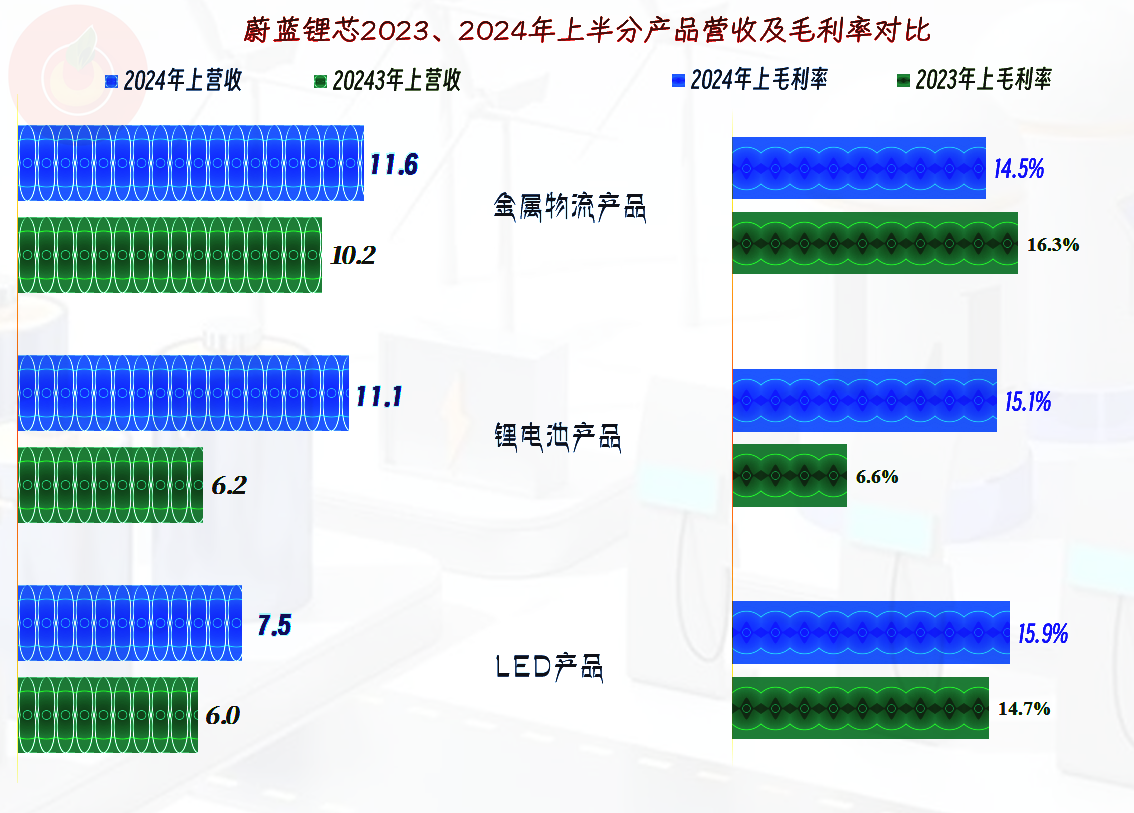

分产品的营收中,“金属物流产品”、“锂电池产品”和“LED产品”处于三足鼎立的状态,由于“锂电池产品”的营收同比增长更快,其占比也上升至接近“金属物流产品”的水平,相对来说“LED产品”的占比要小一些,但其仍然也是重要且增长速度不错的营收构成项目。

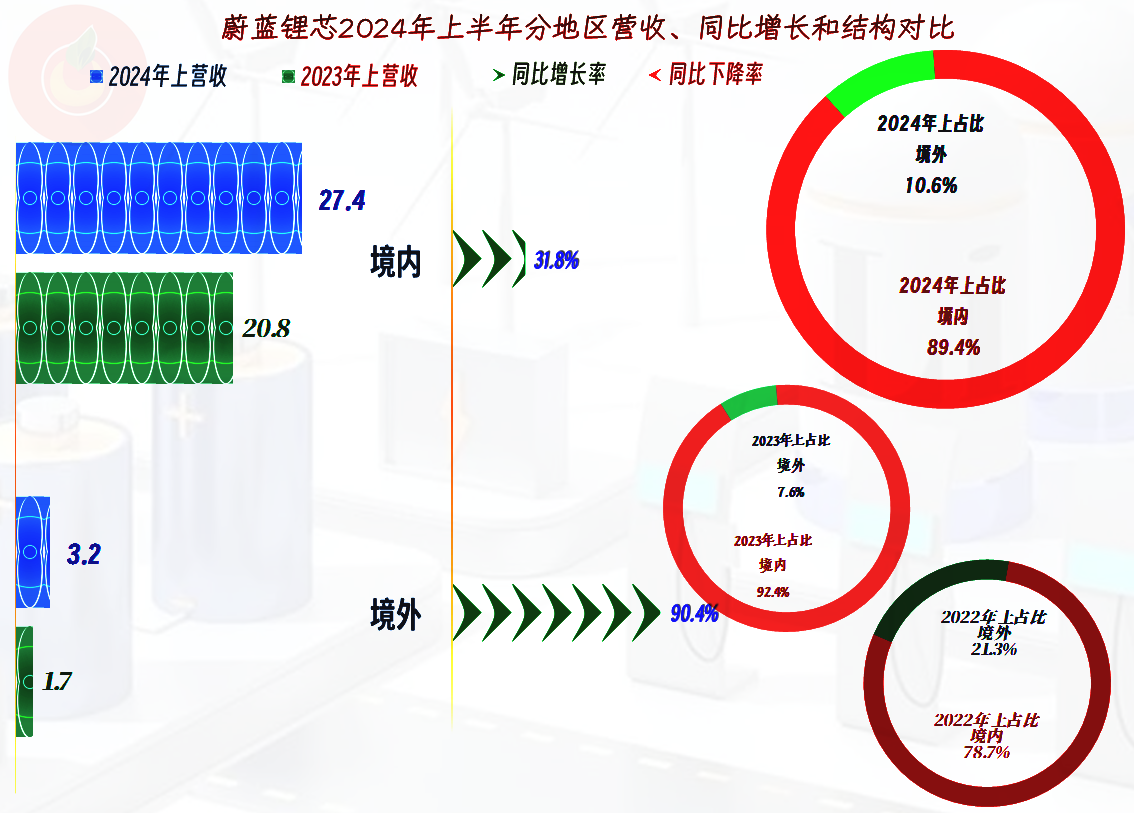

蔚蓝锂芯2022年下半年和2023年的海外发展遇到困难,原因比较复杂。主要是因为2021年度,各锂电池应用场景下游客户基于对未来产品需求的乐观估计和应对锂电池原材料价格急剧上涨的需要,超买了电芯,形成了高库存。再加上2022年度,全球政治经济局势变化,地缘冲突升级,作为主要应用市场的欧美等发达国家通胀率普遍提升,流动性收紧、消费需求下滑明显,导致消费类应用锂电池下游客户普遍采取了砍单去库存的策略。

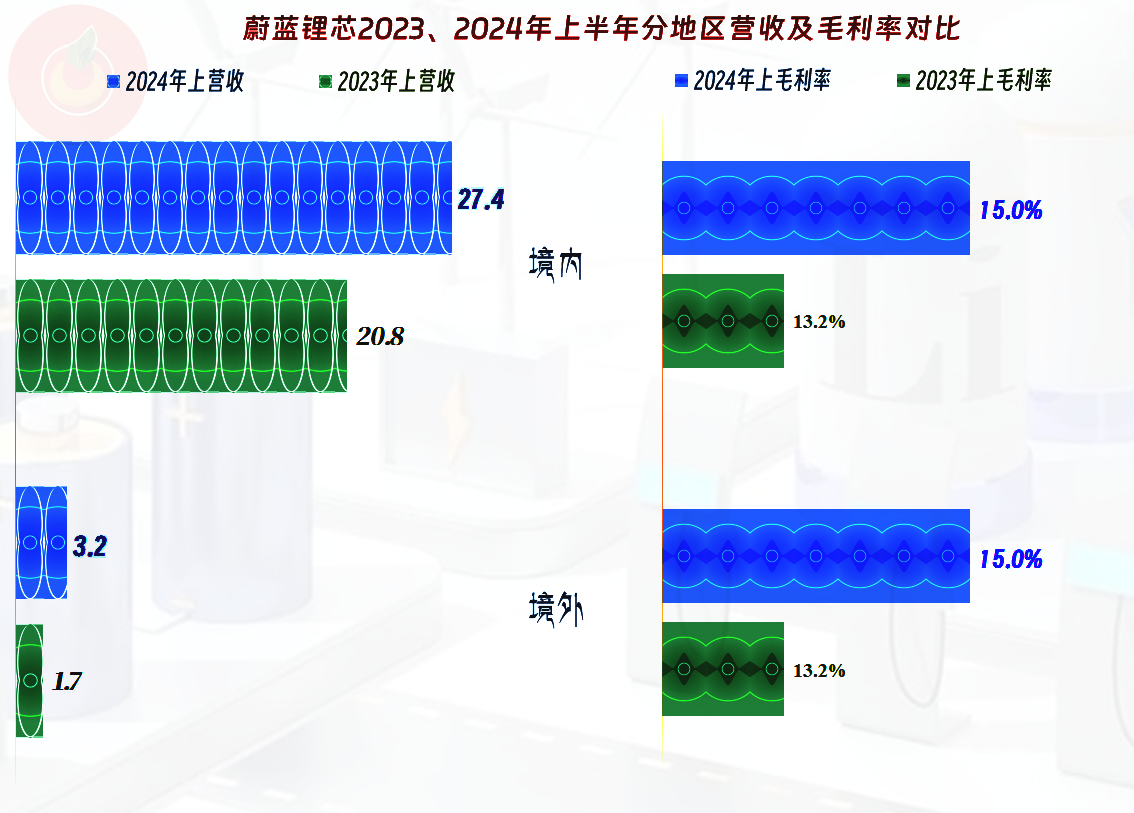

在蔚蓝锂芯的分地区营收构成情况上的体现就是2022年上半年的境外销售占比为21.3%,2023年上半年暴跌至7.6%,2024年上半年有所恢复,但也只有10.6%。我们后面看在建工程的时候要看到,蔚蓝锂芯已经在海外安排有产能布局,在未来可能提升境外市场的竞争力。

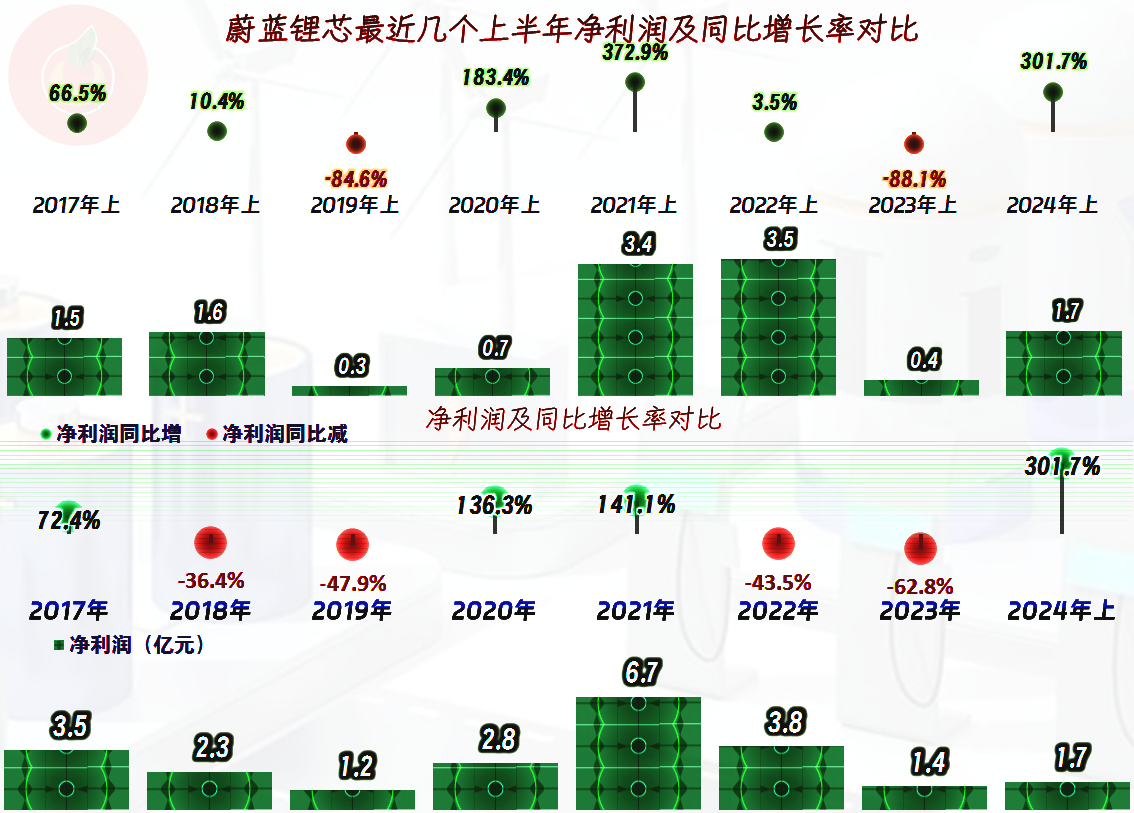

营收的大幅波动必然会影响到盈利能力,净利润最高的峰值年份是2021年,半年峰值是2023年上半年,也就是说从2023年下半年就开始了阶段性的低迷期。2024年上半年的恢复情况还不错,但只有同期的峰值水平的一半左右,业务仍然处于恢复之中。

分季度来看,2022年下半年和2023年上半年的这四个季度都在同比下跌之中,2023年一季度的下跌接近一半,下跌不可谓不深,当然可能也与疫情突然放开有一定的关系。好在,就在这个近一年的时间结束后,又恢复了增长,2024年一季度的增长幅度与接近五成,二季度的增速又开始回落。

我们当然注意到,2024年这两个季度的营收规模仍然大大低于2022年同期,净利润的表现就更不如2022年同期了。但是,已经连续五个季度没有出现过单季亏损,经营的稳定性还是不错的,蔚蓝锂芯的这个下行期并没有想象的那么痛苦。

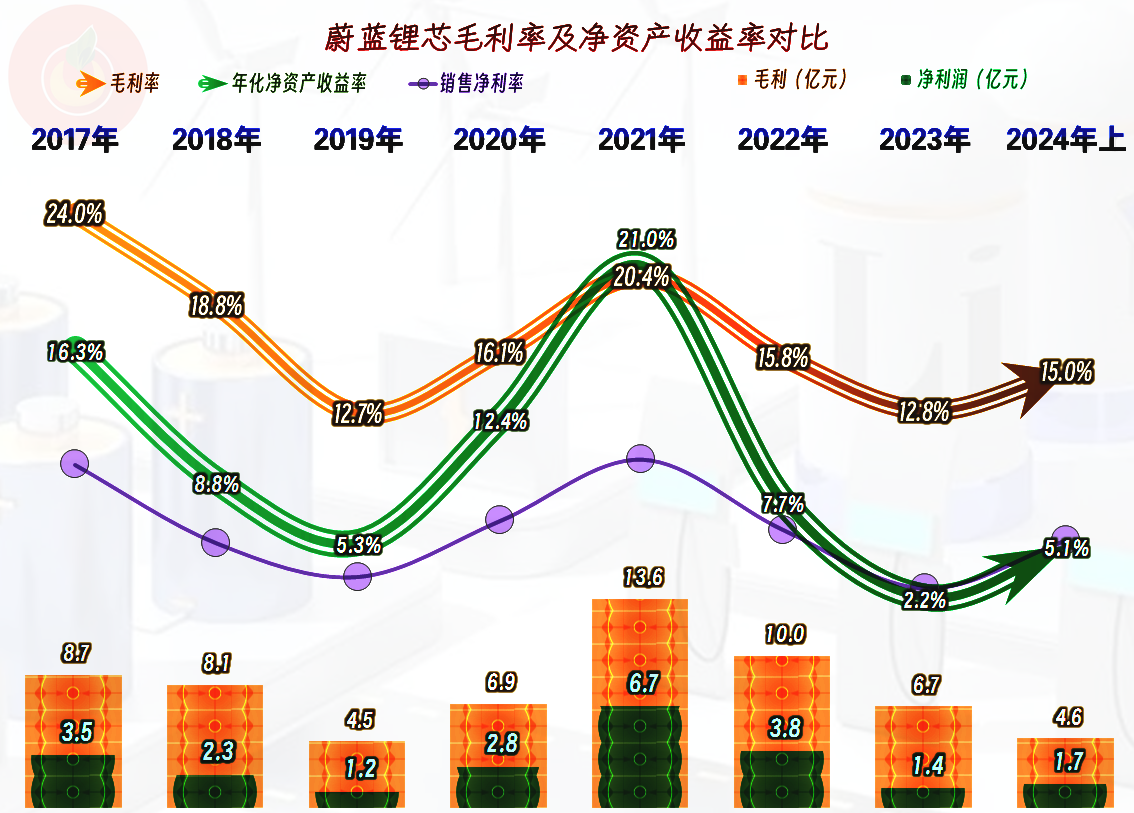

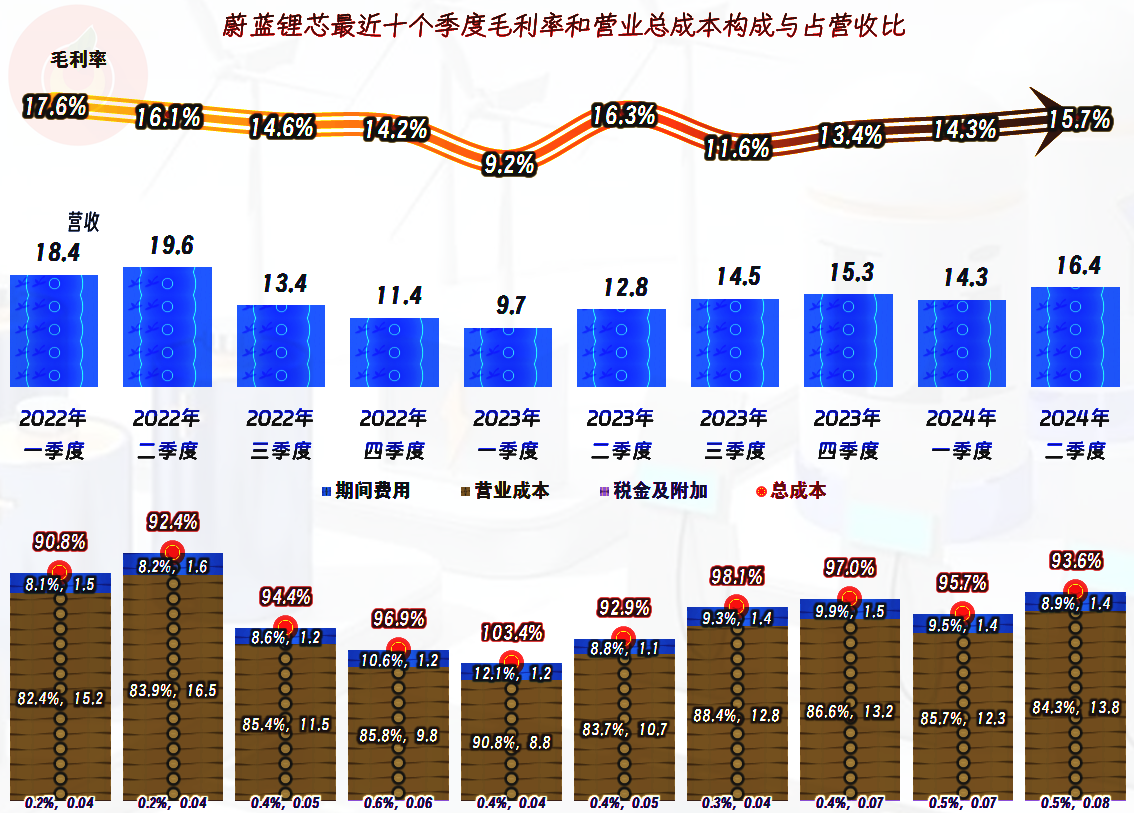

毛利率的波动幅度是比较大的,在2019年跌至12.7%的谷底后,连续两年大幅增长至20.4%,然后又是连续两年下跌,2023年又跌至12.8%,这是一个典型的抛物线,也可以说像正态分布曲线。2024年上半年有所反弹,会不会再来一轮这种五年一个周期的波动呢?现在还不好说,随着行业的成熟,可能波动的幅度和频率都会加大。

销售净利率曲线与毛利率曲线基本平行,两者的距离并没有明显缩小,似乎规模效应的表现并不明显。净资产收益率曲线是放大版的销售净利率曲线,“放大”的原因当然是因为杠杆作用,2021年偶然发出了“葵花宝典”的绝招,但很快就大幅回落。我们当然还发现,在2021年之前,蔚蓝锂芯的净资产收益率都是明显高于销售净利率的,但最近一年半,两者几乎贴在一起了。这说明,近年来蔚蓝锂芯的净资产运营效率下降明显,不用说不如2021年,甚至还不如这之前的那些年份。

2024年上半年“金属物流产品”的毛利率同比有所下跌,但波动不大,算是相对稳定的;与此类似的是“LED产品”也是相对稳定的,只是其同比是有所增长的。“锂电池产品”的毛利率波动就很大了,大幅从6.6%反弹至15.1%,就是该产品的毛利率反弹对平均毛利率的影响最大。蔚蓝锂芯有除锂电池以外的两大相对稳定的业务,是其近年来业绩波动小于同行的重要原因。

蔚蓝锂芯的境内外毛利率两个上半年都完全一致,这还是我第一次见到这种情况,在理论上这不太可能,特别是两年都如此简直是难以想象,因为不可能两年的境内外销售的产品结构和平均价格都完全一致。由于其更早的2022年上半年还是境外市场的毛利率更高一些的,我们猜测,其在境内外的成本分摊上可能采用了比较省事的用营收占比来分摊的方法吧。

2024年上半年的主营业务盈利空间同比“大幅”提升至5.4个百分点,但比2021年和2022年还要差不少,比较接近于2020年的水平。其期间费用占营收比最近几年的变化不大,都在10个百分点左右波动,并没有体现出明显的规模效应的影响。

期间费用中占比超过一半的是研发费用,最近几年该支出项相对稳定,影响较大的因素反而是财务费用,因为其2022年定向增发大额融资后,这方面的支出减少,当然也影响了其净资产收益率。实际上,2022年的期间费用下降靠的是财务费用和管理费用,2023年就已经开始降低研发费用了,不动这个期间费用中的“大头”似乎就有点降不动了;2024年上半年的研发费用支出又开始增长了,有了营收增长的支撑,各项开支就要好办很多。

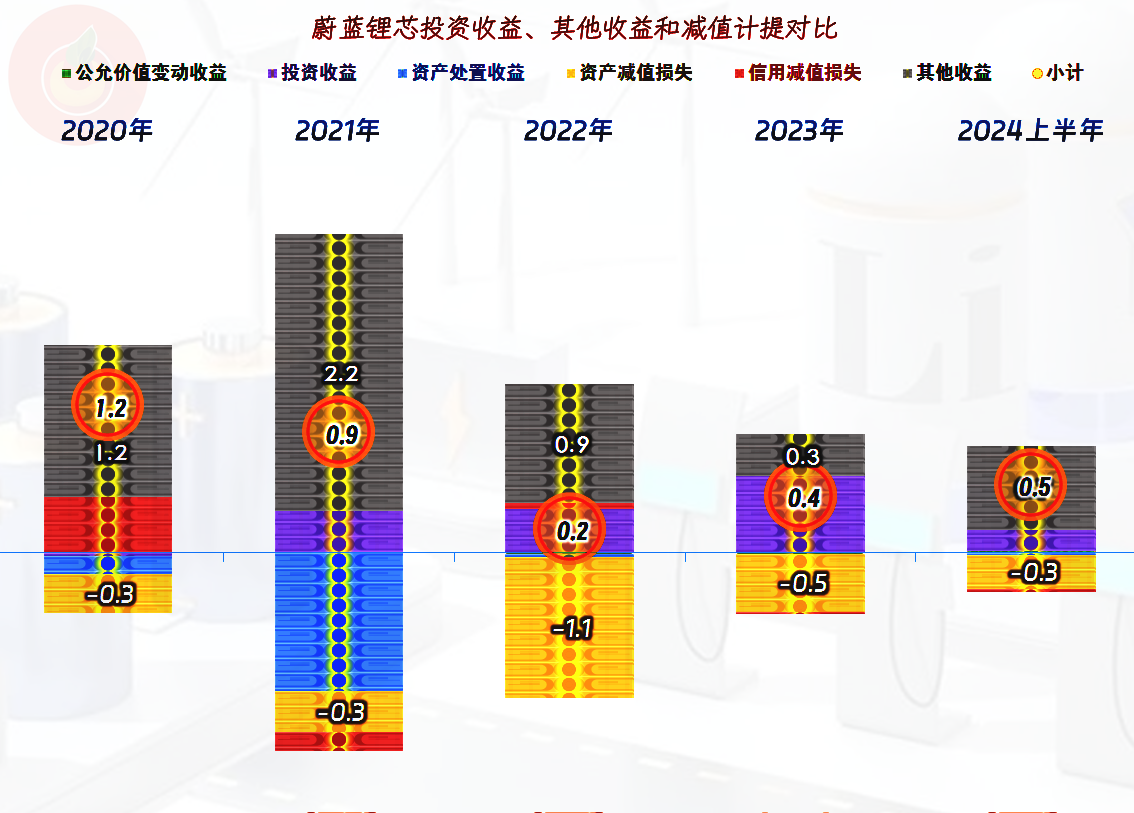

蔚蓝锂芯在其他收益方面都是净收益的状态,哪怕2022年有较大规模的资产减值损失,但其当年的政府补助和投资收益等还不错,仍然没有出现净损失,2023年和2024年上半年也都是净收益的状态,而且收益额度还有增长的趋势。

分季度来看,毛利率在2023年一季度达到谷底,也是在那个季度出现了两年半中的唯一主营业务亏损的季度,在2023年二季度波动后,开始了连续多个季度的毛利率小幅爬升的趋势。近几个季度的主营业务盈利空间也随着毛利率的爬升越来越高,2024年二季度的盈利空间已经达到了6.4个百分点,如果这一趋势能够持续一段时间,2024年的业绩可能会有不错的表现。

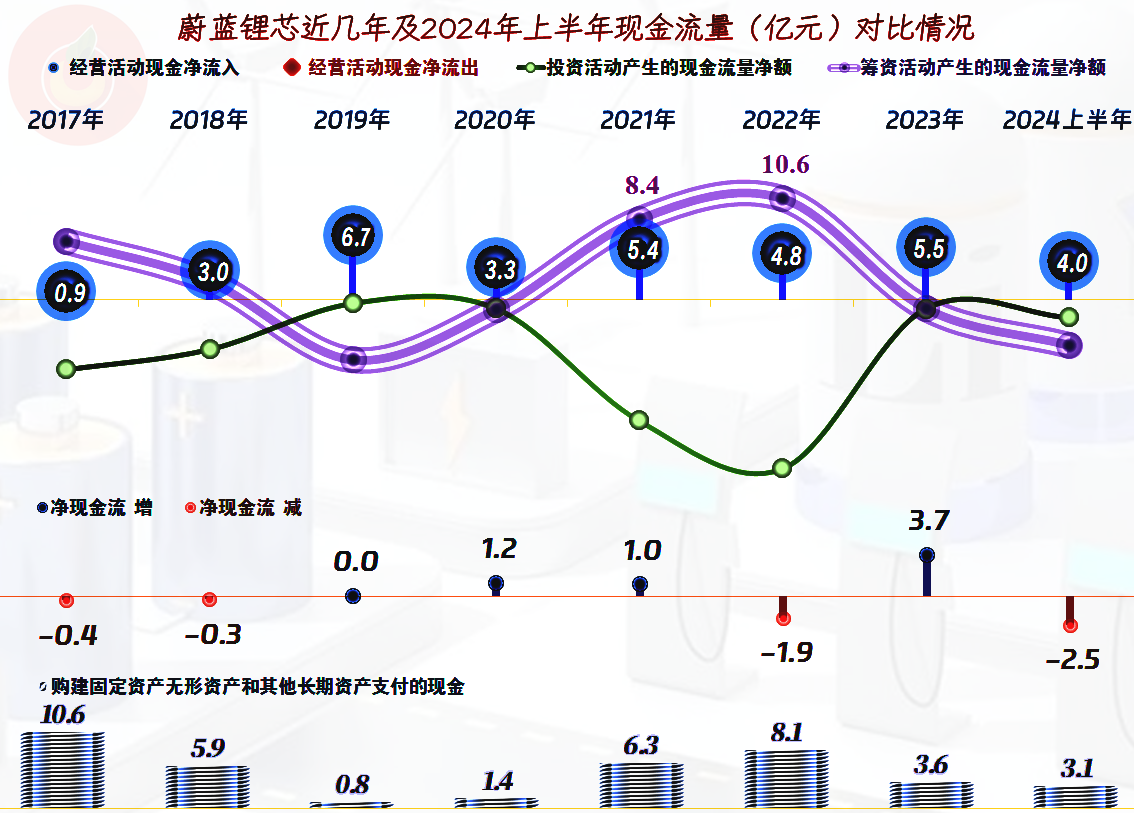

“经营活动的净现金流”持续稳定,并未受到盈利能力波动的太大影响,也没有体现出营收高速增长时经常出现的“经营活动的净现金流”净流出的情况。但是,近几年的固定资产投资规模较大,为此不得不在2021年和2022年大额融资来补充资金以满足这些需求。

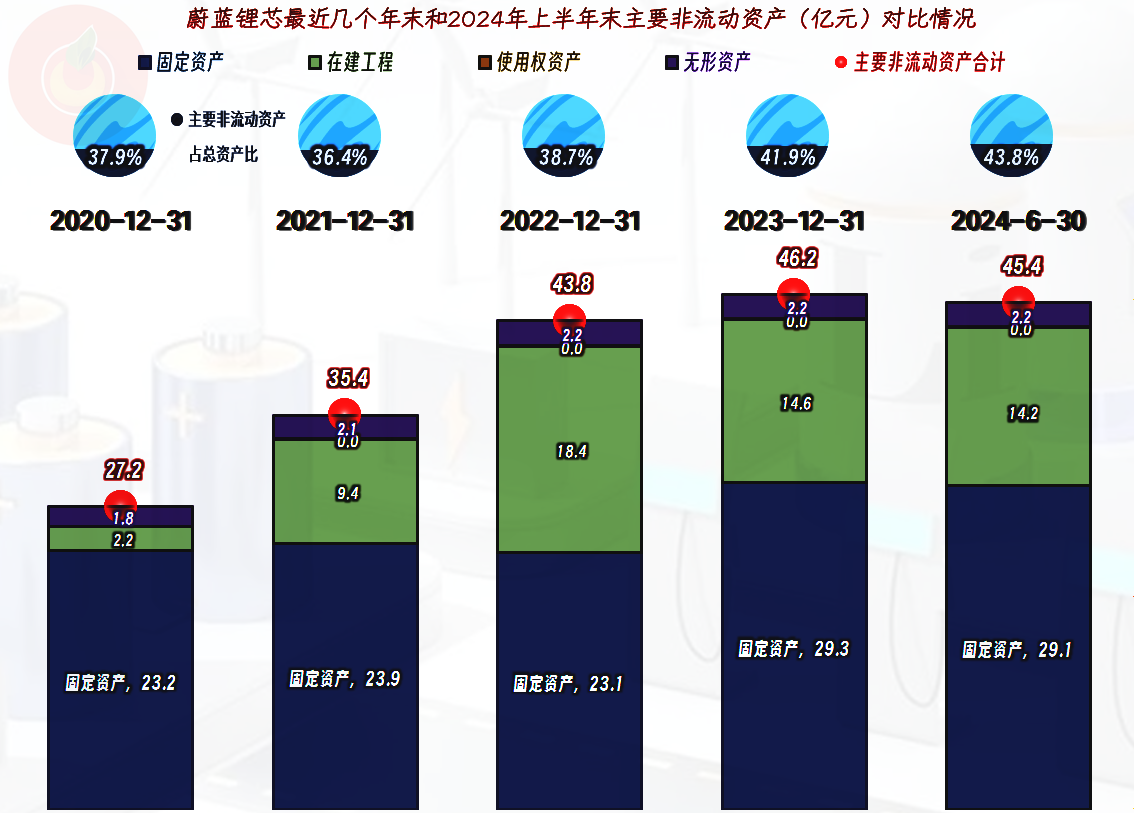

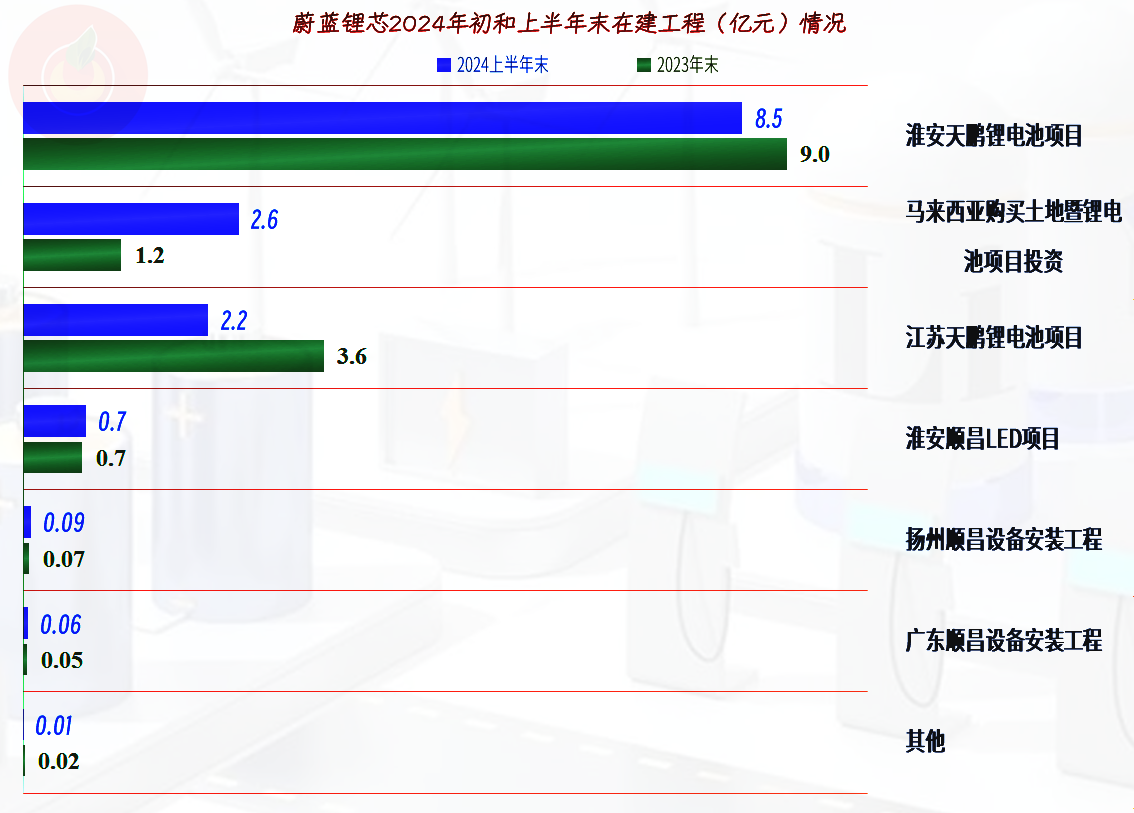

经营性长期资产持续增长了三年后,2024年上半年末有小幅下降。其在建工程的规模还高达14.2亿元,我们就来看一下主要是哪些项目吧。

主要的在建项目是“淮安天鹏锂电池项目”、“马来西亚购买土地暨锂电池项目”和“江苏天鹏锂电池项目”,基本上没有在另外两大产品系列上投资,重要的在建项目都与“锂电池”业务有关。马来西亚项目的布局可能会对其后续境外市场的增长带来机会,但由于其投资规模并不大,增长的空间应该不会太大。

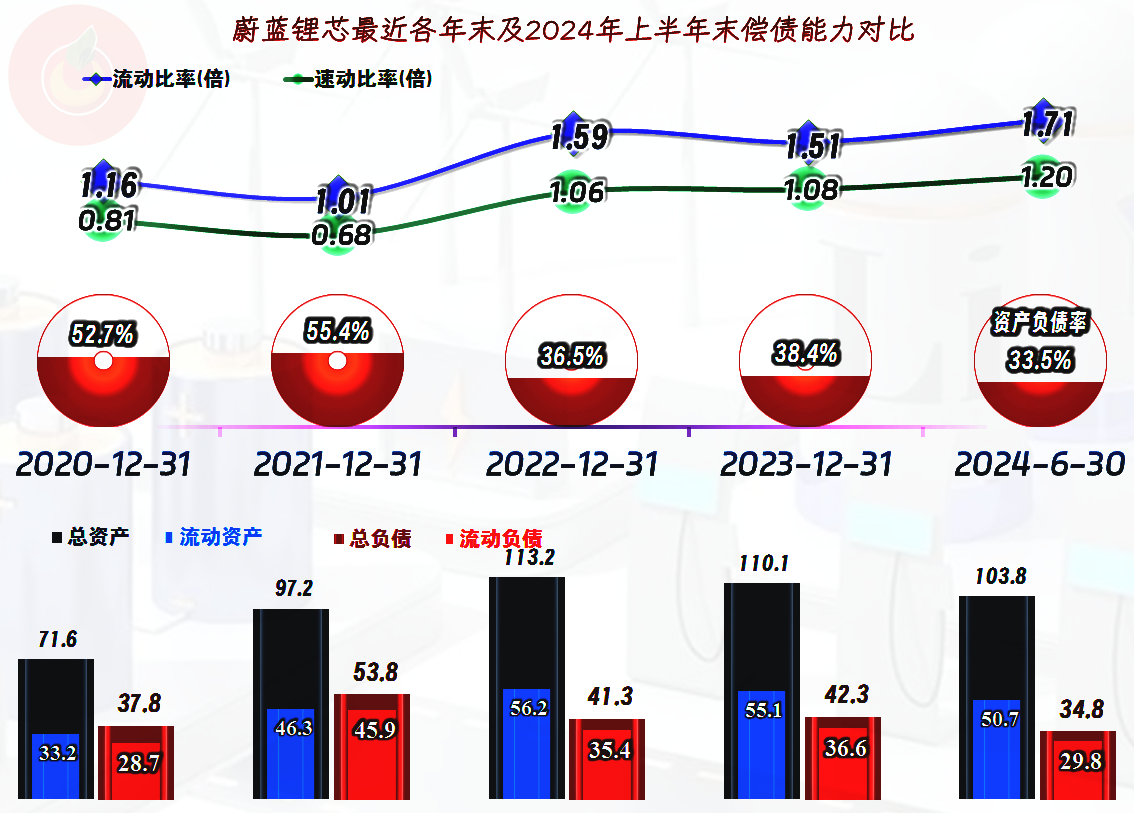

在2022年定增之前,其长短期偿债能力都很一般,特别是短期偿债能力不是太强,最近两年半的情况就好了很多,只是,由于杠杆利用程度明显下降,这也是前面看到其净资产收益率下降的原因之一。至于说其2023年末和2024年上半年末都在“缩表”(总资产下降)的情况,这当然不是什么积极的信号,实际上是其去杠杆和降低成本的影响所导致的,并不是在主动进行业务收缩,毕竟我们前面看到了,其在建工程的规模还是很大的,其大力发展的意愿并没改变。

2024年上半年,蔚蓝锂芯正处于业绩反弹的通道之中,由于其有另外两项相对稳定的业务,其在大力发展锂电池业务的过程中显得还是比较从容的。由于其大力投资的新项目基本上都是锂电池类的,未来的增长就会越来越向这方面靠,产品结构中,三足鼎立的局面可能很快就会在未来发生改变。

声明:以上为个人分析,不构成对任何人的投资建议!

本文作者可以追加内容哦 !