河北科力汽车装备股份有限公司(简称“科力装备”,301552.SZ)于7月22日在深交所创业板上市。科力装备发行价格30元/股,募集资金总额为5.1亿元,扣除发行费用后募集资金合计约4.59亿元,相较于原3.41亿元募资规模,科力装备此次超募1.18亿元,超募比例超30%。

上市首日,科力装备以70.22元/股开盘,收盘价为69.20元/股。今日以69.20元收盘,曾一度高达83.08元。

营收净利连年双增 福耀为其大客户

科力装备主要从事汽车玻璃总成组件产品的研发、生产和销售,主要产品包括风挡玻璃安装组件、侧窗玻璃升降组件、角窗玻璃总成组件和其他汽车零部件,广泛应用于汽车玻璃领域,是汽车玻璃总成的重要组成部分。

相关数据显示,2021—2023年及2024年一季度,科力装备营业收入分别约为2.93亿元、4.06亿元、4.88亿元、1.28亿元,归母净利润分别约为0.61亿元、1.16亿元、1.37亿元、0.36亿元;应收票据及应收账款分别为1.17亿元、1.13亿元、1.23亿元、1.49亿元、1.23亿元。

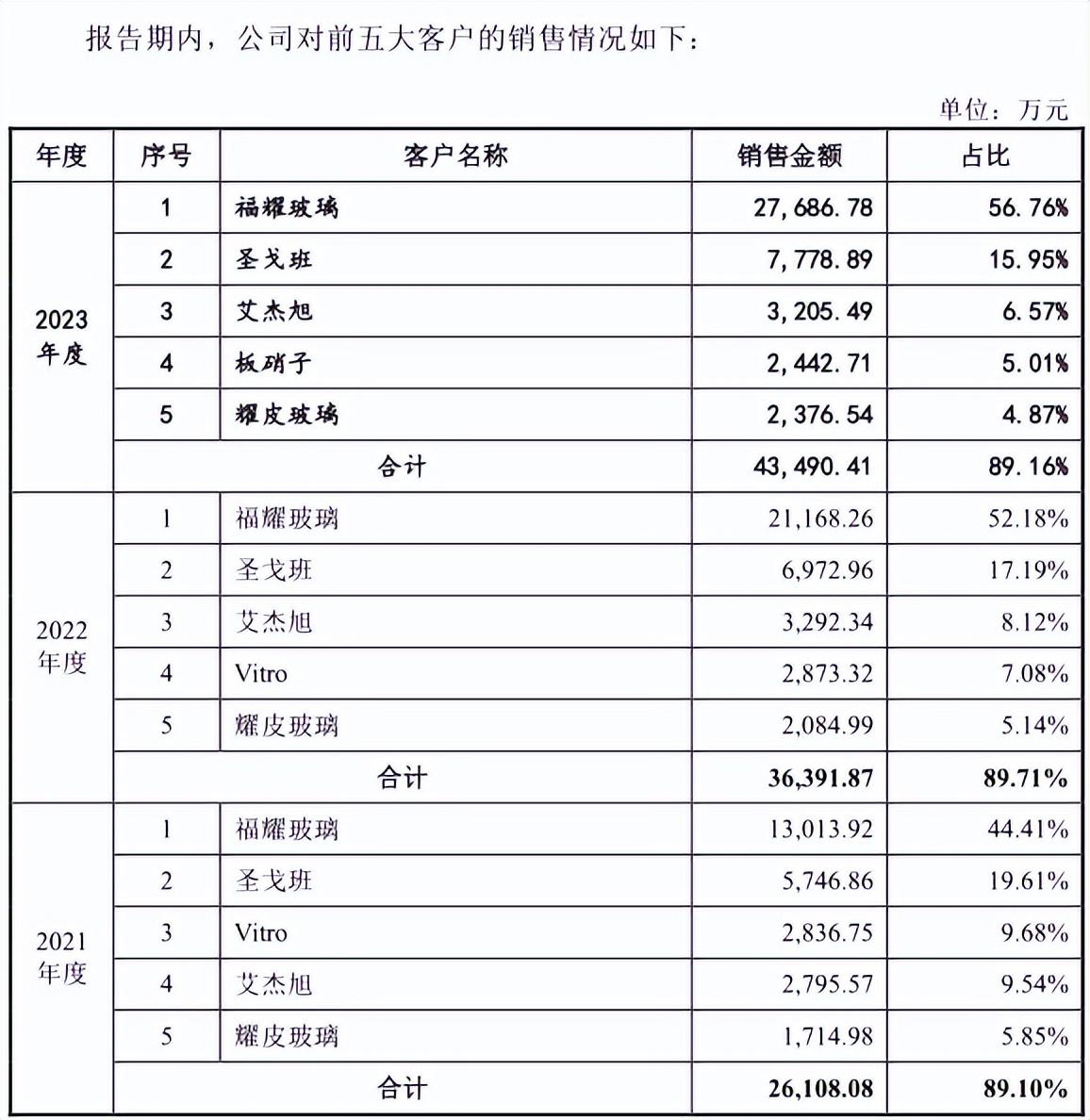

主要客户为福耀玻璃、艾杰旭、圣戈班、Vitro、耀皮玻璃、板硝子等国内外知名汽车玻璃厂商,同时向广汽三菱、长城汽车、东风日产等整车厂进行配套销售。

2021—2023年对福耀玻璃实现销售分别为1.30亿元、2.12亿元、2.77亿元,占比分别为44.41%、52.18%、56.76%。

依托福耀玻璃等核心客户,公司成长为行业领先的汽车玻璃总成组件供应商,2023年度,科力装备全球和国内汽车玻璃总成组件产品的市场占有率分别为5.57%和14.49%。

营收净利升背离现金流

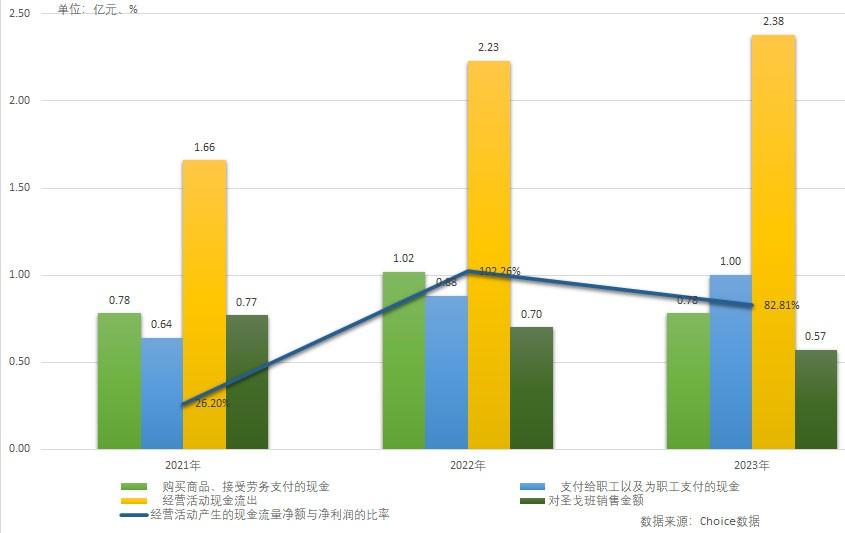

2021—2023年及2024年一季度,销售商品、提供劳务收到的现金分别为1.82亿元、3.38亿元、3.47亿元、0.88亿元收现比分别为62.04%、83.22%、71.14%、68.68%。

2021—2023年,经营活动产生的现金流量净额分别为1,664.56万元、12,292.55万元、11,767.14万元,净利润分别为6,352.19万元、12,021.10万元、14,210.56万元,净现比分别为26.20%、102.26%、82.81%、64.34%。

2022年度,科力股份营业收入、净利润、现金流等都异常突出,引人关注。

招股说明书称,报告期内,公司经营活动产生的现金流量净额分别为 1,664.56 万元、12,292.55 万元和 11,767.14 万元,公司经营活动产生的现金流量净额与净利润的比率分别为26.20%、102.26%和 82.81%。2022 年度和 2023 年度,公司经营活动产生的现金流量净额与盈利能力基本相符。2021 年度,公司经营活动产生的现金流量净额与净利润的比率较低的主要原因系:

(1)受公司经营规模大幅度增长的影响,当年公司原材料采购总额大幅度增加,购买原材料支付的现金较上年度亦有所增加;(2)当年公司营业收入规模大幅度增加,其中第三、四季度实现的营业收入较上年同期相比亦大幅度增加,而公司与客户的货款结算周期一般在开票后 60-90 天,且圣戈班受内部结算制度的影响,通常每年5月、6月、11月和12月不对外结算支付货款,导致当年末应收账款账面价值较上年末增加3,498.10万元。

相关数据显示,2021年度,公司不论购买商品、接受劳务支付的现金还是支付给职工以及为职工支付的现金都远低于2022年、2023年,且对圣戈班销售金额逐年增加。2021—2023年,经营活动现金流出分别为1.66亿元、2.23亿元、2.38亿元。

显然原材料采购及对圣戈班的销售是否是2021年度净现比低主要原因,值得商榷。(文:民商网 张寻)

本文作者可以追加内容哦 !