作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的韭菜

近日,无人驾驶的风,从出租车刮到了商用车。二级市场上,无人驾驶商用车相关概念股,喜迎上涨。

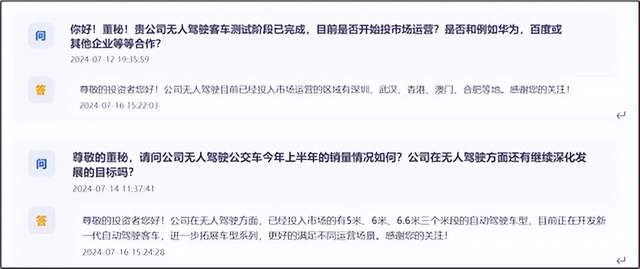

热度之下,来自安徽的$安凯客车(SZ000868)$接连向市场传达利好消息。投资者互动平台显示:7月16日,安凯表示:在无人驾驶方面,公司已有5米、6米和6.6米三个米段的自动驾驶车型,在深圳和武汉等多地进行市场运营。此外,公司还在开发新一代自动驾驶客车,以更好满足不同运营场景的需求。

来源:同花顺互动平台

各种消息的催化下,7月16-17日,安凯股价连续两个涨停。面子虽风光,但安凯已连续多年销量下滑,业绩更是连续多年亏损。2022年,更是深陷债务危机,若非大股东救场,恐怕早已资不抵债。安凯骨子里,实在有些难看。

一、市场低迷,收入断崖下跌

从业务来看,安凯是一家集客车整车及汽车零部件的研发、制造、销售和服务于一体的大型综合客车厂商。具体来看,客车主要用于公共交通和团体运输。然而,近年因国内高铁、城际铁路及私人汽车的快速普及,客车市场需求不断萎缩。

公开数据来看:2015年开始,国内客车销量逐年下滑。2023年,国内客车销量为41.8万辆,相较于2015年55万辆的销量,下滑程度非常明显。

来源:公开数据整理

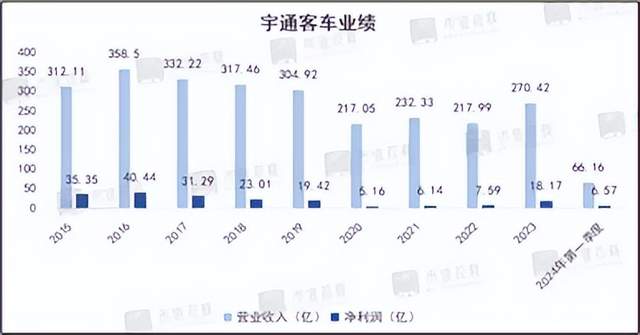

以客车头部企业$宇通客车(SH600066)$为例,近年无论是收入和利润,宇通均呈明显下降趋势。2023年,宇通收入约270亿元,较2016年下降约25%。

来源:公开数据

行业老大如此,安凯的日子便更加艰难(宇通收入规模约安凯十倍)。同花顺数据显示:自2018年以来,安凯的收入呈断崖式下跌。2023年,安凯收入约21.46亿元,较2016年缩水超50%。

来源:同花顺iFinD—营业收入

二、积极自救,尚未见效

没有市场,就要创造市场。

因时制宜,主要两条路:

双碳背景下,向新能源客车转型;

国内市场饱和,就出海开拓海外市场。

两条路,安凯都在走,但走得怎么样呢?

1新能源转型

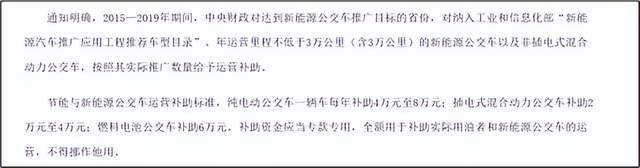

与家用车的新能源转型不同,国内新能源客车主要以城市公共公交为主。为加快新能源汽车的推广应用,政府增加了对整车厂商及公交运营商的补贴。

公开信息显示:2015-2019年间,新能源公交车运营补助最高达每车每年8万元。

来源:公开市场信息

补贴政策下,市场提前释放了需求。2015年上半年,安凯6000辆新能源客车产能正式投产。投产当年,新能源销量即破1000辆。数据显示:2021年,安凯新能源客车销量约2079辆,创收约10.68亿元,占总收入的60%。

来源:安凯客车2021年年报

然而,随着补贴政策的退坡,因产能提前被释放,新能源客车的需求开始下降。国盛证券数据统计,2016年新能源城市客车销量超10万辆,到2023年便缩减至3.5万辆。自2021年开始,安凯新能源销量持续下跌。2023年,新能源客车销量仅剩1490辆,创收不到9亿元,占比不到一半(2023年全年营收20亿)。

2海外市场

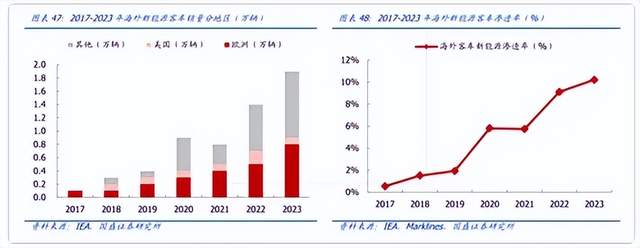

目前来看,海外的新能源客车市场,尚处蓝海。国盛证券统计,2017-2023年间,海外新能源客车销量从0.1万辆增长到1.9万辆,复核增长率高达63%,未来仍有较大提升空间。

来源:国盛证券

市场虽有,但安凯在海外的挖掘深度并不高。2023年,海外创收虽同比大幅增长,但创收也仅为7亿元,仅占总营收30%左右。

三、外部输血,仅解一时之困

销量不佳,安凯虽努力缩减期间费用支出,但仍难免连续亏损。

来源:同花顺iFinD

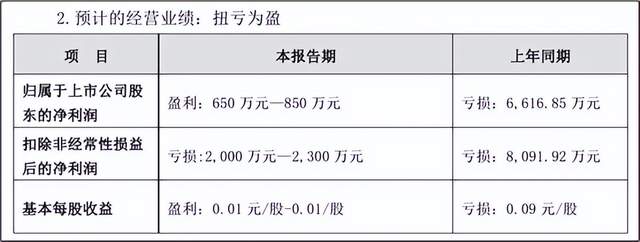

不仅如此,剔除政府补助等非经常性损益,安凯已经连续八年(2016-2023年)亏损。最新业绩预告显示:2024年上半年,安凯虽表面扭亏为盈,但扣非净利仍亏损2000万,安凯的主业确实很难看。

来源:安凯客车2024年上半年业绩预告

连续亏损,导致安凯债务缠身。

2022年,安凯的资产负债率已升至97.7%。什么概念,与资不抵债仅一步之遥。为纾其困,2023年,安凯向其控股股东江淮汽车集团(2023年持股41.61%)增发筹资10亿元,用以偿还公司债务。

然而,此举只能解一时之困,偿债之后所剩无几。定增之后,安凯的流动和速动比率虽有提高,但仍未达安全线。安凯的财务危机,只是缓和并未彻底解除。

来源:同花顺iFinD

此外,在车企内卷大战中,$江淮汽车(SH600418)$自身已连续多年亏损。股东自身都难保,恐不能持续救安凯于危难。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#无人驾驶是瞎忽悠?#

本文作者可以追加内容哦 !