全文1542字,阅读约需2分钟

嘉实财富研究与投资者回报中心

二季度,股票市场震荡下行,商品市场板块表现分化。量化指增超额收益先回撤后修复。CTA表现分化,整体有所回暖。

注:股票市场中性产品样本数为1305,CTA复合产品样本数为1816,套利对冲策略产品样本数为533。 统计时间:2024.7.1。分位值表示按收益率排序位于该位置的样本的收益率,例:2024年YTD 5.61%的收益率在股票市场中性策略中排在前10%。以上信息仅供参考,不构成任何投资建议或收益承诺,历史表现不预示未来,市场有风险,投资需谨慎。

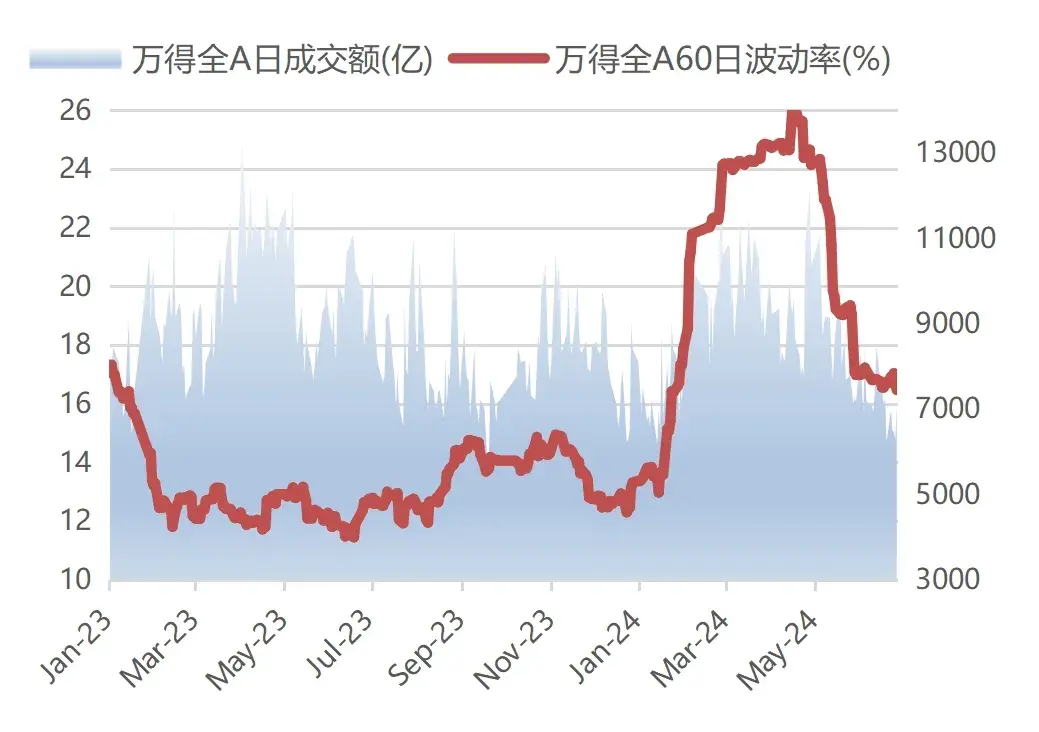

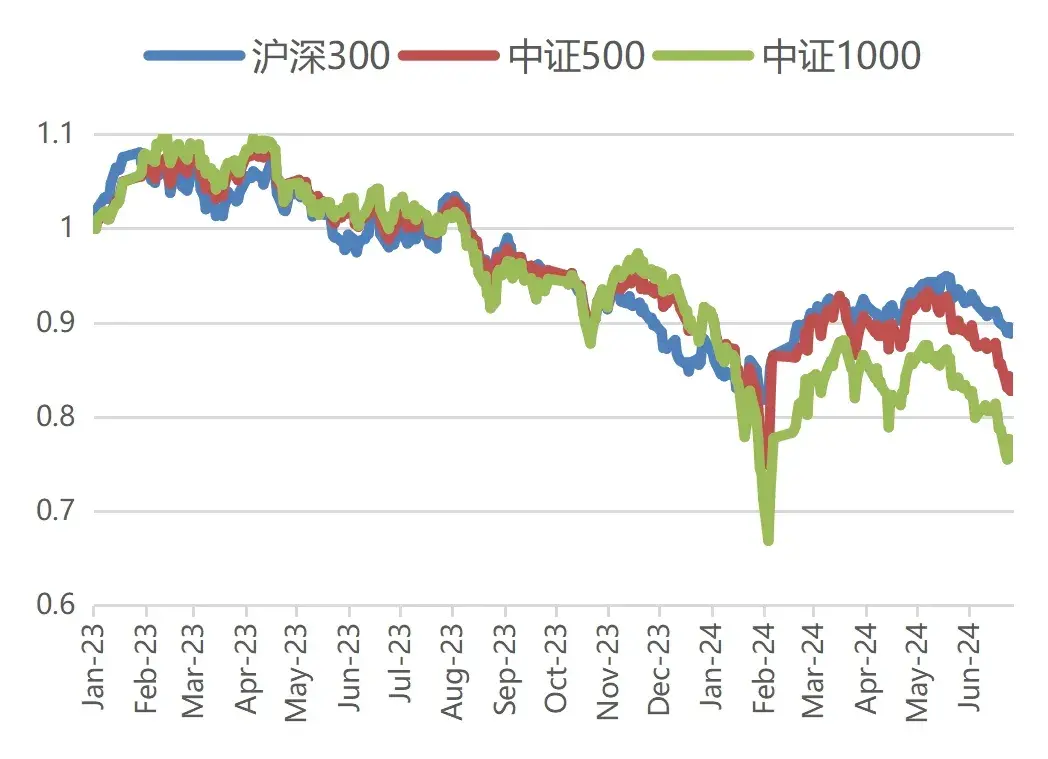

A股二季度震荡下行,小微盘股承压。A股表现较弱,成交活跃度和市场波动率均有所下降。风格上,小市值风格持续弱势,上半年上证50和沪深300收涨,但中证500下跌8.96%,中证1000下跌16.84%。小微盘股经历了几波回撤,虽然私募股票量化整体风险敞口有所收窄,但仍难以避免超额的回撤。指数增强策略呈现beta&alpha双弱的局面。量化模型超额能力面临挑战,各家管理人表现分化较大。

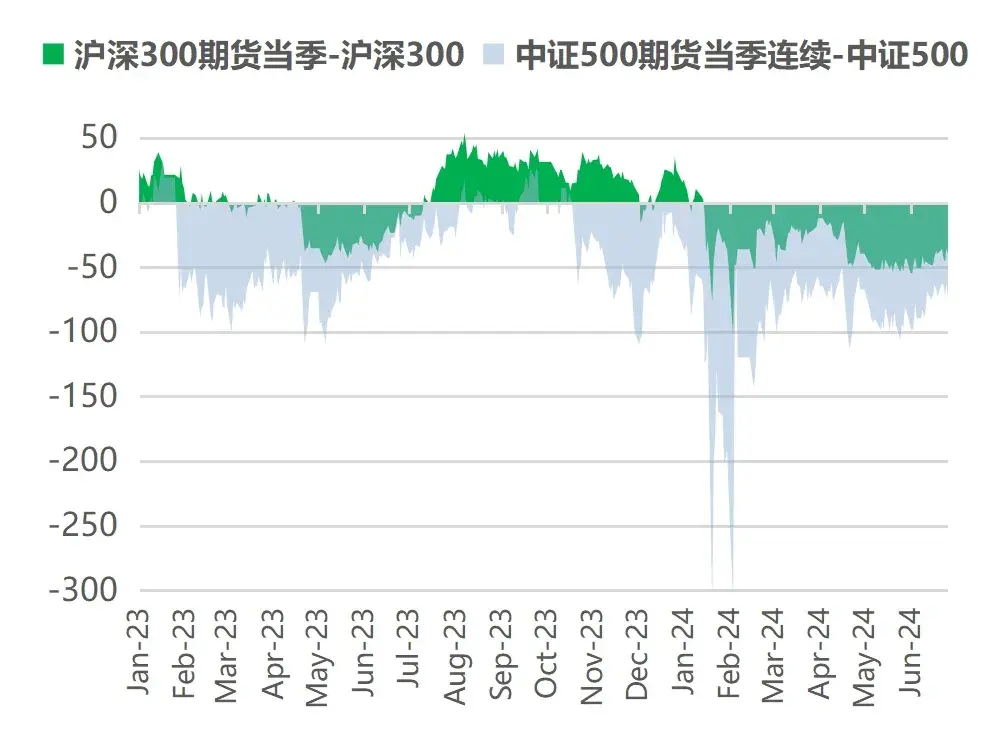

2月市场大跌过后,受场外衍生品整体持仓下降等因素影响,股指期货贴水较大跌前有所加深,对冲成本变高。上半年市场中性策略收益表现分化,整体在0附近。

图1 A股震荡下行,成交活跃度与波动率双双下降

历史表现不预示未来,市场有风险,投资需谨慎。

图2 大盘整体表现好于中小盘

历史表现不预示未来,市场有风险,投资需谨慎。

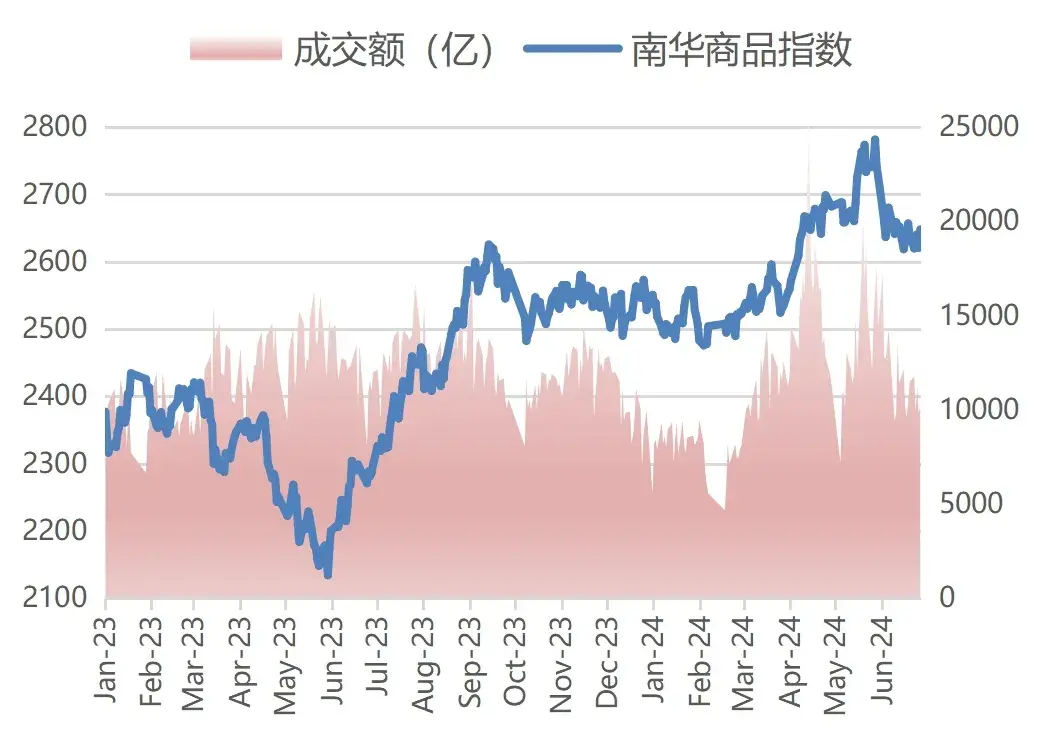

商品市场先涨后跌,板块表现分化,CTA策略表现分化,整体有所回暖。商品市场二季度整体先涨后跌,除农产品外,其余板块均有所上涨,贵金属板块涨幅居前。在上涨趋势和下跌趋势中,趋势跟踪类策略均有所盈利,而基本面量化类策略相对表现较弱。在美联储降息的大背景下,商品供需矛盾可能会激化,进而走出大级别行情,CTA策略有望捕捉机会。

图3 股指期货贴水较2月前有所加深

图4 商品市场整体先涨后跌,板块表现分化

量化选股和股票多空策略崭露头角。量化选股策略与传统量化指数增强策略相比,放开了在风格敞口上的暴露,对标主观股票多头。股票多空策略,通过基差择时或股指CTA等方式灵活调整beta敞口对冲比例,以绝对收益为目标,夏普比率较高。

场内期权相关策略前景可期。随着主要股指和一些商品品种的期权在交易所上市,我国的场内期权品种得到了丰富。私募市场不乏使用期权交易策略的管理人,随着品种丰富,成交量增长,此类策略未来或有发展空间。

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。

本文作者可以追加内容哦 !