市场的走势,是无法预测的,面对不断变化的市场,该怎么办?就是找最有实力的企业,因为有实力的企业,最终发展的好,而且也会受到资金青睐!

中国出版这企业,我研究了好几年,而且挖掘出来后,被市场炒作大涨四倍,自己也眼睁睁的错过,这次下来后,果断埋伏,剩下的就是等待价值被挖掘出来!

今天,继续分析一下整个研究到埋伏的过程!

第一、成为股东,比什么都重要!

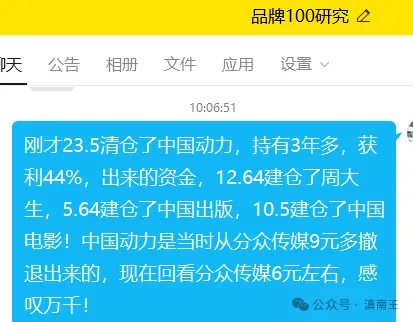

上周五,5.6元建仓了中国出版,这企业,应该说是上半年最想埋伏的企业,原因很简单,有实力,而且还有背景!

我埋伏的企业的时候,很多人疑问,为什么不等到多少价格再埋伏呢?其实,这都是贪婪的表现,因为很多价格走势,都是无法预测的!

5元敢买的东西,4元你未必敢买,但是好多6元7元却又觉得好,这就是很多投资者所做的事,我现在很少看媒体报道,原因就是觉得媒体报道水很深,报道什么,什么基本就是见顶!

所以现在研究企业,我更多的是看年报,成为股东后,慢慢等就行!

中国出版黄圈的时候,出现了体系中的月线大底部,当时犹疑了,最终错过后面四倍大涨,现在又再次回来,最大的教训,就是成为股东比什么都重要!

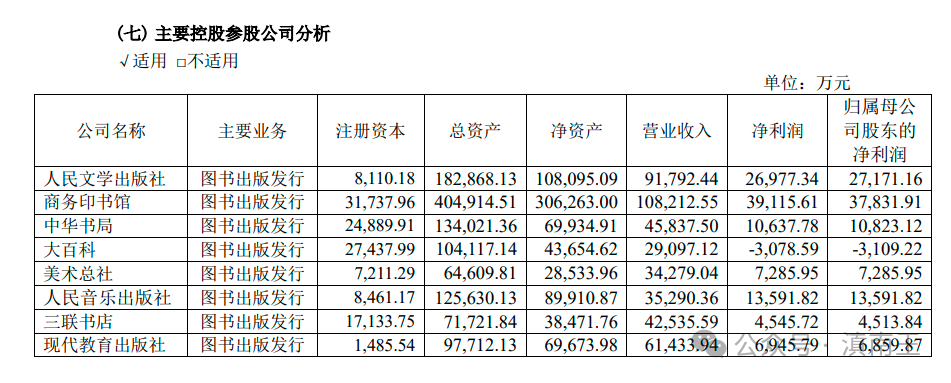

下面大家可以看看我从年报中梳理的中国出版的基本面,看看这企业的实力怎么样!

第二、行业第一的实力!

大家注意,四个第一,重大项目规模第一,重大奖项数量第一,全国零售图书第一,版权数量第一!

好多人疑问,为什么这么多第一?

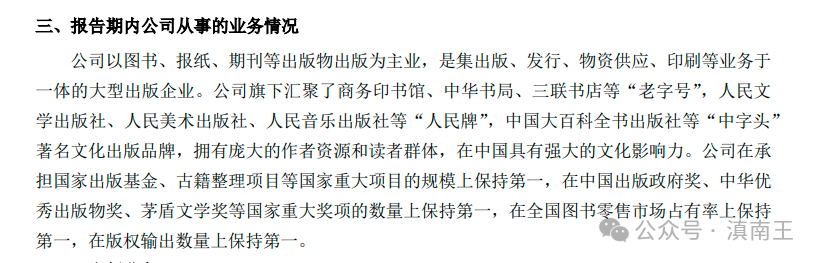

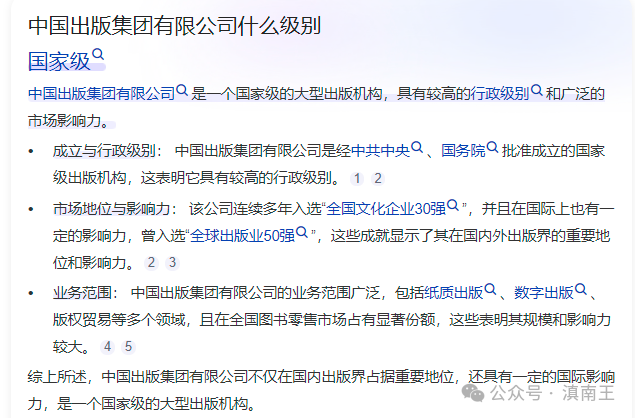

说直接点,中国出版的实力背景,是国家级,也是出版企业中最高的级别!

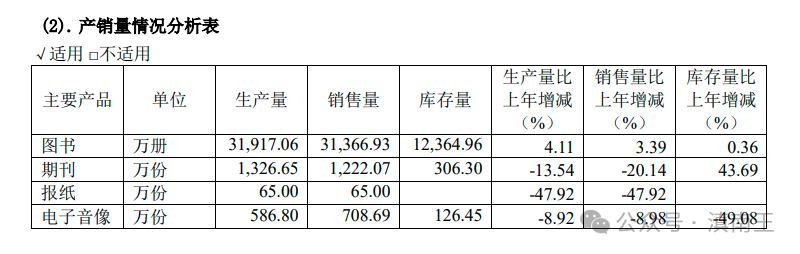

第二、年销量3.1亿册图书!

从营收看,23年营收63亿,而且最近这些年也比较稳定!

23年净利润9.6亿,如果按照以前业绩看,净利润7.5亿问题不大!

这些业绩怎么来的,就是靠卖书来的!

一年卖书卖了3.1亿册!卖的是什么书?

这是主要控股的8家企业,人民文学社、商务印书馆和中华书局是全国响当当的出版社,也是企业主要业绩贡献者!

我以前研究过中信出版,净利润1亿左右,市值就是50亿,中国出版,净利润9亿,市值100亿左右,也就是他出版社太多了,前三的出版社,随便拿一家出来,估值也可以提高很多!

第三、家底真厚!

有背景的企业,最大的特点,就是有无数无形的资源,当然,有形的资源也不少!

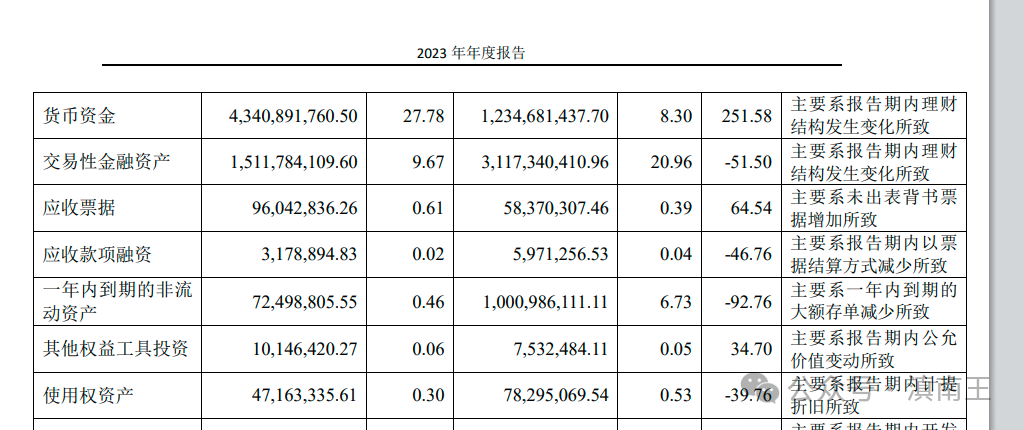

大家细看一下,23年年报中,货币资金43.4亿,大家没看错,就是43.4亿!

中国出版股本19亿股,按照5.6元算,市值106亿,23年营收63亿,净利润9.6亿,按照市值106亿算,市盈率11倍,如果去掉货币资金43.4亿算,市值62.6亿,市盈率才6.5倍,按照7亿净利润算,市盈率8.8倍!

这么厚的家底,这么牛的背景,这么低估,真的很罕见!

很多人说,算市盈率,不能减去货币资金,其实对于这种垄断的企业,非常适合,因为,这个货币资金,没任何价值,有没有,都不影响企业一年挣7-8亿的净利润,这种稳健的业绩,基本是传媒行业独有的!

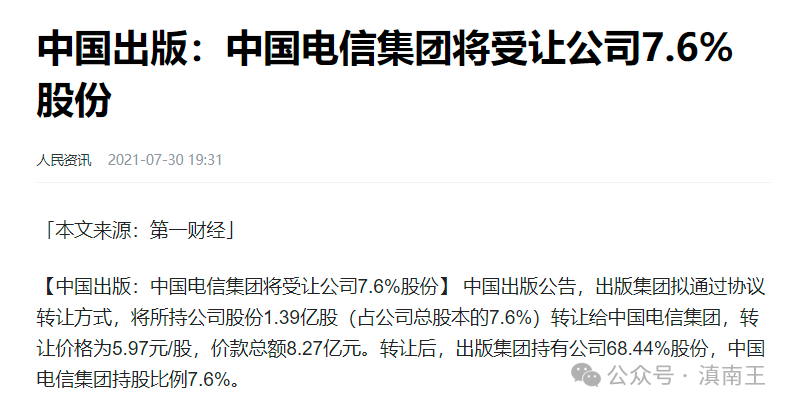

第四、引入中国电信作为二股东!

这是2021年7月30日的事,5.97元,转让1.39亿股给中国电信,价款总额8.27亿!可以直接理解为,中国电信花了8.27亿称为了中国出版的二股东!

中国电信的入股,是经过科学估算的,所以很具有参考意义!

从一季度十大的股东看,股权非常集中,十大股东持有80%的股份,而且第三大股东持有额不足一个亿,也就是后面如果被机构盯上,也是非常容易起来!

原因很简单,现在中国出版分红只到30%,如果后面分红翻倍,就变成妥妥的高股息企业,而且这种背景超强的企业,未来经营基本不用担心!

周线上,现在属于单边下跌,但是日线上,底部背驰的迹象比较明显!

日线上,macd底部背驰明显,未来如果再次能到3月份的9.6元,就有75%的利润,还是非常知足的,后面如果继续下探,到4.5-5元再考虑加,不然耐心等待就行!

投资就是这样,不要去预测什么,预测太累,研究好基本面后,按照技术分类,出现信号埋伏就行,如果再调整,继续加就行,因为只要基本面好,价值早晚会回购,时间长短而已!

如果放眼未来三五年,现在就是最好的播种时候,拭目以待!

最近好文

高抛低吸,12.6元建仓周大生!

四海为家,值得一看!

23.5元清仓中国动力,获利44%!

本文作者可以追加内容哦 !