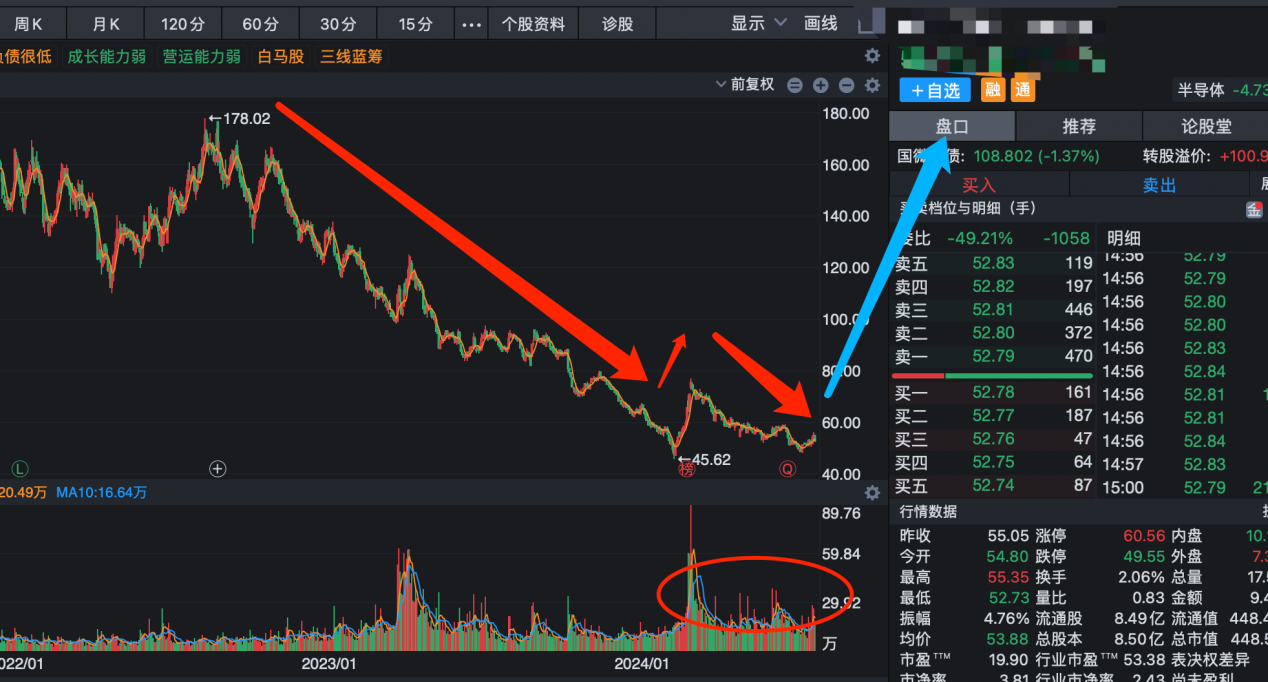

在高科技的半导体领域,我们发现了一颗被市场低估的璀璨明珠。这家公司的市盈率居然只有10倍,让人不禁想问:这是真的么?过去五年,它的净利润从8亿飙升至33亿,股价却从178元的高峰跌落至53元的低谷。但别急,外资已经嗅到了这股“错杀”的气息,开始悄悄抄底。

股价的跌宕起伏,从178元的高点跌至45元的低谷,仿佛是股市版的“过山车”。不过,外资和养老保险基金似乎已经找到了“安全带”,在股价的底部区域大胆抄底。近期,股价似乎找到了它的“支点”,形成了一个稳固的W形态,底部的成交量也在“大声疾呼”:这是反弹的信号!

外资和养老保险基金的抄底行为,是对这家公司实力的最好证明。作为国内特种芯片的领头羊,这家公司在特种集成电路和智能安全芯片两大领域可谓是“技术大拿”,拥有600多个品种的设计,技术实力和研发实力都堪称“硬核”。

在SIM卡芯片业务上,这家公司在全球市场的份额也是“名列前茅”。无论是金融IC卡芯片、交通卡芯片,还是身份证读头等领域,它都是国内的“领头羊”。随着三星的退出,市场出现了新的“空缺”,加之国内社保卡和身份证换发周期的到来,这家公司有望迎来“高速增长”的春天。

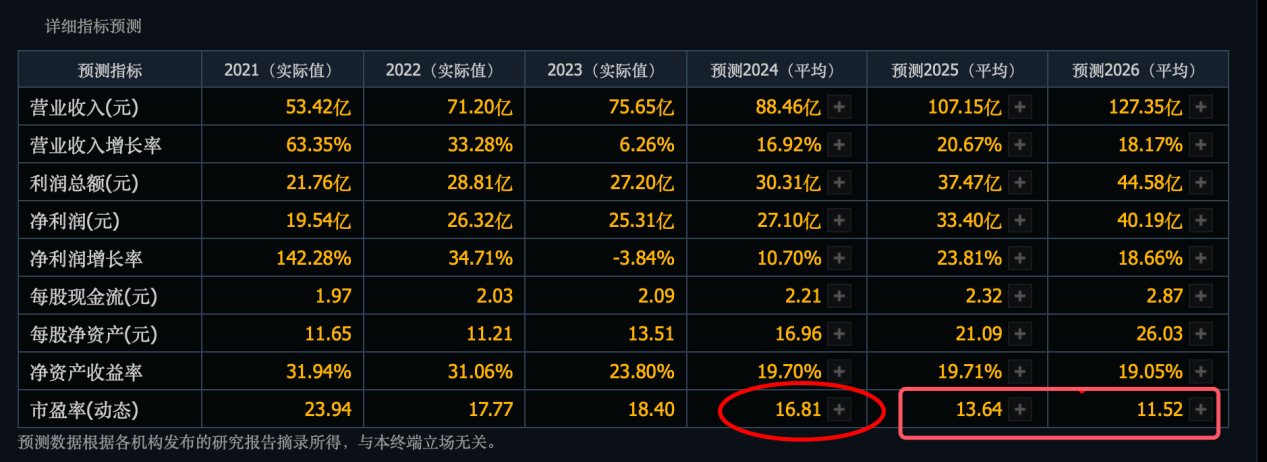

机构对这家公司的业绩增长持乐观态度,预计到2025年,公司的净利润将达到33亿元,相较于2020年的8亿,实现了“四倍增长”。尽管如此,股价却比5年前更低,导致公司市盈率仅为17倍。考虑到公司特种芯片业务的高增长性,预计未来两年的收入和利润增速将达到20%左右。按照2026年的业绩预测,市盈率更是低至12倍,这样的低估水平,难怪会成为养老金和外资的“心头好”。

这家公司以其卓越的业绩增长和市场地位,赢得了外资和养老金的青睐。随着市场的重新评估,我们有理由相信,这只股票的未来将充满无限可能,就像一位被低估的“宝藏猎人”,正等待着被发现的那一天。$紫光国微(SZ002049)$

本文作者可以追加内容哦 !