最近半导体的国产替代趋势呈现加速态势,而从周期的角度分析,半导体行业从一季度开始也迎来了曙光。

其中广泛应用于消费电子、新能源汽车等领域的功率半导体行业呈现的底部特征十分明显。

1、价格角度

今年一月起,多个功率半导体公司宣布涨价:像三联盛全系列产品上调10-20%、蓝彩电子全系列产品上调10-18%、高格芯微全线产品上调10-20%、捷捷微电TrenchMOS系列产品上调5-10%等。

进入5月,功率半导体头部厂商像华润微、扬杰科技针对部分中低压产品也相继提出了涨价计划。

而像功率半导体的细分领域MOSFET、IGBT都属于寡头垄断市场,各家厂商在制定价格和市场策略时会考虑到其他厂商的反应,实际上是提高了价格的稳定性,也说明了功率半导体的价格底也已经出现了。

2、产能利用率角度

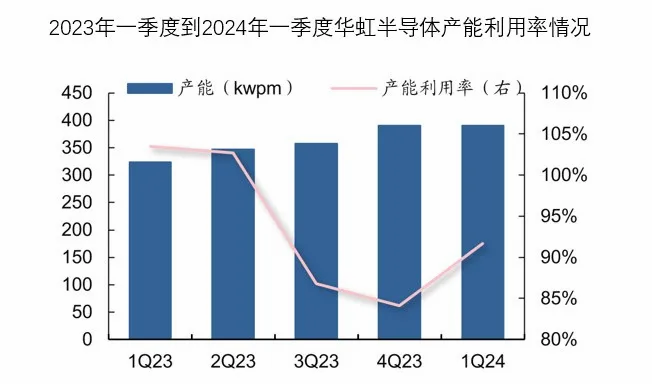

以华虹半导体为例,今年一季度,华虹8英寸产能达到39.1万片,总产能利用率达到91.7%,同比提升了7.6%。

此外,士兰微、扬杰科技及华润微等IDM厂商均已来到了高位,多款6-12英寸功率器件的产能利用达到90%以上,甚至出现了满产的情况。

3、库存的角度

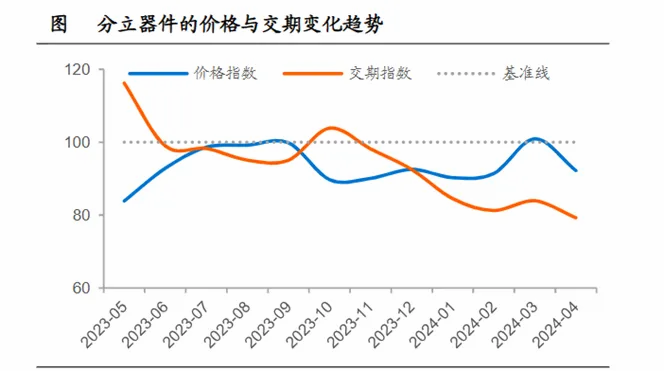

数据显示,从2023年10月开始功率器件的交期指数持续下降,库存消耗增加,像全球头部厂商的英飞凌2023年四季度的交期为10-36周,而在去年一季度,这个数值是26-64周。

4、需求的角度

新能源汽车领域:

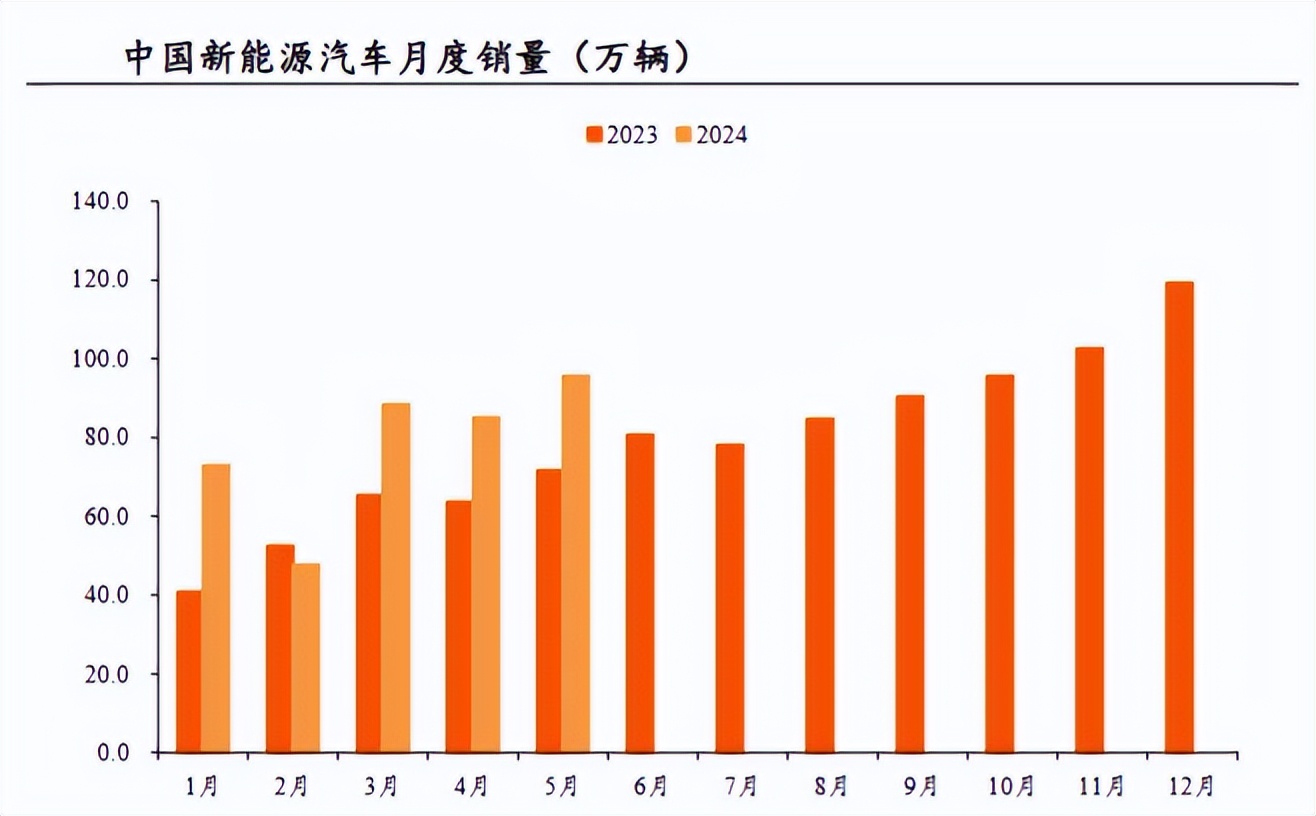

在纯电车型中,功率半导体的单车价值量约是传统燃油车的4倍,约为450美元。

而在2024年前5个月,国内新能源汽车的销量为389.4万辆,照此计算,在目前国内的功率半导体市场中,仅在新能源车领域就已经创造了17.52亿美元的价值量。

光伏、风电领域:

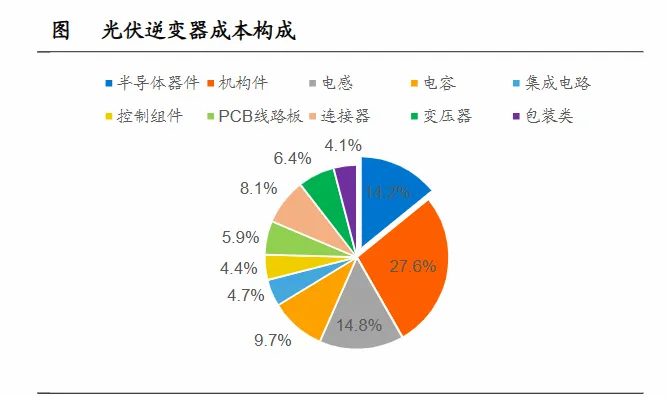

在风力发电机中,功率半导体负责转换电能,并将发电机与电网耦合。同时功率半导体也是光伏逆变器的重要组成部分,占到光伏逆变器成本的14.2%。

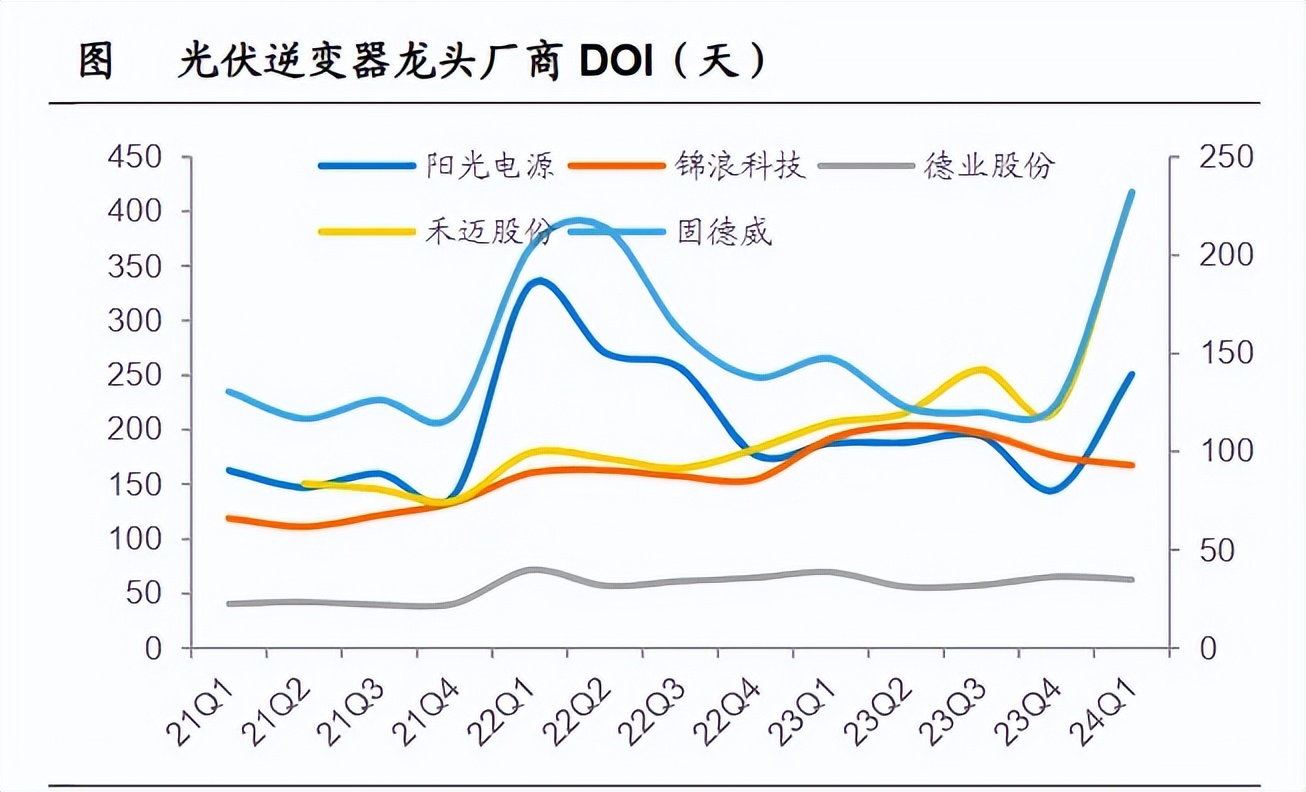

一季度通常是国内风光电装机淡季,多数光伏和风电头部厂商的DOI(持有库存天数)都运行至高位。

而二季度起伴随着下游需求的改善及海外市场的提振,风光电有望恢复出货,迎来拉货周期,进而增加对高压大功率器件的需求。

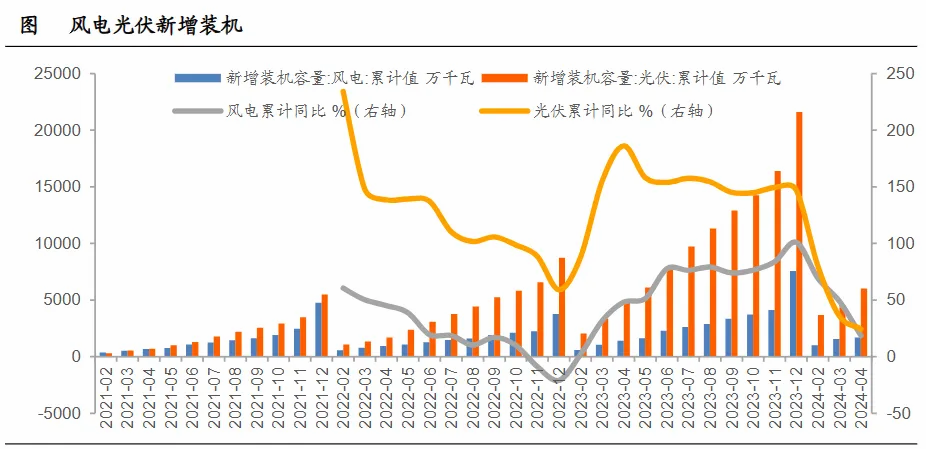

截至2024年4月,全球风电和光伏新增装机累计值分别达1684和6011万kW,分别同比增长18.6%和24.4%。

按照此增长速度,2024年全球新增风电装机和光伏组件装机有望分别达到124GW和585GW,分别同比增长6%和32%,由此带动功率半导体的需求增长。

消费电子领域:

在AI引领的创新周期下,2024年全球PC与智能手机出货量将分别增长8%和4%,从而刺激功率半导体出货量的提升。

此外由于AI对散热及功耗等有了更高的要求,这使得功率半导体的单位价值量也有望提升。

随着价格上涨、产能利用率提高、库存下降及需求的拉升,功率半导体行业逐步进入复苏阶段,但功率半导体行业包含的细分产品很多,每一种产品的发展情况又各不相同。

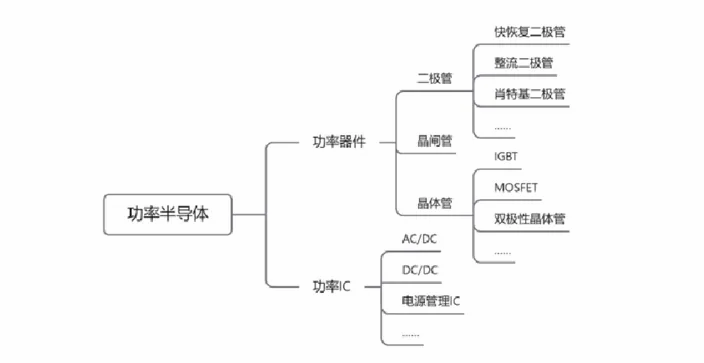

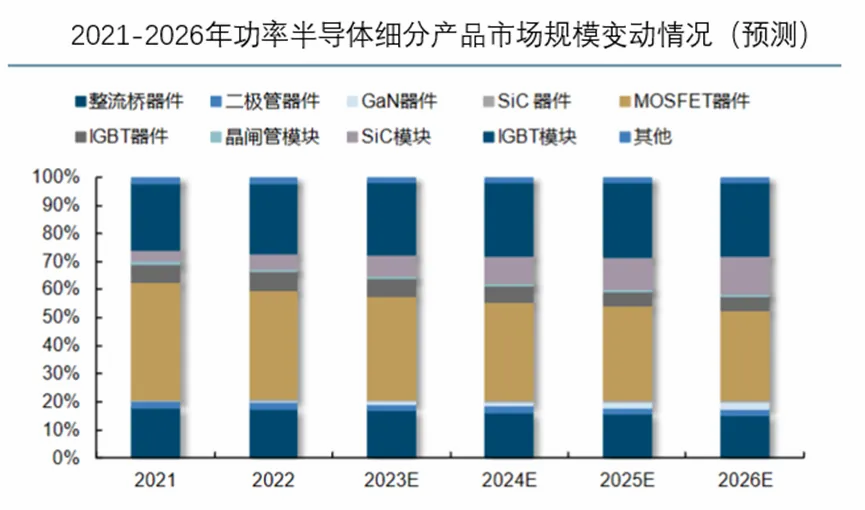

2023年在国内功率器件市场中,二极管、晶闸管、MOSFET和IGBT的市场规模分别为19亿元、27亿元、54亿元和320亿元。

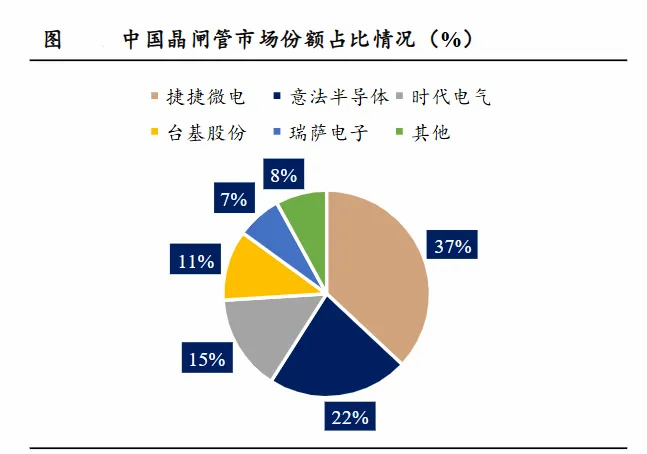

目前功率二极管、功率三极管、晶闸管等产品已基本实现国产化。像晶闸管市场,国内的捷捷微电已经以37%的市场占有率超过了全球功率半导体头部厂商意法半导体,位居行业第一。

但是MOSFET和IGBT的国产化程度还比较低,大多依赖进口。从国产化率看,国内的中低压平面(400V以下)MOSFET国产替代进程较快,可达到45%,但高压平面MOSFET和超高压平面 MOSFET分别仅能达到30%和20%。

不过MOSFET的市场集中度并不高,目前全球MOSFET行业前七大公司的份额占比为68%,这也给了国内企业进行国产替代突破的机会,像华润微、安世半导体、士兰微全球市场的占比已超10%。

在功率半导体行业中,有一家企业的营运能力极为出色,并且在MOSFET领域也有了稳步推进,它就是捷捷微电。

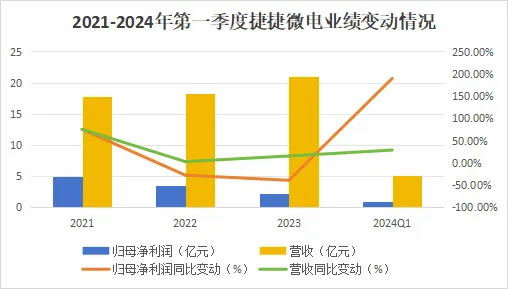

自2023年第四季度起,相较于汽车和工业领域,消费电子领域的复苏明显更快,而捷捷微电近40%的业务都在消费电子领域,汽车功率半导体业务目前仅为18%,使得公司的业绩在一季度有了明显的回升,并在二季度有了延续。

根据公司中报数据,公司今年上半年实现归母净利润1.9-2.2亿元,同比增长105%-135%。

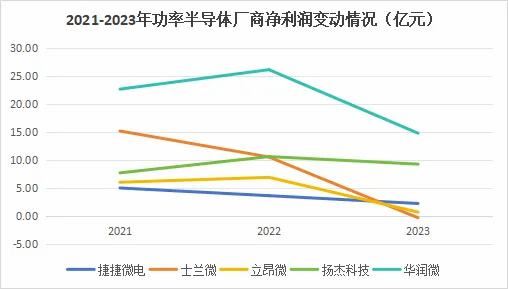

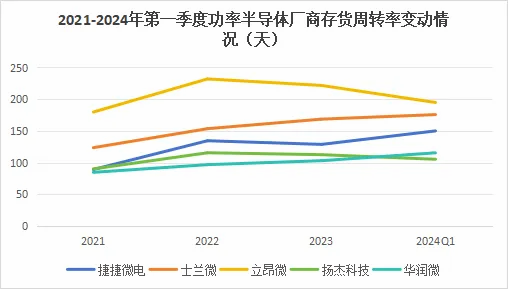

相较于其他功率半导体厂商,公司的利润体量较小。但是在毛利率、应收账款周转率及存货周转率等方面公司都位于行业前列。

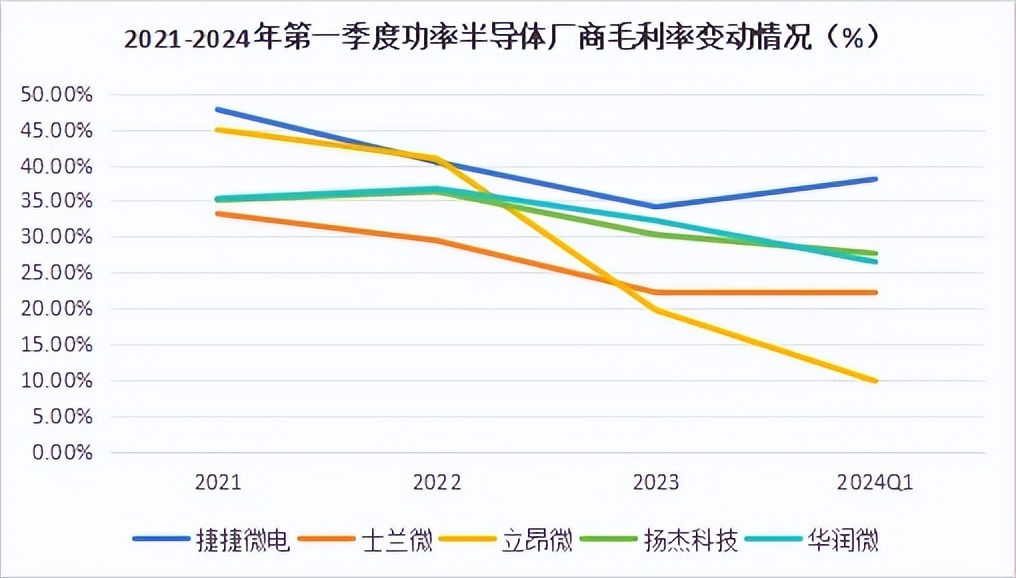

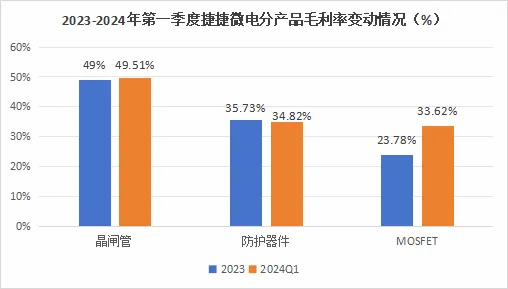

2024年第一季度公司毛利率逆势增长达到38%,位居行业第一,公司毛利率的增长主要来源于以下三个原因。

一是产品价格提升,像上文提到的MOSFET产品已经进行了提价,且目前MOSFET的市场价格已经趋于平稳,后续仍有调价空间。

二是公司作为晶闸管龙头在晶闸管业务上具有规模优势,同时IDM的模式使得公司生产的产能自控性变强,整个生产周期更加高效。

从存货周转天数也可以看出公司对于成本的管理还是很科学的,除了2024年第一季度为了消费电子需求复苏同比增加了0.42亿元的存货储备,近三年公司的存货周转天数都在130天以内,处于行业平均水平以上。

三是高端产品逐渐放量。目前MOSFET产品已经占到公司总营收的43%,公司的“高端功率半导体器件项目”已具备10万片/月的出货量,且良品率基本能保持在95%以上,目前仍处在产能爬坡期。

此外公司拥有200多个品种的功率半导体芯片和器件产品,车规级大功率器件的生产项目正在建设当中,预计2025年投产,预计达产后可形成20亿元的销售规模。

今年一季度公司订单充足,合同负债同比增长139.56%达2432.59万元,预收账款增加,经营活动现金流同比增加221.36%至1.11亿元,持续经营能力增强。

总结一下,在下游需求增长的背景下,功率半导体行业有望实现量价齐升的逻辑,其中捷捷微电作为晶闸管的绝对龙头业绩已经出现回暖,此外公司持续推进高端MOSFET业务,未来发展空间进一步扩大。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !