消费电子有一个比较明显的特点,就是兼具科技和消费的双重属性。只有在科技升级驱动力和人民消费意愿增强的时候,消费电子才能走得长久。

目前我重点布局的$机器人ETF(SH562500)$也与消费电子息息相关,产业链的零部件都可以归类在消费电子行业上中游。因此消费电子的产业升级和种种利好同样会影响到机器人行业,加速研发更先进的智能机器人诞生,大大加快行业的成长速度。

今天要介绍的蓝思科技则是消费电子行业中少数的逆周期王者。

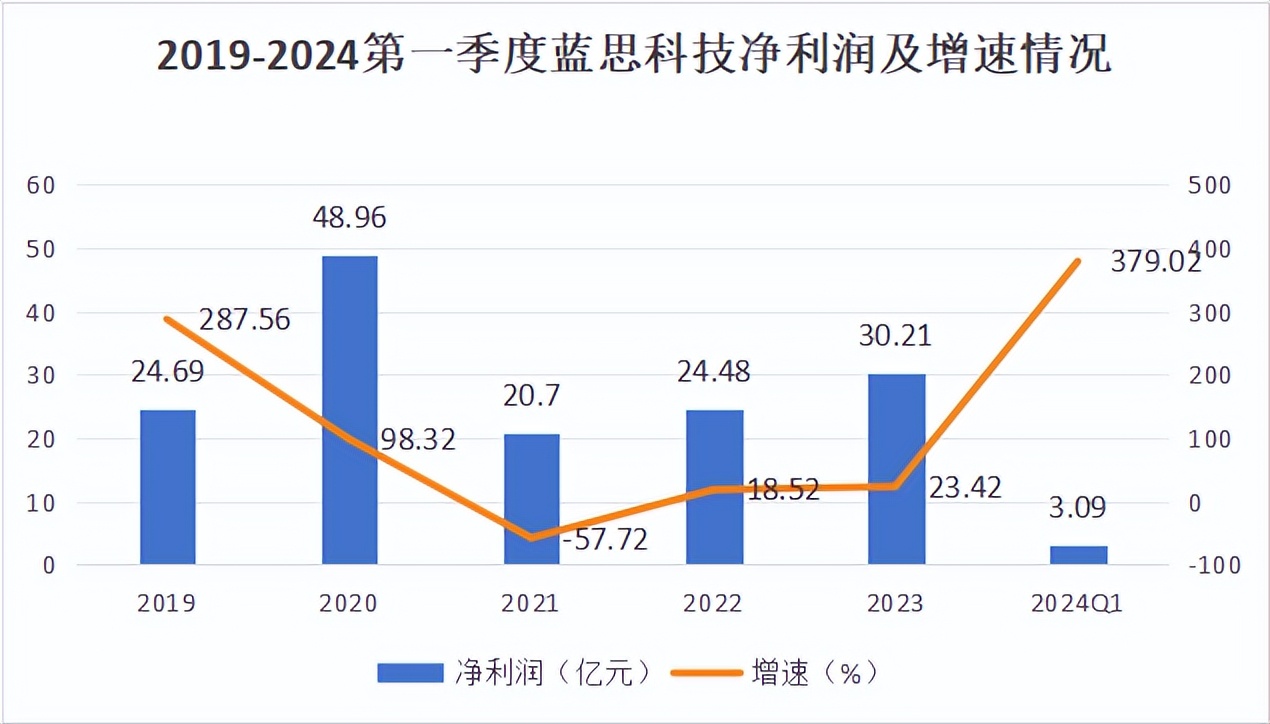

我们先简单用一张图来看看蓝思科技的增长实力。

就2023年来看,蓝思科技财务指标全线增长,营收规模大,增速快,尤其是归母净利润同比增长了23.42%。

不只是2023年,从过去几年来看,2019年至2024年第一季度蓝思科技的营业收入一直在增长,即使是在消费电子大环境不太理想的时候,蓝思科技也只是低速增长,并没有出现下滑。

在净利润方面,蓝思科技在2021年由于加大了研发力度净利润有所下降,不过很快就恢复了增长,而且增速不慢,2024年第一季度净利润增速高达379.02%。

所以说毫无疑问,蓝思科技是一只非常值得关注的优质成长股。

那蓝思科技的真正实力究竟如何呢?

第一,公司玻璃后盖产品国内领先。

目前国内玻璃盖板市场主要厂商包括蓝思科技、伯恩光学、比亚迪电子、欧菲光、星星科技等,其中伯恩光学和蓝思科技的 3D 玻璃盖板在国内占有主导地位。

蓝思科技是首家将玻璃屏引入高端智能手机及平板电脑,率先将陶瓷、蓝宝石材料成功应用于手机和智能可穿戴设备的公司,它的客户包括苹果、三星、小米、OPPO、vivo、华为、荣耀等一众大厂。

目前蓝思科技已掌握了玻璃盖板加工制造的所有关键技术,包括雕刻、抛光、强化、丝印、镀膜、热弯和检测等工序。公司防护玻璃产品尺寸范围从3mm到2500mm,精度可达纳米级别。

第二,拓展新能源汽车业务。

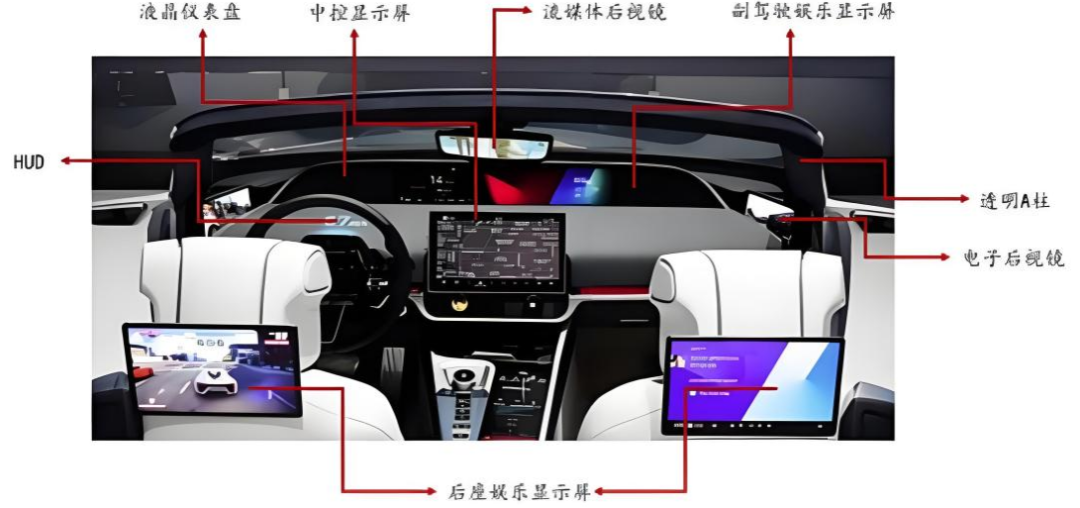

相比于传统汽车,现在的智能汽车屏幕非常“花哨”,仪表盘、中控显示屏、流媒体后视镜,以及透明A柱、副驾驶娱乐显示屏和后座娱乐屏,各种屏幕层出不穷。

而玻璃又是屏幕最主要的材料之一,这对做玻璃盖板起家的蓝思科技来说是一个不可多得好机会。

蓝思科技目前批量生产了包括车载中控屏、仪表盘组件、B柱、C柱、后视镜、导航仪等在内的诸多种类产品,此外蓝思科技还拓展了车窗、天幕与挡风等汽车外观玻璃领域。

虽然公司的汽车业务方面刚刚起步,但也已经与特斯拉、宾利、保时捷、奔驰、宝马、奥迪、现代等汽车头部厂商建立了合作关系。

这样看下来,蓝思科技无论是传统业务还是新兴业务实力都非常强,消费电子行业景气度提高后,公司的发展势头应该会更强。

可结合目前蓝思科技的技术走势和尚未公布的中期报这两点来看,短期买入该股或存在隐患和风险。毕竟A股中个股财报不及预期的情况时常会发生,很难说公司接下来业绩一定会同比增长带来新的突破。因此在这个关键节点,与其配置个股,我更倾向于买入行业。

作为科技方向未来确定性较强的细分赛道之一,机器人ETF虽然短期涨幅不如芯片或者半导体这些热门板块,但是它目前的月线级别走势已即将触及历史低位,我认为随着明后两年行业的黄金期到来,它或是下一个爆发的科技风口,未来可期。$蓝思科技(SZ300433)$ $创业板指(SZ399006)$ #AI创新赋能,消费电子迎来价值重估?# #马斯克称特斯拉机器人或2026年量产#

本文作者可以追加内容哦 !