一失足成千古恨,再回头已百年身。

收购是企业发展常用的方式。

我们最常见的是“大并小”。毕竟大公司有充足的现金流和产业链布局,收购一些资产规模较小的公司游刃有余。例如我们熟知的北方华创、中际旭创、兆易创新、立讯精密等。

对于收购方来说,一方面能够拓展新业务、切入大厂供应链;另一方面收购之后,大公司也有足够的实力来维持自己在企业决策中的话语权。

不过,也有一些企业兵行险招,进行“蛇吞象”式的“小并大”。

成功案例中,最典型的就是吉利收购沃尔沃,既让沃尔沃重回当年的雄风,也带动吉利全球化的加快布局,双方达到了最大程度的共赢。

还有韦尔股份对豪威科技的收购、联想并购IBM个人电脑业务、闻泰科技并购安世半导体等,都取得了不错的收益。

而我国锂行业中产量和销售规模最大的企业之一——天齐锂业的运气就不这么好了。

2018年天齐锂业以40.66亿美元收购了全球第二大锂生产商SQM23.77%的股份。

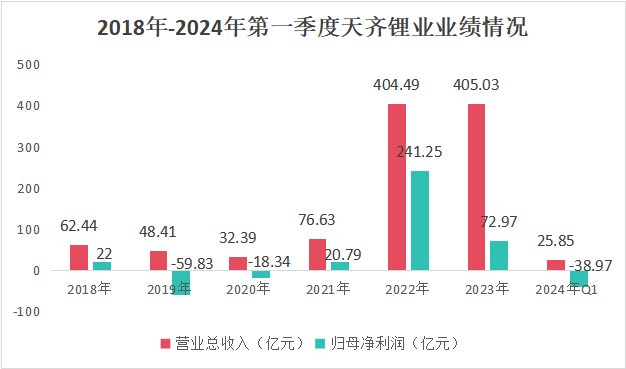

刚收购整合的时候,天齐锂业可谓是赚足了钱。2022年,天齐锂业实现营收404.49亿元,同比增长427.82%,实现净利润241.25亿元,直接大增1060.47%。

公司市值在2022年7月份也达到了2186亿元,直接成为国内最赚钱的锂业公司,被称为固态电池的“锂王”。

但细看公司财务状况,似乎是前几年火热的锂市行情遮掩了天齐锂业急于求成,收购SQM带来巨大隐患。

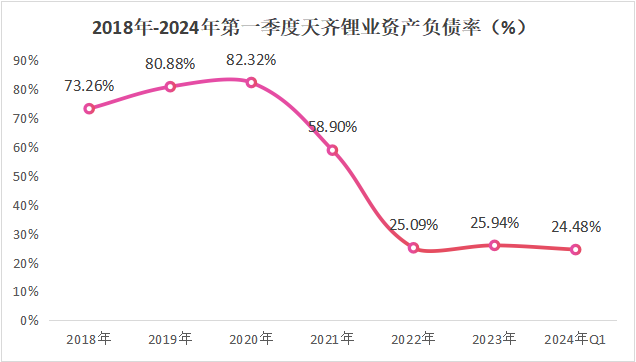

其实2018年收购完成之后,公司的现金流就出现了问题。天齐锂业仅2019年就亏损了60亿元,2019年-2020年,公司资产负债率达到了80%以上。

后来,天齐锂业通过香港上市融资,又叠加2021年下半年以来,碳酸锂价格的持续上涨,才补全了当时收购的SQM部分贷款,相应的,公司业绩也实现大幅增长。

昔日辉煌如过眼云烟,随着碳酸锂价格持续下跌,天齐锂业收购弊端开始显现。

1、业绩下跌,盈利也下跌

天齐锂业的业绩走势简直像是过山车。在风光了两年之后,2023年公司的盈利就出现了明显的下滑。

2023年虽然天齐锂业实现营收405亿元,比去年同期稍有增长,但仅实现净利润72.97亿元,同比大幅降低69.75%,非常典型的增收不增利。

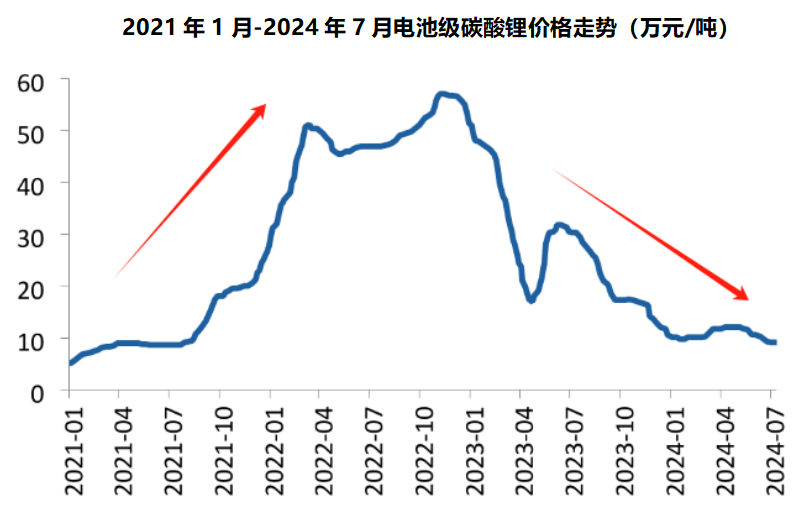

2024年第一季度,其实全球锂价是稍有回升的,从每吨9万元增加到11万元。像是天华新能、融捷股份、中矿资源、雅化集团等企业都实现了扭亏。

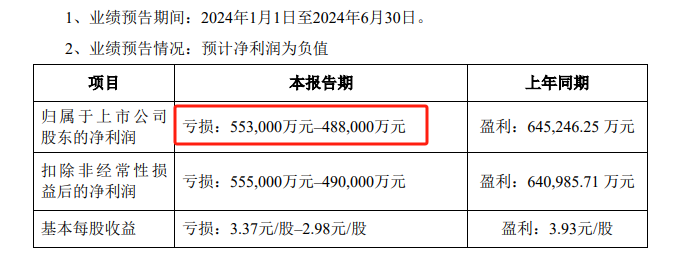

而天齐锂业仅2024年第一季度就亏掉了近40亿元,并且根据业绩预告,天齐锂业还并未走出亏损的围笼,上半年预计亏损金额达到48亿元-55亿元。

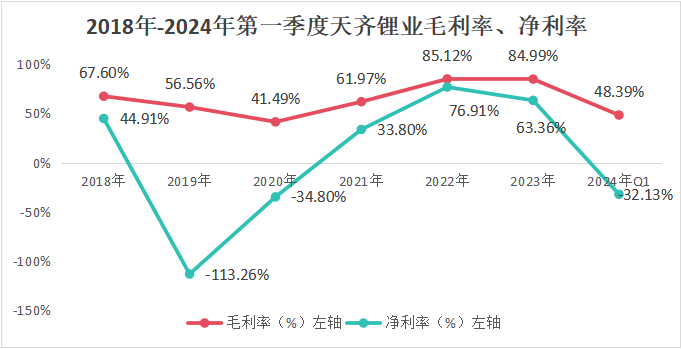

并且,天齐锂业的毛利率、净利率也在持续走低。

得益于当时收购的SQM属于产业链上游企业,天齐锂业的毛利率一度达到85.12%,净利率达到76.91%。不过,2024年第一季度,公司毛利率下降到48.39%,净利率为-32.12%。

2、经验不足,丧失控制权

其实早在2013年,天齐就“蛇吞象”收购了上游供应商泰利森,并间接获得了格林布什矿51%的股权。

这次收购被称为业内海外并购最成功的案例,当时再叠加锂价抬升,天齐锂业可谓享受了巨大的行业红利。

也或许是因为上次太过成功,天齐锂业对这次收购SQM有点轻敌和激进。在很多企业对收购SQM望而却步的时候,天齐锂业却一再让步,答应了很多“无理”要求。

天齐锂业收购之后既不能获得SQM的生产经营和财务状况,又无权采购锂产品。这导致天齐锂业面对智利收割控制权的时候毫无办法。

失去控制权后,SQM锂业务的大部分利润将归于智利,未来天齐锂业将进行大额的投资计提减值,严重影响公司利润。

3、丢失了上次并购的核心竞争力

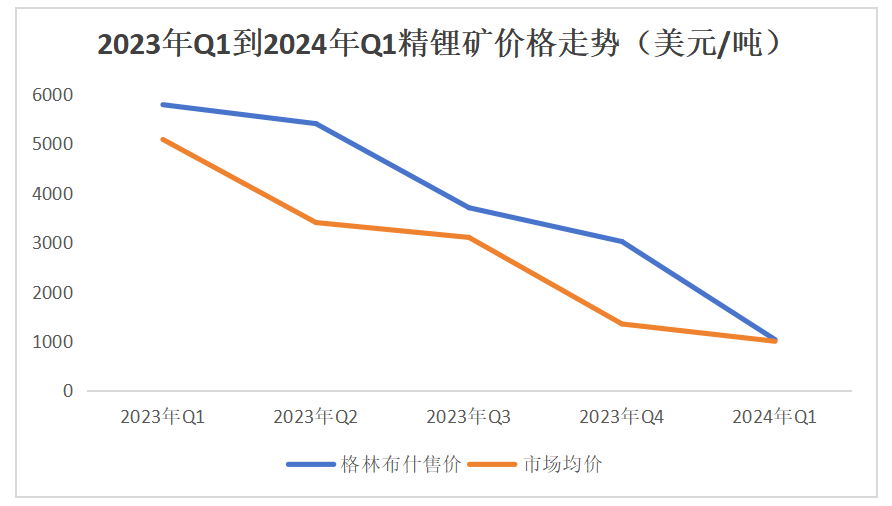

2021年7月,可能是为了筹集资金来还收购SQM的贷款,天齐锂业选择出售上游核心供应商格林布什矿额股份。

这纯纯属于是动了自家“下金蛋的鸡”。格林布什锂精矿的定价由三家大股东定价得来,但除了天齐锂业需要格林布什作为上游原材料商压低价格之外,其余两家都倾向于抬价。

这也导致从2023年第二季度起,格林布什精锂矿售价明显高于市场价。而天齐锂业早就与格林布什母公司泰利森签订了长久购货合同,对价格可谓是束手无策。

而天齐锂业这次又卖了股份,不仅对产品定价的话语权直线降低,格林布什赚了钱给天齐锂业的分红还少了,天齐锂业只能哑巴吃黄连了。

这也导致公司国外业务赚钱,国内业务亏钱。2023年天齐锂业的国内冶炼厂已经产生超过85亿元的亏损和库存减值。

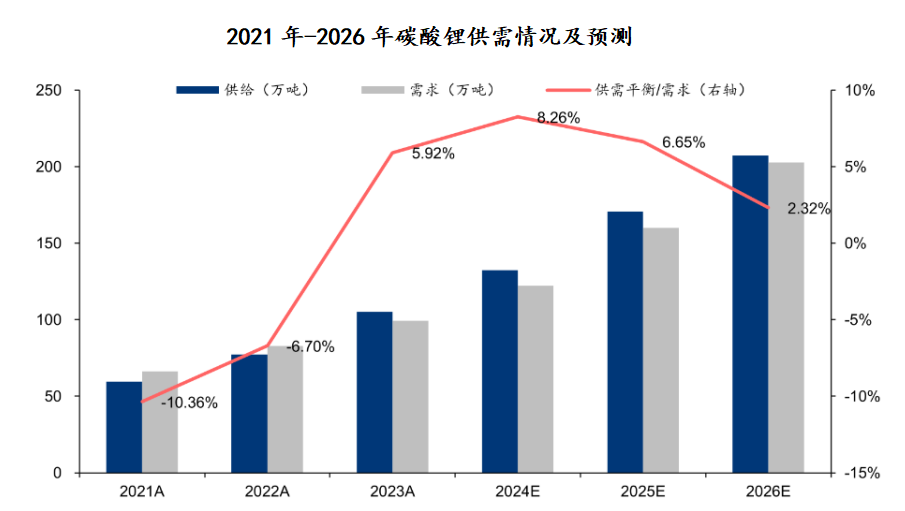

并且,预计至少2024年、2025年全球锂资源仍将处于过剩状态,行业景气度短期内不能给天齐锂业业绩带来一定的恢复支撑。

产品的价格一般由供需情况决定。预计从2023年-2026年,碳酸锂将一直处于“供过于求”的结构,2026年供需差稍有下降,达到2.32%,碳酸锂价格将持续走低。

当然,并不只有天齐锂业,由于锂价格走低,A股所有锂资源公司的日子都不太好过。

如今,天齐锂业、赣锋锂业、中矿资源、永兴材料、盛新锂能、雅化集团、融捷股份这七家有“锂”的上市公司总市值都还没有赣锋锂业最高时多。

2024年7月23日,天齐锂业市值仅为456亿元,与2022年相比,直接减少近1700亿元,机构持仓数也由2023年的592家,减少到2024年一季度的112家。

此外,天齐锂业还耗费了大量的财力物力,投资了一个“长坡厚雪”工厂。

2016年天齐锂业就投资了澳大利亚年产2.4万吨的氢氧化锂项目,计划建成周期为25个月,实际上耗费了6年才刚建成。

2023年又遇到了技术问题,如今还处在产能爬坡阶段,2023年仅生产氢氧化锂2329吨,不到建设产能的一成。

不过,绝处逢生,近期也有好消息传出。

近日,四川天盛时代新能源有限公司成立,主营输变电项目,由天齐锂业、宁德时代、盛新锂能共同持股。

这对天齐锂业来说,既是风险也是机会。

在公司如此困境之下的前提下,还花钱投资建新厂,天齐锂业能否抓住这次机会,抱住宁王的大腿干一番大事业,拓展在电力行业的布局,值得我们长期关注。

世界太复杂,“锂业”的进程似乎没有“理性”过,而天齐锂业作为龙头在海外收购行差踏错的险棋之后,更是遍体鳞伤。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

本文作者可以追加内容哦 !