AI风口仍在持续。

受益于AI行业的快速发展,AI服务器和模块的重要组件——PCB电路板行业也逐渐发展起来。

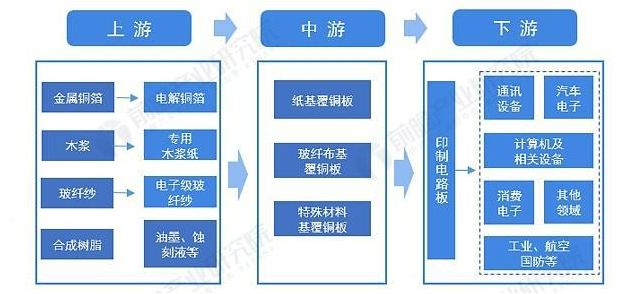

电路板被誉为“电子工业之母”,而覆铜板是制作PCB电路板的基本材料,全球70%以上的PCB覆铜板都产自我国大陆地区。

生益科技是我国最优质的覆铜板厂商,也是全球前十大特殊刚性覆铜板供应商中唯一大陆企业,全球刚性覆铜板市场稳居第二,全球市场占有率稳定12%,下游客户主要有亚马逊、微软、Facebook、谷歌、英伟达等众多知名品牌。

近几年生益科技受到行业周期性下行的影响,盈利能力有所下降,直到最近,市场逐渐回暖,公司的业绩才有所好转,下面我们一起来看一下它的具体情况。

一、业绩方面

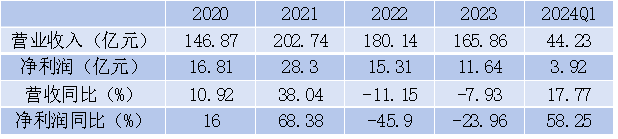

生益科技受到行业周期性下行的影响,业绩有所下滑,2023年,公司营收是165.86亿元,同比下降7.93%,同时净利润是11.64亿元,同比下降23.96%,整体来看,业绩下滑幅度还是比较大的。

到了2024年一季度,公司营收实现44.23亿元,净利润实现3.92亿元,分别同比增长17.77%和58.25%,增长幅度比较大,公司业绩开始停止下降趋势,逐渐好转。

另外,根据公司半年度业绩预增公告,预计2024年半年度实现归母净利润9亿元到9.5亿元,同比增加62%到71%,实现扣非净利润8.8亿元到9.3亿元,同比增加70%到80%。

可见,随着市场逐渐回暖,下游需求旺盛,订单量增加,公司的营收和利润也逐渐增加,业绩开始好转。

二、盈利能力方面

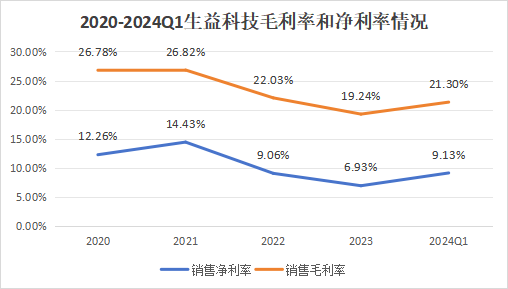

2021-2023年,生益科技毛利率和净利率基本都呈下滑趋势,2023年,毛利率达到19.24%,同比下降12.66%,净利率是6.93%,同比下降23.51%。

到2024年一季度,行业逐渐复苏,市场回暖,公司的毛利率和净利率均有所回升,毛利率上升至21.3%,净利率上升至9.13%,分别环比增长15.89%和31.75%,增长幅度还是很大的。

可见,在公司业绩好转的同时,盈利能力也在逐渐改善,未来有望实现进一步增长。

除了业绩和盈利能力之外,生益科技的偿债能力也在逐渐好转,资产负债率从2020年42.02%降低到2024年一季度35.56%,公司的偿债能力在逐渐提高,随着未来市场回暖,资产负债率有望进一步降低。

那么,生益科技的竞争优势体现在哪呢?

看一个公司的竞争优势,最直观的办法就是和同行业的其他公司进行比较,通过各方面的数据对比,发现公司的优势所在。

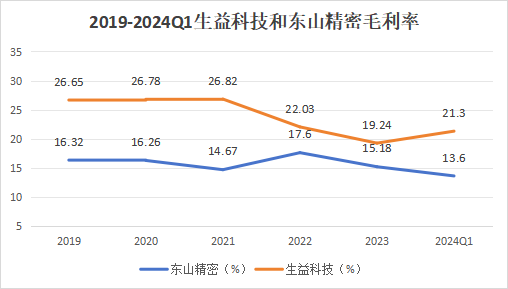

东山精密和生益科技同为电路板行业的企业,并且在42家企业中,东山精密的总资产和营业总收入都是第一名。

通过比较二者的毛利率情况,可以发现,生益科技2019年到2024Q1的毛利率均高于东山精密,而且2024Q1生益科技的毛利率有所好转,而东山精密毛利持续走低,这说明生益科技的盈利能力强于东山精密,而且很稳定。

生益科技能有如此表现,主要是有以下几点优势。

1.技术优势

生益科技坚持创新,努力摆脱国外的技术限制,2023 年公司共申请国内专利50件,境外专利16件,PCT1件,现拥有656件授权有效专利。

2.市场份额优势

生益科技目前全球市场占有率稳定在12%,全球刚性覆铜板市场稳居第二,而且公司M8级别的高速材料存在卡位优势,公司下游验证也快于同行,在市场竞争中占据有利位置。

放眼未来,生益科技盈利能力好转的趋势能否继续维持下去呢?

生益科技的主营业务是覆铜板,我们先来看一下覆铜板的市场规模变化如何。

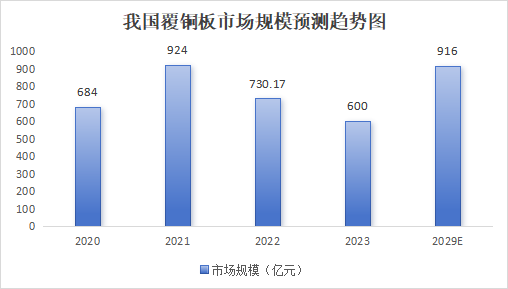

2023年,我国覆铜板市场规模是600亿元,根据行业数据预测,2029年规模预计可以达到916亿元,增量超50%,说明覆铜板行业未来还有很大的发展空间。

市场规模增长可以体现在两个方面——销量和价格,下面我们分别来看一下。

在销量方面:

1.AI需求驱动

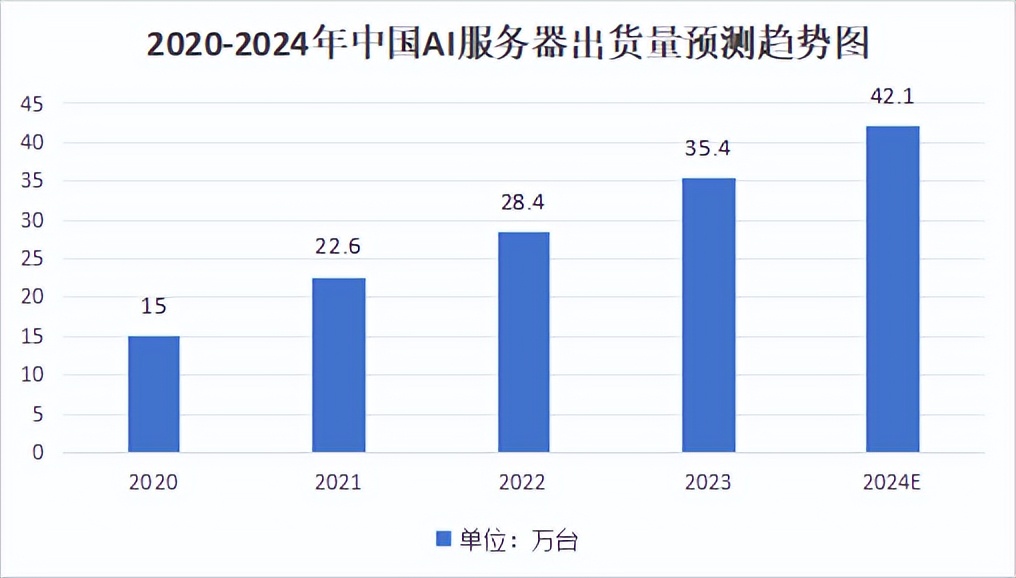

大模型和AIGC快速升级,需要海量算力来支撑训练和推理过程,从而推动AI服务器需求量增加。2020-2023年,我国AI服务器的出货量不断增加,从15万台增长至35.4万台,数量翻倍,预计2024年出货量可以达到42.1万台。

AI需求量增加推动PCB中的高频高速覆铜板需求量增加,尤其是M6级别以上极低损耗覆铜板,因此,未来覆铜板销量有望进一步增长,从而带动企业营收增加,公司业绩进一步改善。

2.新能源汽车需求驱动

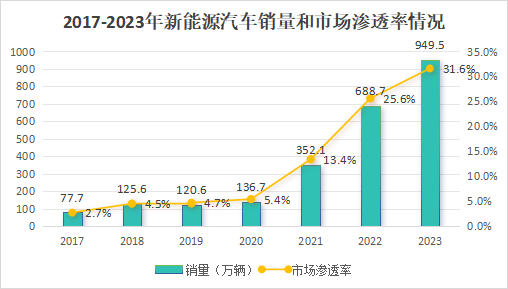

得益于汽车电动化和智能化进程的推进,我国新能源汽车行业不断发展,2023年,新能源汽车销量达到949.5万辆,比2017年翻了12倍还多,增速超快,市场渗透率达到31.6%,未来还有很大的发展空间。

新能源汽车多了,新能源车领域HDI、高频高速板的用量也显著提升,这将成为未来覆铜板行业增长的一个重要方向。

3.服务器升级

EGS 服务器PCB母板总层数提升至16-18层以上,对应覆铜板需求量也提升约15%,通用服务器2024年加速从Whitley平台向EGS切换,这也将带动高速覆铜板市场的增长。

价格方面:

生益科技作为我国最优质的覆铜板厂商,技术能力强,产品更新迭代很快,每轮周期产品的均价都有所提高。

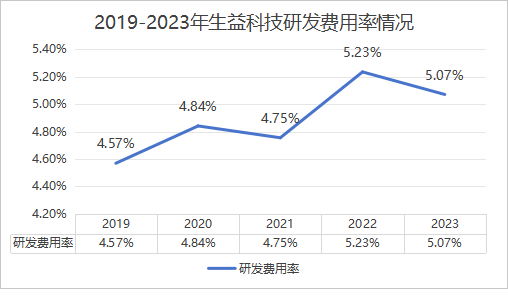

生益科技近几年虽然受周期性下行影响盈利能力有所下降,但是研发费用率还是保持在较高水平,尤其是2022和2023年,研发费用率还有所提升,公司坚持研发创新,不断提高产品的性能,从而提高产品的价格。

而且,公司目前高频高速板产品已经可以比肩国际一流厂商,IC载板产品也已经突破技术封锁,高速覆铜板材料升级至M6等级,覆铜板价值量将提升20%-30%。

目前,覆铜板价格已经处于比较低的位置,后续随需求回暖,价格有望提高,进一步释放利润弹性。

综上分析来看,行业逐渐复苏,市场回暖,下游订单量增加,生益科技的业绩和盈利能力得到较大改善,加之公司自身竞争优势和综合实力较强,未来量价齐升,公司业绩有望得到进一步修复,中长期成长空间广阔。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !