半年报,密集披露!

随着新能源汽车持续火爆,功率半导体行业进入量价齐升的阶段,整体复苏趋势明显,相关企业的半年报预告也是让人眼前一亮。

2024年上半年,捷捷微电预计净利润同比提升105%-135%;时代电气预计净利润同比增长30.56%;芯联集成预计营收同比增长14.27%。

在行业复苏的同时,功率半导体技术也在快速升级,随着传统硅材料性能接近极限,碳化硅由于全方位优势,已经成为新一代功率半导体材料的最佳选择。

行业数据显示,2024年5月我国汽车领域碳化硅模块渗透率已经达到13%的水平,未来还会进一步提高。

目前国内在碳化硅衬底材料方面,天岳先进、天科合达、三安光电、士兰微、芯联集成等厂商都有碳化硅产能,其中天岳先进无疑是最专注于碳化硅材料的上市公司。

天岳先进在碳化硅领域可以说是一枝独秀。

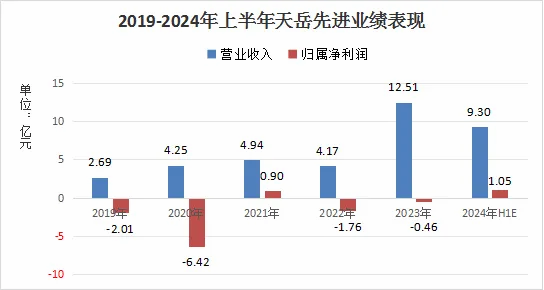

根据公司已经发布的2024年半年度业绩预告,预计上半年实现营业收入8.8亿到9.8亿元,同比增长100%到124%;预计归属净利润1亿到1.1亿元,同比增长237%到251%。

结合之前的业绩表现,公司已经连续四个季度实现净利润盈利,并且每个季度都在持续增加,基本可以说公司已经从前两年的业绩低谷中走出来了。

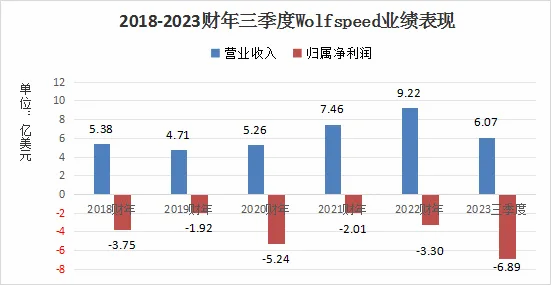

大家也别认为公司净利润改善单纯是因为市场复苏,美国公司Wolfspeed是全球最大的碳化硅厂商,2023年全球市场占有率高达33%,但是最近几个财年的净利润因为产能扩张等众多问题反而持续亏损。

因此从国际同行的业绩对比来看,天岳先进能够连续四季度实现净利润正增长就显得非常难得,并且天岳先进的毛利率也在逐渐回升。

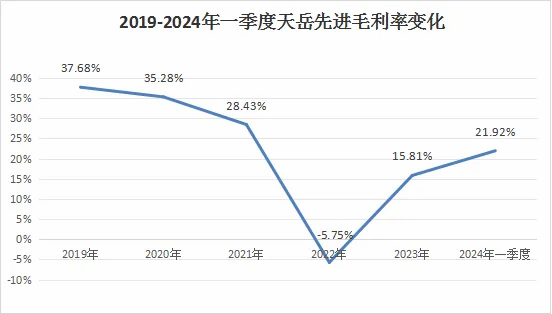

2022年因为产能利用率临时下滑导致公司毛利率一度下降到-5.75%,之后随着产能恢复带动毛利率逐渐回升,2023年上升到15.81%,2024年一季度继续上升到21.92%。

毛利率的逐渐回升预示着公司发展重新回到正轨,未来随着产能利用率进一步提升,公司有希望回到之前30%以上的高毛利率水平,对净利润的提升也是很好的促进作用。

那么,天岳先进都有哪些竞争优势呢?

第一,客户优势。

从全球范围内来说,天岳先进也是较早量产碳化硅材料的厂商,已经和全球第一的功率半导体器件巨头英飞凌,以及汽车零部件巨头博世合作多年。

2023年功率半导体虽然还处于行业下行周期,公司依然和英飞凌签署了新的长期供货协议,未来供货量预计将占到英飞凌的10%以上,双方合作进一步深化。

目前,公司凭借市场先发优势以及产品优异性能,使得全球前十大功率半导体企业超过一半成为公司的合作客户,这有利于公司未来进一步获得更多订单。

第二,市场竞争优势。

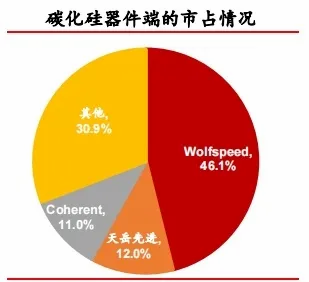

根据行业数据显示,2023年公司导电型碳化硅产品在全球范围内的市场占有率达到12%,位居全球第二,仅次于美国碳化硅巨头Wolfspeed。

也正是看好公司在全球碳化硅市场中的优势,早在上市之前的2019年,华为全资子公司哈勃投资就参与了公司的A轮融资,成为公司的第四大股东。

公司上市前期,宁德时代、小鹏汽车等汽车产业链企业也成为公司的战略配售股东,可以说华为、宁德时代的站台进一步增加了公司进入新能源汽车产业链的话语权。

第三,技术优势。

对于公司目前的技术优势,我们无需多说什么,英飞凌等国际大厂的合作就是公司产品最好的背书,公司全球第二的市占率也是最直接的体现。

碳化硅作为新兴的半导体材料,生产工艺还不像硅晶圆那么成熟,公司也是不断投入大量资金用来稳定产品质量、提高生产良品率和产品尺寸。

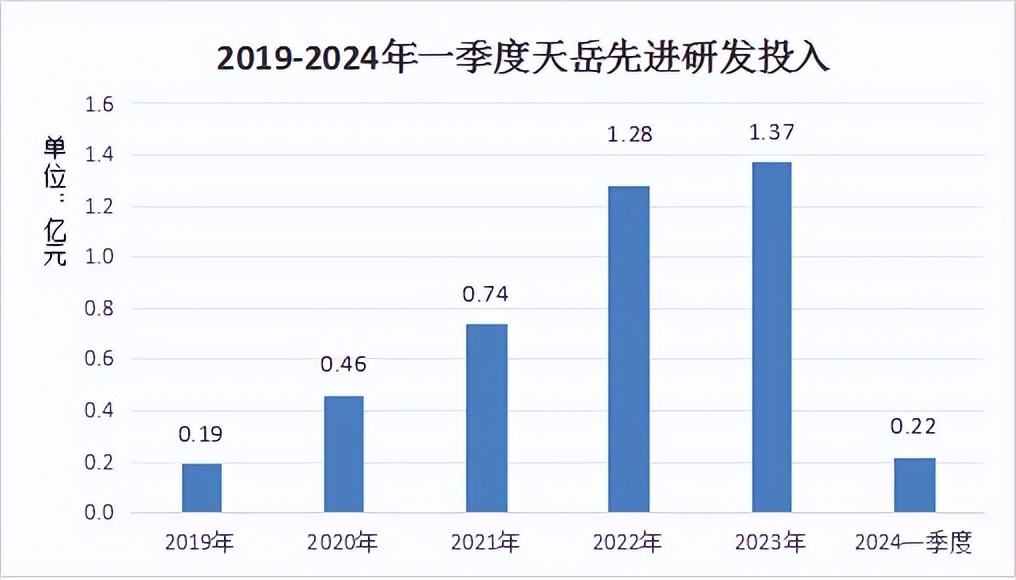

公司的研发费用从2019年的1873万元增长到2023年的1.37亿元,这都成为公司核心竞争力的有力保障。

那么,天岳先进接下来还有哪些业绩增长点呢?

今年上半年,公司能够有这么好的业绩表现,既有市场需求扩大的外部因素,也有公司经营改善的内部因素。

从功率半导体行业的发展趋势来看,全球市场需求的进一步上升,以及公司产能的进一步扩张,也将会是公司业绩再次增长的积极因素。

第一,全球功率半导体市场需求量上涨。

2024年一季度,国内新能源汽车销量同比增长31.72%,4月前半月中国新能源乘用车零售渗透率超过50%,首次超过传统燃油乘用车,具有历史性意义。

新能源汽车领域作为功率半导体最核心的下游市场,在新能源汽车稳定增长的情况下,功率半导体行业的增长空间具有极高的确定性。

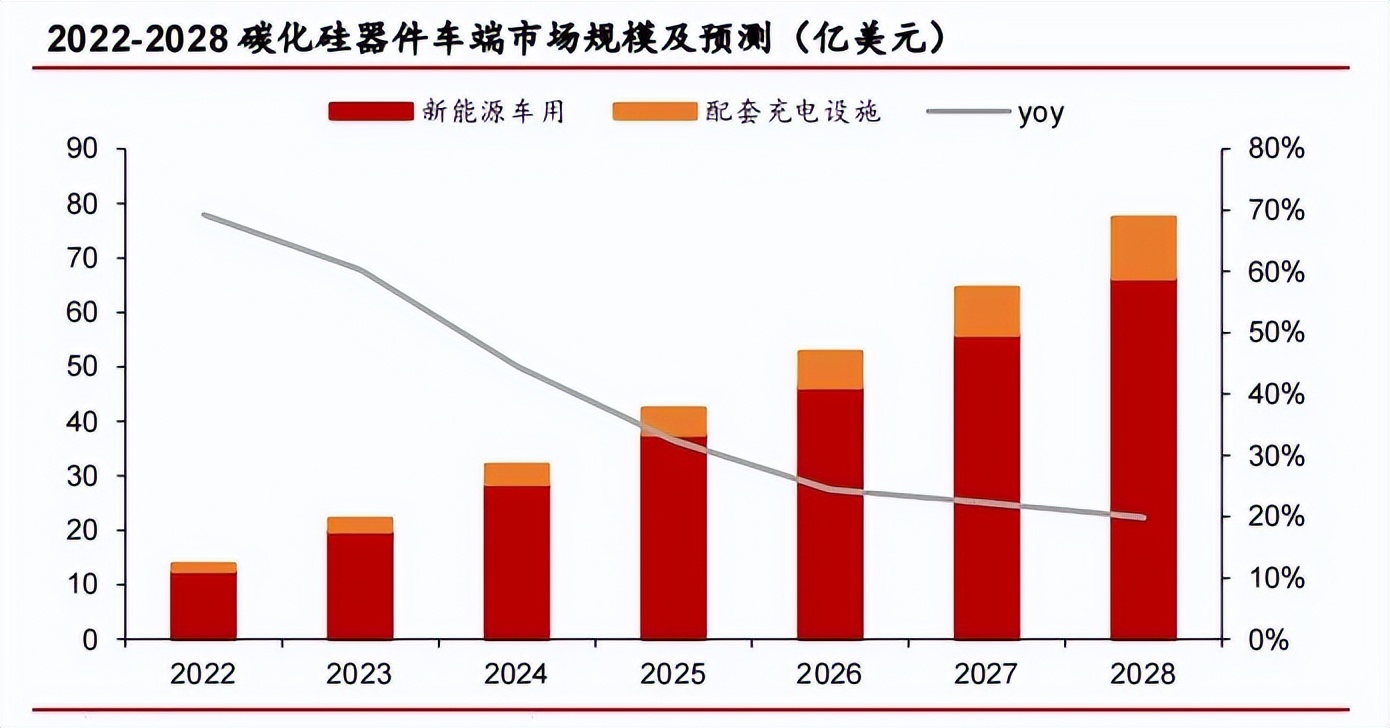

预计到2028年,全球碳化硅器件在车端市场规模有望达到77.41亿美元,成为碳化硅产业最核心的增量市场。

天岳先进作为全球市占率第二的厂商,又是英飞凌等国际大厂的材料供应商,能够在全球功率半导体市场复苏,以及器件材料换代过程中充分受益。

第二,公司继续扩大产能,抢占市场份额。

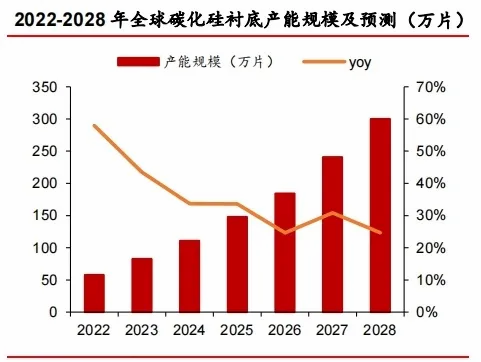

从全球功率半导体市场规模,以及碳化硅的渗透率来看,预计到2028年全球碳化硅衬底需求规模有望突破300万片(以6英寸尺寸作为换算标准)。

相对于全球市场需求来说,产能远没有饱和,碳化硅产能扩张成为主流企业市场竞争的焦点,国内外功率半导体相关企业纷纷扩大产能。

公司现在已经建成济南和上海两大产能基地,上海工厂已经实现导电型衬底30万片的年产能,2023年公司碳化硅衬底实际产量达到26.20万片,但是相比未来300万片的市场需求,仍然还有非常大的增长空间。

公司为了进一步抢占市场份额,计划定增募集资金用于8英寸车规级碳化硅衬底制备技术提升项目,产能的进一步扩张有利于公司未来业绩的放大。

整体来看,随着全球新能源汽车、新能源电力和储能等市场需求的快速增长,碳化硅材料市场需求持续增长,行业迎来长期持续增长的发展机会。

天岳先进作为国内最早布局碳化硅材料的公司,拥有明显的先发优势,技术实力得到国内外大厂认可,未来市场份额有继续上升的空间。

本文作者可以追加内容哦 !