熊市逆市上涨近400%,沃尔核材还能参与吗?记得在今年2月初的时候,沃尔核材的股价还在4.8元左右,一转眼股价已经飙到了最高16元,上涨幅度接近4倍。

到底是什么原因让公司完成逆势上涨呢?目前公司的未来预期如何,估值大概又是多少?今天我们就来做一期深度解析。

首先咱们先得搞明白公司具体做些什么。公司主要捣鼓那些高分子核辐射的改进新材料,还有一系列电子、电力、电线产品的研发、制造和销售,这些广泛用于电子、电力、通讯、汽车、轨道交通及航天航空等领域。

其中23年电子产品相关的营收为22.5亿元,占总营收的39.4%,占据着大头。讲到这里,大家应该都能看明白,公司的重点业务显然是在电子产品相关。

这个业务中有一种神奇的电子产品叫做高速铜缆接线,它未来将广泛应用于英伟达生产的AI芯片。而智能芯片又是我布局的$机器人ETF基金(SH562360)$产业链之核心,所以归根到底,这只个股也与机器人产业链息息相关。

这个说起来复杂,大家就简单理解为为了进一步提升芯片性能,厂家将72个芯片形成串联,组成一个更加强大的超级芯片,而目前用高速铜缆连接串联是最佳的方式。

所以评估沃尔价值的核心在于评估高速铜缆接线目前的产能情况以及未来市场的增量,我认为人形机器人或是高速铜缆一个蓝海市场,新的需求增长点。

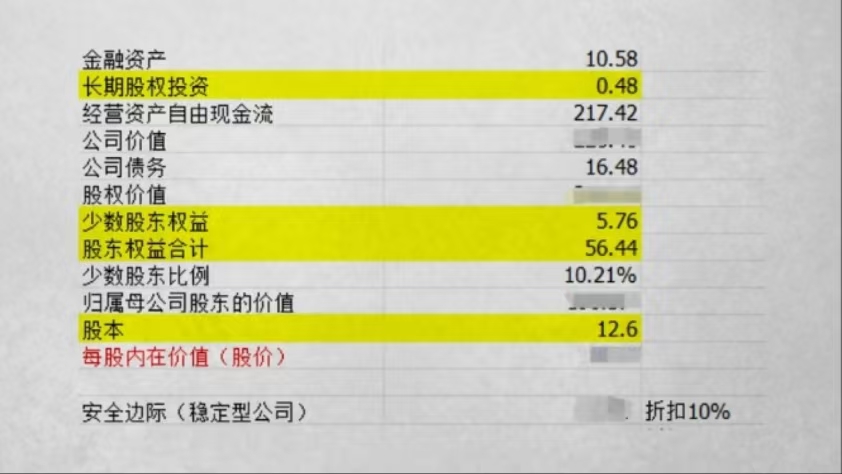

接下来重头戏来了,到了公司内在估值的计算。公司近几年业绩增速大概在15%~20%左右,24年一季度增速较快,达到了77%。公司在一季报中透露一季度利润增速较快,主要原因是各类产品销量上涨以及原材料采购成本下降导致的。

再结合高速铜缆未来五年的预期增长,我们给予20%的复合增速。鉴于平台合规问题,咱们不方便显示具体计算过程,直接说结果,目前股价是略微高估了的,但价格相差并不多。这里的计算方式和计算结果仅代表我个人观点,并不一定正确,仅供大家参考,也请不要作为决策依据。

最后做个总结,沃尔几个主营业务中,除了电信相关业务之外,其他业务相对比较稳健,24年一季度增速也不错,在叠加原材料降价和市场需求的增加,一季度实现了较高的利润增长。而利润增长点高速铜缆业务未来或会随着产业链国产化和人形机器人行业的爆发迎来新一轮的高速增长。

但沃尔股价目前来看已经完成2月行业通杀下跌后的修复,并出现小幅溢价,因此短线我认为还是观望为主。中长期看业绩的超预期,叠加市场对高速铜缆未来的需求增长,或消化一部分估值让股价继续上行。结合中报预期和去年持平我认为布局个股现阶段还是存在一定的风险,买入可能会吃回撤。

相对买个股我更推荐行业,可以规避个股风险,确定性也更强。科技方面我还是更看好机器人这个细分赛道,如果25年行业能够进入高速增长期或带动一众其他科技概念持续上涨。叠加目前尚处于底部位置的K线形态,我认为买它比买很多高位科技股迎面更大,大家觉得呢?$沃尔核材(SZ002130)$ $上证指数(SH000001)$ #铜缆高速连接掀涨停潮,缘何大涨?# #铜缆连接概念股大涨,持续性几何?# #马斯克称特斯拉机器人或2026年量产#

本文作者可以追加内容哦 !