就在7月20日,国际药企巨头葛兰素史克(下称“GSK”)终止了与$万泰生物(SH603392)$关于HPV9-AS04候选疫苗的开发和商业化合作。

这距离双方签署合作协议已过去近5年时间,这期间$葛兰素史克(US)(NYSE|GSK)$已向万泰生物全资子公司万泰沧海支付了两笔里程碑款合计2200万欧元(约合1.697亿元人民币)。

根据披露,这款合作开发的新一代宫颈癌疫苗正在进行II期临床试验。

不过,就目前来看,很难判断是哪一方提出终止合作。

溯源:合作近5年,万泰进账约1.7亿元

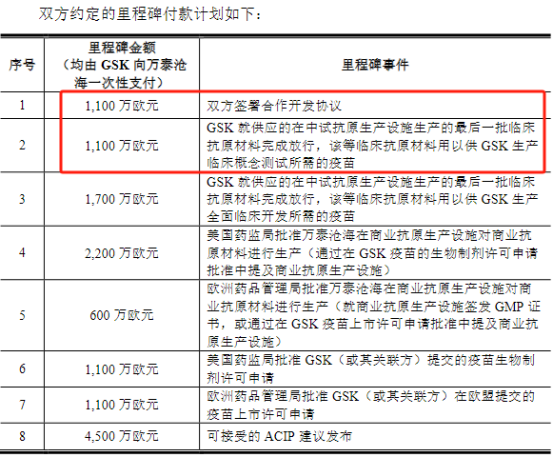

事情可追溯至2019年9月,万泰沧海与GSK签署了《关于新一代宫颈癌疫苗的开发和商业化的合作协议》,约定双方基于万泰沧海的大肠杆菌原核表达疫苗抗原技术和GSK的佐剂技术合作开发新一代宫颈癌疫苗(也即“HPV9-AS04候选疫苗”)。

HPV9-AS04候选疫苗的抗原由万泰沧海负责在国内生产,GSK则负责在海外进行疫苗佐剂及成品疫苗的开发及生产。

按照《合作协议》约定,在新一代宫颈癌疫苗开发阶段,GSK将根据合作计划及进展向万泰沧海分阶段支付共计1.34亿欧元里程碑款(约合10亿元人民币)。商业化后,万泰沧海还将获得GSK销售疫苗区域内所发生净销售额7%的许可费。同时,作为GSK在中国和其他潜在利益国家经销商,万泰沧海也将获得独家商业权利。

2021年6月,万泰生物披露了新的合作进展,万泰沧海与GSK的合作已达成第二个里程碑节点,即GSK应在收到万泰沧海生产供应的临床抗原材料,并完成放行后向万泰沧海支付1100万欧元的第二笔里程碑款项。时年6月23日,万泰沧海已收到该笔款项(约合8468.24万元人民币)。

这距离达成首个里程碑节点还不到两年。此前2019年11月,万泰沧海收到GSK支付的首期里程碑款1100万欧元(约合8500万元人民币)。

分手:HPV9-AS04候选疫苗开发不再继续,自研九价HPV获全球范围内完整商业化权利

达成第二个里程碑节点后,双方继续推进HPV9-AS04候选疫苗,目前正在进行II期临床试验。

不过,就在2024年7月20日,GSK与万泰沧海签订《合作协议》终止函,双方决定不再继续《合作协议》项下HPV9-AS04候选疫苗的开发和商业化合作。

双方将终止任何未履行的承诺,并停止开展与疫苗相关的任何活动;销毁或返还由另一方提供的与合作协议有关的物料和保密信息,落实合作协议项下关于保密和共有知识产权的持续性义务。

《合作协议》终止后,万泰沧海将不再具有HPV9-AS04候选疫苗在中国和部分其他国家/地区的独家代理权,不再会收到《合作协议》项下约定的其他里程碑款及销售提成。

根据7月22日晚万泰生物公告,《合作协议》终止的后续工作不会产生重大费用支出,亦不会产生重大资产减值。GSK已向万泰沧海支付的两笔里程碑款合计2200万欧元也不会因为《合作协议》终止而退还,《合作协议》终止不会影响万泰沧海已确认的收入。

万泰生物还进一步说明,万泰沧海与厦门大学合作研发的九价HPV 疫苗同《合作协议》中的HPV9-AS04候选疫苗属于两种完全不同的疫苗产品。《合作协议》终止后,万泰沧海将不再受限于《合作协议》的限制,万泰沧海与厦门大学合作研发的九价HPV 疫苗能够获得全球范围内的完整商业化权利。

目前,万泰沧海与厦门大学合作研发的九价HPV疫苗的临床申报工作仍在有序进行中,不会受到《合作协议》终止的影响。

九价HPV竞争格局

4月10日晚,万泰生物披露了公司九价HPV疫苗III期临床试验揭盲结果。III期临床试验共设置12次访视(V1-V12访视),截至V8访视标本检测结束,主要分析数据集中已累积到方案预定的12月持续性感染终点事件数,随着数据清理、盲态数据审核会、数据库锁定及揭盲等工作的完成,公司收到了第三方统计公司交付的主要数据初步分析结果,主要结果符合预期。

九价HPV疫苗III期临床试验后续仍需按方案设计继续开展对CIN2 等组织病理学终点事件的监测,直至累积至方案预定的组织病理学终点事件数或完成全部12次访视工作。

5月28日,万泰生物在上证e互动平台表示,公司九价HPV疫苗V9访视正在进行中,上市申报按计划推进中。

随着万泰生物九价HPV临床的持续推进,国内市场也将打破默沙东“独霸”模式。

$默沙东(NYSE|MRK)$HPV疫苗一直由智飞生物代理。2023年1月,默沙东与智飞再次签订《供应、经销与共同推广协议》,智飞将按照约定向默沙东持续采购HPV疫苗、五价轮状病毒疫苗等协议产品,协议产品合计基础采购金额超过1000亿元。这里边单是HPV疫苗的基础采购金额就达979.57亿元(23H2及2024年-2026年,各为214.06亿元、326.26亿元、260.33亿元、178.92亿元)。

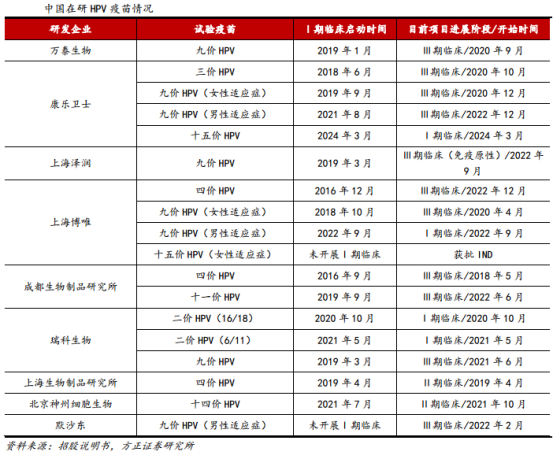

除了万泰生物外,康乐卫士、上海泽润、上海博唯、瑞科生物、怡道生物均有在研九价HPV疫苗。这里边上海博唯进展最快,其九价HPV(女性适应症)于2020年4月就已进入III期临床,较万泰还要早5个月;2022年9月,博唯还开启了九价HPV(男性适应症)Ⅰ期临床。

康乐卫士紧随博唯、万泰其后,于2020年12月进入III期临床。瑞科生物、上海泽润则相对较晚,分别于2021年6月、2022年9月进入III期临床。

这还仅是九价HPV层面的竞争格局。值得注意的是,有4款更高价的HPV疫苗也已在路上。其中,成都生物制品研究所研发的11价HPV疫苗已于2022年6月进入Ⅲ期临床,神州细胞自研的全球首个14价HPV疫苗SCT1000也已于2023年8月启动Ⅲ期临床。

此外,康乐卫士研发的15价HPV疫苗已于2024年3月计入Ⅰ期临床,博唯研发的15价HPV疫苗也已获批IND。

就国内企业来说,九价HPV市场竞争或更为激烈,因此谁先获批上市,谁就能抢先分食默沙东在国内的市场,并取得一定先发优势。

不然,等到获批上市企业多了,“内卷”将再度袭来,二价HPV就是前车之鉴。

主产品内卷,24H1扣非净利降逾九成

事实上,随着沃森入局及九价HPV疫苗扩龄,万泰二价HPV疫苗竞争进入白热化(内卷),这使得万泰销售收入及利润持续回落。

2023年,万泰生物营收腰斩、净利降幅更是逾七成。其中,营收同比下降50.73%至55.11亿元,归母净利润下降73.65%至12.48亿元,扣除非经常性损益的净利润下降76.12%至10.78亿元。

根据万泰于7月10日晚间发布的2024年半年度业绩预减公告,预计录得归母净利润2.4亿元-2.9亿元,同比下降82.96%-85.9%;扣除非经常性损益的净利润5800万元-7000万元,同比下降95.69%-96.43%。

降幅持续扩大。

如若单季度来看,2024年第二季度,公司预计实现归母净利润1.14亿元-1.64亿元,同比下降75.01%-64.08%;扣除非经常性损益的净利润872.96万元-2072.96万元,同比下降97.93%-95.08%。

相较24Q1,万泰Q2归母净利润环比-9.08%至 30.69%,扣除非经常性损益的净利润下降57.93%-82.28%。

可以看到,更能反应公司主营业务的扣非净利润无论同比还是环比均在Q2发生了巨幅下降。

业绩预告显示,预计公司24Q2营收为5.5亿元-6.8亿元,同比减少约46.75%-56.93%。足见主产品内卷,对公司业绩负面影响之深。

#总亏9.33万!胡锡进创单日最大亏损#

本文作者可以追加内容哦 !