这些保险科技企业扎堆海外上市的背后,最直接的动因往往来自于“对赌回购协议”。

文/每日财报 栗佳

经历了早期野蛮生长阶段,国内保险科技中介公司推进IPO上市步伐的速度显著加快。

从2020年开始,慧择、天睿祥、水滴相继成功赴美上市;2023年9月,车车科技也通过SPAC方式成功登入美股。

进入到全新的2024年,国内保险科技中介公司IPO进程明显提速,再度掀起赴海外上市小高潮。在今年3-4月间短短的一周内,有家保险和致保科技先后在美国纳斯达克成功上市,引起了业内关注。

不仅如此,港股市场也是一众保险科技中介公司们情有独钟的上市目的地,目前小雨伞保险经纪的母公司手回科技和海尔集团旗下的众淼创科,都在为上市发起冲击而做着全面的准备。

而就在近期,先是在5月30日,互联网保险中介平台元保宣布已获得证监会许可,即将赴美上市。紧接着在7月初,爱云保赴美IPO也已获得证监会备案。

不过,回顾保险中介的IPO历程,没有一家是万事亨通的。虽然已经上市和等待上市的中介公司数量增加了,但目前的市场表现只能说还远未达到预期,并不能缓解中介行业当前正深陷日益加剧的生存与发展困境之中的焦虑之情。

而且更为严峻的挑战还源于两方面:一是,当眼下“上市即破发”成常态局势下,保险中介如今扎堆上市可能并不为最佳时机。二是,长久以来,保险中介依赖佣金作为主要收入来源的销售模式已沦为过去式,而随着科技的飞速发展及新人才的不断涌现,保险中介的业务模式与角色定位正经历着深刻的变革与重塑。在这种转型过程中,不仅互联网保险经纪,甚至是整个中介行业都面临着一系列普遍且亟待解决的挑战与问题。

保险科技中介发展模式各异 “对赌回购”成扎堆上市关键因素

近期迎来上市重大进展的元保和爱云保都是比较年轻的公司,虽然都属于互联网保险科技中介,但公司经营模式、主营业务等方面还是存在一定差异性。

公开资料显示,元保成立于2019年9月,是一家总部位于北京的以科技驱动的互联网保险中介平台,致力于为大众提供定制化、普惠型的保险产品和保障服务。该公司目前已拥有数百万付费用户,范围覆盖国内90%以上地区,与中国平安、泰康保险、中国人寿、中国人保、众安保险等业内知名保险公司均有深度合作。

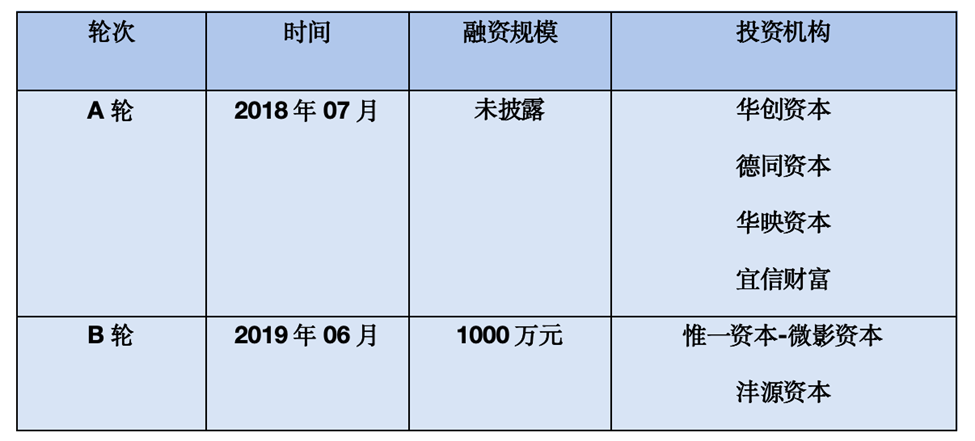

据悉,2020年才开始正式运营的元保仅仅1年时间就收获了4轮融资,刷新了互联网保险行业的融资速度,特别是在2021年近10亿元的C轮融资受到了行业内的大量关注。另据媒体报道,元保近期又完成了一轮大额融资。

从产品层面来看,目前元保已经与20多家保险公司累计合作了50多款产品,以医疗险、重疾险、意外险等为业务开展的重点方向,形成了“险+短险”的多元化产品矩阵。而在元保长期发展规划中,健康险仍是要重点发力的对象,为此布局了大健康生态平台,打造“保险+医疗”服务大生态,为用户提供健康管理+保险+疾病管理的一体化服务。

在上市方面,近期元保已经收到来自中国证监会国际合作司关于境外发行上市备案通知书,拟发行不超过6450万股普通股,并在美国纳斯达克或纽约证券交易所上市。

不过,在上市的最后阶段,证监会还要求元保补充说明股权架构设立的合规性;收集和存储个人信息规模、数据收集使用情况;股权激励计划的合规性,以及运营实体元保福宁、木易健康经营合规性四大问询事项。

另一家正在赴美IPO公司---爱云保成立于2015年,总部位于上海,其主要为保险机构、保险从业人员提供“科技+服务”的解决方案,围绕上下游核心产品体系赋能用户—上游实现对保险机构赋能,为保险公司提供包括产品设计、智能中台、智能风控等一系列服务;下游对保险代理人实现售前、售中、售后各环节全方位科技赋能,提升作业效率,重构保险代理人行业生态。

最新数据显示,截至2021年底,爱云保累计服务用户超2500万,合作保险公司超100家,平台GMV突破113亿,代理人产值增长10倍,2021年营收达20亿。

而与元保持续得到资本融资情况不同的是,爱云保在2019年完成B轮融资后,市场上便再没有了其获得融资的消息。

有分析人士指出,这些保险科技企业扎堆海外上市的背后,最直接的动因往往来自于“对赌回购协议”,按照该协议,通过上市的方式可以给投资人一个“交代”,但如果创业企业在约定时间内无法上市,就需要企业投入大量资金对股份进行回购,这对于一家创立仅仅几年的企业而言,几乎是无法做到的。

上市难掩诸多短板 核心竞争力该如何来锻造?

上市是紧要的,但仅仅只通过上市就能解决一切问题,显然是极为不现实的,正如文章开篇所言,对于如今的保险中介来说,现在早已经不是作为销售渠道拼费用的时代了,想要突破单一的佣金收入模式就必须要转型,这也是当前各家公司最急切的问题之一。

尽管部分保险中介正积极踏上转型之路,然而,大多数中介机构在推动业务精细化、服务专业化以及技术创新方面仍面临重重阻碍,难以实现显著突破。当前,整个保险中介市场正致力于清除冗余、提升质量,但真正要推动实质性的变革,首要任务是深刻洞察并明确互联网保险中介目前所面临的核心挑战与困境。正如所言,“抓住主要矛盾,一切问题皆可迎刃而解了。”

首先,保险中介公司依靠互联网渠道简单粗暴获客模式,极易引发监管严控的“魔方业务”,给自身发展带来巨大的不利影响。

以元保为例,其非常擅长以互联网引流的方式来推广产品和服务,不断将保险产品植入到诸多第三方互联网平台上,无论是信息流还是定向算法推荐,都无一例外以“低价”吸引消费者购买,大量“0元保”、“1元保”成为宣传主心骨,“魔方业务”也因此滋生,并被市场所诟病。

毫无疑问,这种抓住用户贪图便宜心理从而提高获客转化率的营销模式,的确给元保带来了不少流量和不菲收益。其官网显示,该平台上线不到一年就获得了数百万付费用户,同时据报道,元保还创下单月保费规模增长超100倍的成绩,不少头部保司都与元保开展了深入的合作。

但是,单纯依靠流量打遍天下模式所存在弊端也是显而易见的,所产生的高投诉率、高退保率不良影响,逐渐引发监管的高度关注,而且在“魔方业务”持续深入市场上,恶意扣款、自动扣费、消费者不知情情况下诱导消费等负面评价,也开始一一浮出水面。

随后,在监管部门持续收紧针对短期健康险业务的监管后,全国不少地区各监管部门开始喊停“首月0元”,并禁止“魔方业务”,严告这些易引发纠纷、退保的流量无限游戏,该收手停止了。

《每日财报》注意到,在网络投诉平台黑猫投诉上,目前对于元保的投诉也不少见,涉及事由包括虚假宣传、擅自扣款等等方面。

其次,对于不少定位于专注赋能保险从业者的保险科技公司而言,如何甩掉“飞单平台”标签,进行合法合规经营,似乎往往是极易被忽视掉的。

所谓“飞单”,是指金融机构员工私下向客户推荐非所属机构发行或代理的其他第三方机构理财产品的行为。具体到保险领域,根据传统保险的相关规定,一个保险代理人只能在一家保险机构进行执业资格登记,无权销售其他保险公司产品,一旦销售,实质构成“飞单”。

还是以此次赴美IPO获得备案的爱云保为案例,公开资料显示,2023年初,泛华联兴保险聊城分公司市场发展部负责人通过“i云保”平台为客户代理保险业务30笔,涉及的太平洋财险等5家保险公司均不在本公司的合作范围内,由此被监管部门所处罚。

虽然此次处罚事项只针对泛华联兴保险,但从中我们也能够窥见到其他保险代理人将i云保当作“飞单平台”已是不争事实。

可以说,一直以来,“飞单”是监管规定明令禁止的行为,这类短期急功近利的行为不仅会降低消费者对代理公司的信任度,导致客户流失,也会为个险渠道带来长期的负面影响。

最后,目前保险科技中介更多是模式创新,仍面临着同质化较强的难题。

获客、销售是To C端保险业务永恒不变的主旋律,互联网保险之所以能够迅速崛起并吸引用户广泛关注,核心原因在于保险科技中介打造的模式巧妙地利用了互联网的浪潮,展现出了卓越的吸引客户的能力,这一优势促使众多互联网保险中介在某个阶段内实现了迅猛的发展。

诚然,利用流量获客无可厚非,但我们也要意识到,这种围绕流量、销售为核心逻辑的创新更多是模式上的创新,而且大部分互联网保险的流量都来自第三方平台,获客天花板有见顶可能。这也意味着这些渠道、模式都会被同行竞争对手模仿学习,整个行业面临同质化,从而快速消耗掉市场红利。

比如,如今在视频号、抖音、快手、小红书等平台,有大量保险科技中介同行涌入,分享着流量红利来实现快速变现。但很快我们却发现,各平台保险内容同质化、质量低下的问题尤为凸显。

那么在如此逼仄形势下,保险科技中介该怎么求变,并为保险公司创造难以替代的价值呢?

随着时代步伐不断向前和保险数字化的持续深入,关于这个问题有很多方向和答案。而《每日财报》则认为,加大对保险产品自主研发创新,相对来说可能更有机会成为保险科技中介公司形成差异化优势的利器。

以慧择为例,近些年来其持续聚焦定制化产品,先后与平安、太保等头部险企合作推出了多款爆火的定制IP产品,比如备受市场青睐的达尔文系列、e享护,无论从销售端,还是口碑端,这些产品都在市场上取得了正向反馈。公开数据显示,慧择的定制产品对总保费的贡献比例已经连续三年均超过了60%。

总而言之,对于正在冲击IPO的保险科技中介们来说,想要获得市场和投资者的认可,不仅仅只是一味追求短期的收益端,而是更需要形成精细化经营的模式,并持续加大长期研发投入和科技赋能,在产品、技术、服务等方面真正建立起隶属于自身的“护城河”。

本文作者可以追加内容哦 !