作者|睿研资本组 编辑|MR LEE

来源|蓝筹企业评论

正在港交所谋求上市的同仁堂医养投资股份有限公司除了“中医老字号”的招牌外,很难说已经探索清楚了其最终的获利模式——究竟是通过中医院给病人看病赚钱,还是为用户提供养老服务,亦或兼而有之。

根据这家公司已经披露的招股书,成立于2015年的同仁堂医养,是中国非公立中医院医疗服务行业中最大的中医院集团。也是百年老字号同仁堂集团旗下全资二级集团,目前同仁堂集团旗下已有A股同仁堂(600085.SH)、港股同仁堂科技(01666)、同仁堂国药(03613)3家上市公司,这三家上市公司主业都以中医药为主,同仁堂医养也将成为同仁堂集团旗下第4家拟上市公司。

同仁堂医养集团在2019年正式挂牌,重点布局医养大健康领域,这是同仁堂“1+N”大健康产业业务版图中的一环。

目前,公司董事长饶祖海先生也来自同仁堂集团公司,经济及管理专业的硕士学位。2013年加入同仁堂担任副总经理、2016-2018年担任同仁堂科技(股票代码:1666)的执行董事,有超20年的投资及企业管理经验。

大股东及实控人

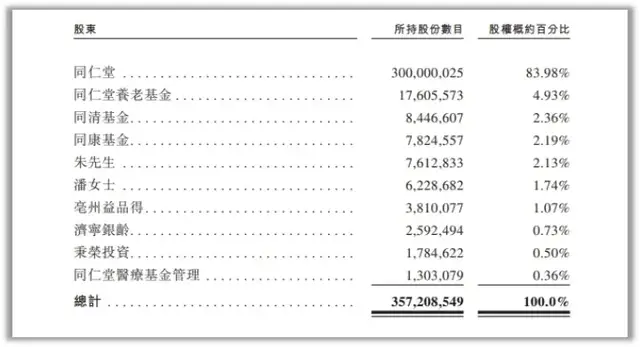

截至最后实际可行日期,公司的最终控股股东同仁堂有权直接及间接通过同仁堂康养、同仁堂传承基金管理、同仁堂医疗基金管理、同仁堂养老基金、同康基金及同清基金行使本公司已发行股本总额约为93.83%的投票权。

IPO前收购最大客户三溪堂保健院和三溪堂国药馆,三溪堂保健院是浙江省金华市的一家营利性中医专科医院。截至2022年及2023年12月31日止年度,公司来自三溪堂保健院的收入分别占年总收入的14.7%及21.8%。

三溪堂的朱智彪、潘松琴夫妇分别以三溪堂5.5%、4.4%股权换得了同仁堂医养2.13%、1.74%股权,目前名列前十大股东。

主营业务分析

同仁堂医养收入来源主要分三部分,分别是医疗服务、管理服务及向客户销售健康产品及其他产品。

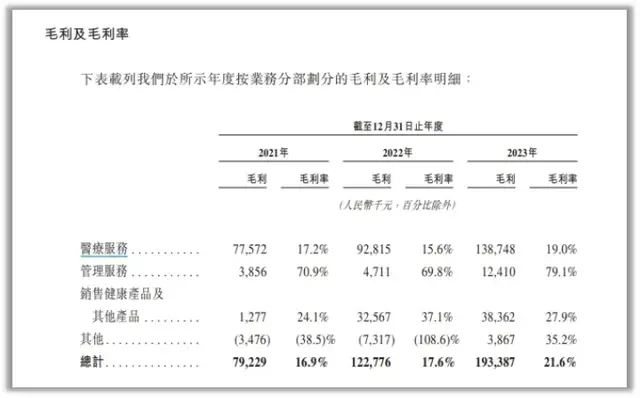

医疗服务方面,同仁堂医养以中医为主。截至目前,同仁堂医养有11家线下自有医疗机构,包括七家医院、两家门诊部及两家诊所、一家互联网医院。2021年至2023年,医疗服务营收占到总营收的80%以上,为其主要业务。尤其是2021年,医疗服务实现营收4.5亿元,占总营收的95.8%,2022-2023年医疗服务的营收分别为5.96亿元、7.31亿元,分别占总营收的85.5%、81.6%。2021年至2023年分别为17.2%、15.6%及19.0%。

医疗服务是公司最大的收入来源,其中北京同仁堂中医院和新近收购的三溪堂又合计占据公司总收入的65%。所谓医疗服务就是同仁堂医养“自有”的医院,而管理服务则是公司管理的“非盈利性的公立医院”。由于这些医院的“非盈利属性”,它从这些医院每年的营业收入中按一定比例获取管理提成。

管理服务业务主要通过为药品生产和/或贸易企业提供综合服务,包括提供医疗服务、专业培养、供应链、信息技术、营销及推广以及监管合规等,并收取服务费作为回报,受规模经济因素的影响,该业务毛利率由2021年的70.9%上升至2023年的79.1%。

销售健康产品及其他产品的毛利率由2021年的24.1%增加至2022年的37.1%,主要是由于三溪堂国药馆并入同仁堂医养财务报表,其销售的贵细药材等若干健康产品的毛利率较高所致,而2023年毛利率又下降至27.9%则是由于产品折扣促销所致。

财务质地观察

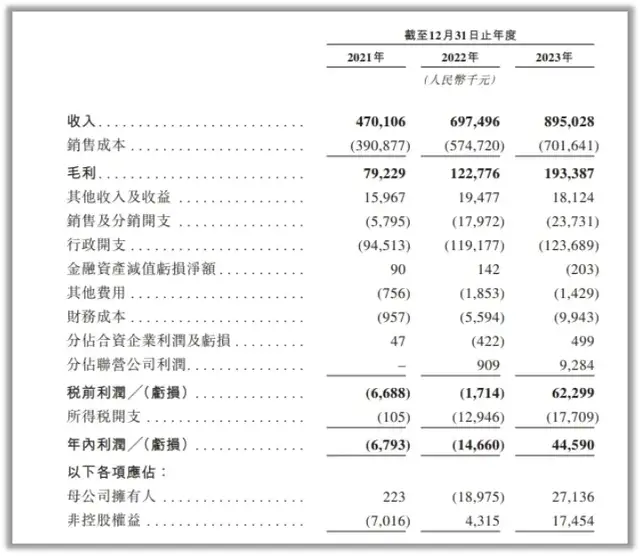

从公司近三年的营收表现来看,同仁堂医养并没有达成同仁堂集团的业绩期待。2021年至2023年分别为4.7亿元、6.97亿元、8.95亿元,复合年增长率为38.0%;同期毛利分别为7922.9万元、1.934亿元,1.23亿元及1.93亿元,复合年增长率为56.2%;同期净利润分别为亏损679.3万元、亏损1466万元及4459万元,2023年实现扭亏。公司营收规模距离五十亿元差距还很大。

2021年、2022年,同仁堂医养还处于亏损之中,合计净亏损2145.3万元。直至2023年刚实现扭亏为盈,净利润4459万元。

营业成本已从2021年的3.9亿元增至2023年的7.02亿元,同期,行政费用从9451.3万元增至1.24亿元,销售费用从579.5万元增至2373万元。

高溢价收购,负债激增。截至2024年4月30日,同仁堂医养银行贷款为1.42亿元,其中涉及收购上海承志堂、三溪堂股权的银行贷款1.28亿元。

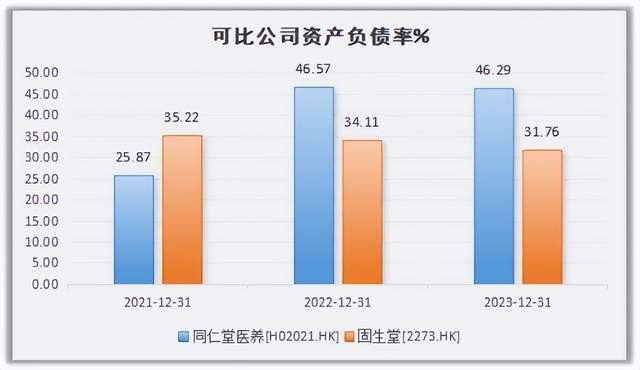

负债率从2021年的25.87%增长至2023年的46.29%。可比公司固生堂2023年负债率为31.76%。

近年依靠“并购”,快速做大规模难掩“拼凑感”

2022年,同仁堂医养集团对位于华东地区的中医老字号——义乌三溪堂旗下的中医保健院、国药馆项目做了股权并购,其中,三溪堂中医保健院占地面积超2万平方米,中西医设施及科室完备;三溪堂国药连锁则拥有6家中医分馆,业务涉及药品零售、中医医疗、针灸推拿等。

2022年收购三溪堂保健院和三溪堂国药馆;其财务业绩自2022年5月31日起合并入公司财务报表,招股书显示,2022年及2023年,三溪堂保健院收入占公司同年总收入的14.7%及21.8%。因此,若剔除并表所带来的业绩增量,同仁堂医养2023年的营收、净利润分别应为5.33亿元及亏损214.6万元。

2024年1月,收购鞍山同仁堂中医医院和石家庄同仁堂中医医院、上海承志堂承志堂是中华老字号,总部位于杭州。创始人为晚清巨贾万嗣轩(1822~1898),与曾国藩为世交好友。

2024年2月,收购北京同仁堂第二中医医院;

2024年6月,收购上海中和堂60%的股权。

与此同时,同仁堂医养的商誉也一路飙升。据招股书披露的数据,同仁堂医养的商誉账面值已经从2021年的2610万元大幅增加至截至2022的1.87亿元。伴随大量收购,商誉增加的同时减值风险亦紧随其后,抬高了未来业绩的负面压力以及信用风险。

截至2024年4月30 日,同仁堂医养若干附属公司的股权处于质押之中。公司显然希望通过上市募资来偿高杠杆收购后形成的债务在。

医院上市,经营模式的成熟性有待验证

沙利文数据显示,中国中医医疗机构门诊人次总体上以3.4%的复合年增长率增长,从2018年的10.72亿人次增至2022年的12.25亿人次,占2022年中国医疗机构预计2032年将达到21239亿元,2022年至2032年的复合年增长率为10.3%,占2032年中国医疗服务行业总市场份额的19.3%。

在中国人口老龄化加剧的背景下,专注于中医、慢性病诊治、健康服务的中医医疗服务行业也被视为前景优秀,但中医重在调养见效慢也不是患者的首要选择。

值得注意的是,尽管2021-2023毛利率持续攀升至21.6%,然而2023年实现扭亏为盈的4459万元盈利,而净利润率仅为5%,盈利能力有待提升。

《蓝筹企业评论》认为医养产业虽然是个万亿大赛道,但目前尚未跑通“新模式”。对于以医院为主的盈利模式,争议很难在短时间内平息。未来,随着行业加速发展,竞争激烈且高度分散,新竞争者或将不断涌现进一步压缩市场份额。因此,同仁堂医养过往38%的营收复合年增长率能否持续增长,仍然存在重大不确定性。

首先,医疗行业的监管严格,比如专业人员许可、药品和器械的采用许可、经营中的行为监管带来的合规成本和风险较多、较大。尽管这些门槛也容易被视为公司的“护城河”的一部分。

其次,国内医疗行业的制度变化以及对医院营运的准许程度对公司的经营并不友好,实际上有关医疗行业“盈利性”和产业化的争论并未取得大范围的社会共识。公众对“中医”的看法、特别是与西医在与养老相结合的救治效果的比较中并不占优势。

当然更为实质的令人信心不足之处在于,同仁堂从中药老字号延伸出来的“医养业务”并未得到足够的用户数据方面的支持,行业中也鲜有成功者。同仁堂是先烈还是先驱,你会选哪个?

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

本文作者可以追加内容哦 !