作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源:腾讯谢经理聊公司

塞力医疗(股票代码:603716)成立于2004年2月,总部位于湖北省武汉市,自有2.7万平方米产业园。公司于2016年10月成功登陆资本市场,是中部地区首家沪市主板上市的医疗集约化运营服务提供商。

公司自成立以来,一直深耕于医疗集约化运营管理服务领域,积累了丰富的行业经验;公司已与国内外知名IVD供应商建立了长期良好的合作关系,覆盖了医疗机构所需的全采购品类,能满足医疗机构对体外诊断产品的一站式需求。

公司当前产品体系

自研产品

代理产品

公司当前股价以及财务风险分析

截止目前(2024.7.24)公司股价近一个月上涨17.72%,近三个月股价下跌4.69%,近半年股价下跌35.16%。公司股价近期上涨的主要因素来源于市场主力资金的短期流入以及在消息面上的刺激,在消息面上我国医保支付方式改革迎来新升级,DRG/DIP2.0分组案件以及相关的配套措施将加强医保以及医疗机构的协同发展,对于推动医疗行业高质量发展起到一定促进作用,同时间接性的促进了部分医药企业二级市场股价估值短期提升。

同时投资者需要注意的是,市场消息面带来的利好性刺激更多是短期性因素,投资者需要注意市场主力资金流出给公司股价带来短期回撤的可能性风险。

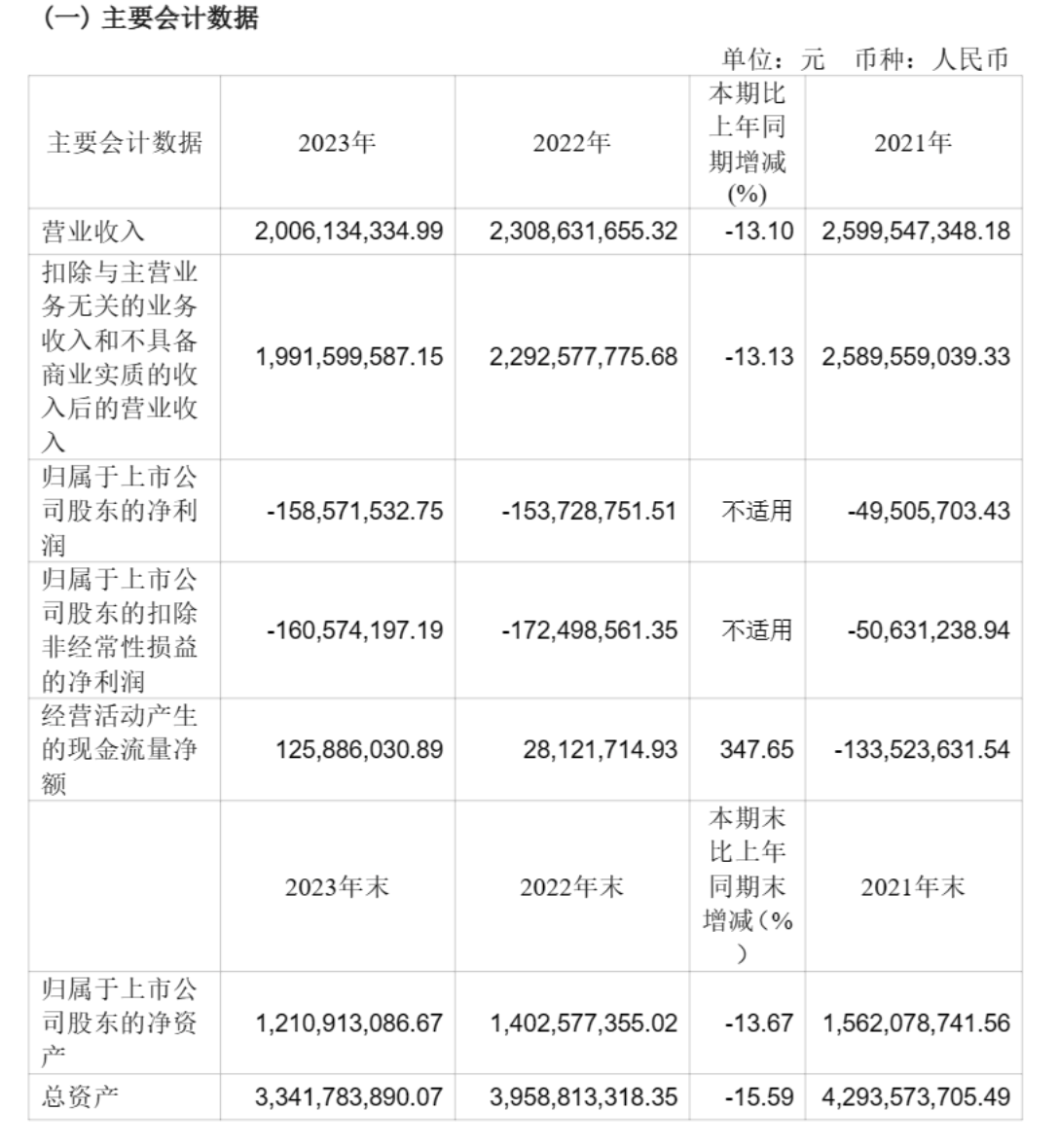

除此之外,从公司当前所披露的财务数据表明,公司近些年营收呈现出下滑态势,公司营收从2020年的21.25亿元下滑至2023年的20.06亿元,同时公司净利润从2020年的5756.16万元下滑至2023年的亏损1.59亿元,公司营收以及净利润呈现出下滑态势,对于公司二级市场股价估值影响较大,投资者需要注意风险。

公司风险提示

1. 产业政策影响的风险

随着医疗体制改革的进一步推进,相关法律法规也在逐步完善,行业内对产品质量的把控、对供货资质的要求、对采购招标项目的严格筛选等各环节的监管力度均在不断加强,加上集采、价格联动、医保控费和支付方式改革的常态化推进等相关政策均在大范围的落地实施,对公司发展提出了更高要求。

2、市场竞争加剧的风险

公司作为国内较早专业从事医疗检验集约化服务的企业,依靠丰富的行业经验、专业的销售团队和强大的品牌渠道优势,经过多年的发展,公司培育了数量较多、规模较大的客户基础和国际知名品牌供应商,实现了与供应商和客户的长期的战略合作,在行业内有较强的竞争力。但随着行业发展的逐渐成熟及市场需求的快速增长,潜在进入者将增多,加上互联网业务快速发展下,跨区域电商平台和第三方医药物流也纷纷加入市场竞争中,市场格局更加复杂,竞争异常激烈。

3、内部控制、运营管理不能适应公司快速发展的风险

公司下属子公司较多且地域分布较广,带来内部控制和运营管理风险。“两票制”实施后,公司通过渠道并购、空白市场开拓、战略合作相结合等方式加强了全国终端渠道的有效覆盖,同时整合后运管理复杂度增加,对管理团队的管理水平和公司内部控制有效性提出更高的要求。

4、应收账款和资金压力增大的风险

在试剂耗材产业链中,流通服务商承担了更多上游供应商预采集投入和下游医疗机构账期压力,行业整体回款周期较长。行业整体应收账款的增长将占用较多的营运资金,导致的资金利用率降低和资金成本增加的风险。公司主要客户是医疗机构,受国家医保结算影响,账期较长。随着公司经营规模的不断增长,公司的应收账款余额仍将保持较高水平,如果公司未能继续加强对应收账款的管理,将面临应收账款难以收回而发生坏账的风险。此外,应收账款的持续增长将占用公司较多的营运资金,导致公司的资金利用率降低和资金成本增加的风险。

$塞力医疗(SH603716)$$开开实业(SH600272)$$海王生物(SZ000078)$

本文作者可以追加内容哦 !