近几年,物业股受到地产的影响,整体市值出现震荡调整。但物业其实是一个弱周期、轻资产、现金流稳定的永续经营行业,许多优质物业上市公司已经超跌严重,比如融创服务就是其中之一。$融创服务(HK|01516)$

前段时间,克而瑞发布了2024中国物业服务力排行榜,融创服务排名前列。随着地产行业逐步筑底,融创服务的赔率正在上升。

(来源:克而瑞物管)

1、核心物管业务稳健增长,关联方风险持续降低

物业管理面积是物业公司的基本盘。在管面积增加,除了物业管理收入增加之外,还可以为客户提供增值服务。

2023年,融创服务的合约建筑面积约为3.74亿平方米,在管建筑面积约为2.73亿平方米,继续保持增长。

在管面积增加之下,融创服务的核心物业管理收入也保持增长,同比上升11.7%达到61.6亿元,占总收入的比重也提升到了87.8%。

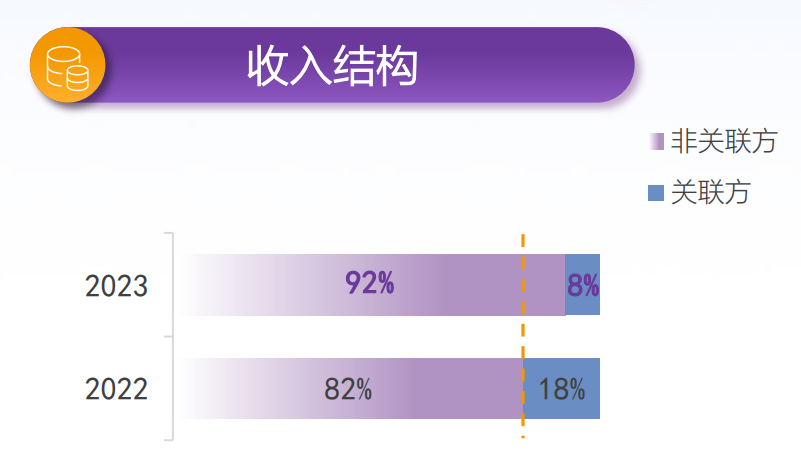

作为地产公司的关联物业公司,这两年融创服务持续缩减关联方业务。从2023年从收入来源看,来自非关联方的收入约为64.39亿元,占总收入的比重上升到91.9%,较2022财年提升10.2%。来自关联方的收入占比持续缩小,同比减少55.6%。

(来源:公司业绩会)

核心业务成为收入的主要来源,来自非关联方的收入贡献占绝对主导,为融创服务后续稳健发展提供了基础和保障。

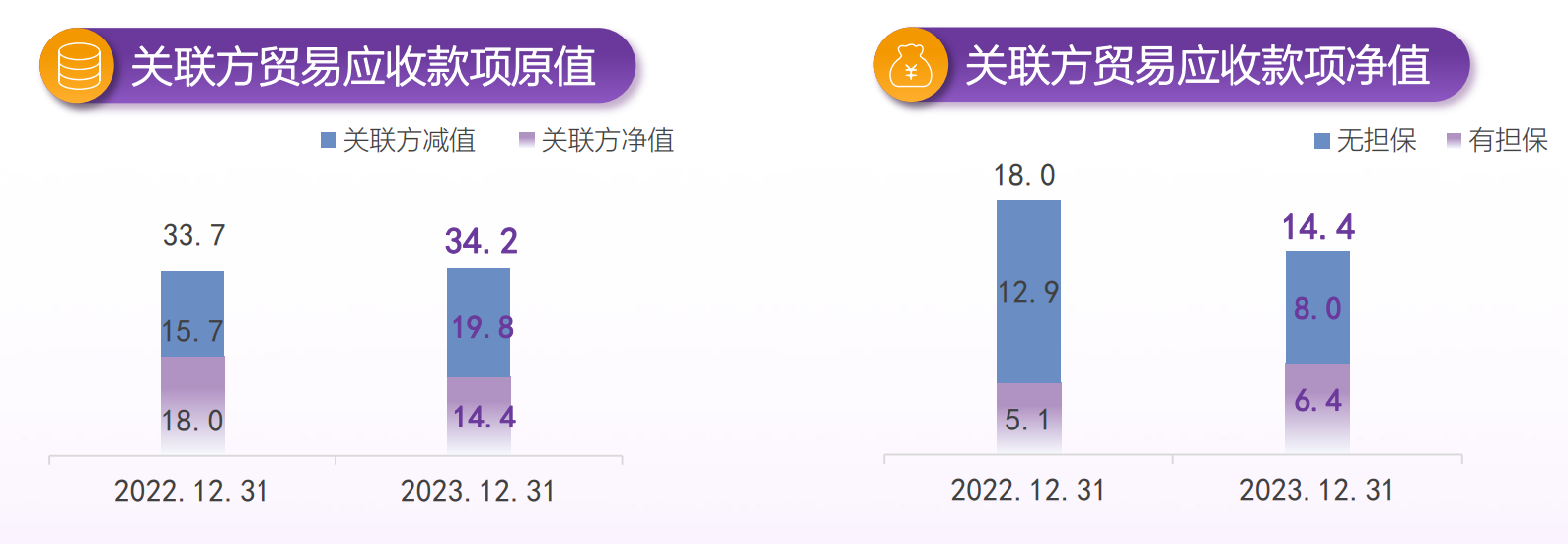

同时,融创服务对融创的营收账款也在减少,后续这块的大额计提减值风险也将逐步降低。

(来源:公司业绩会)

2、地产出现回暖迹象,融创服务赔率正在不断上升

虽然说融创服务与融创之间的关联性在持续降低,但过去市场已经低迷了太久,并且对母公司风险的担忧仍没有完全消失,物业股想迎来反弹,可能还需要等待地产行业的筑底。

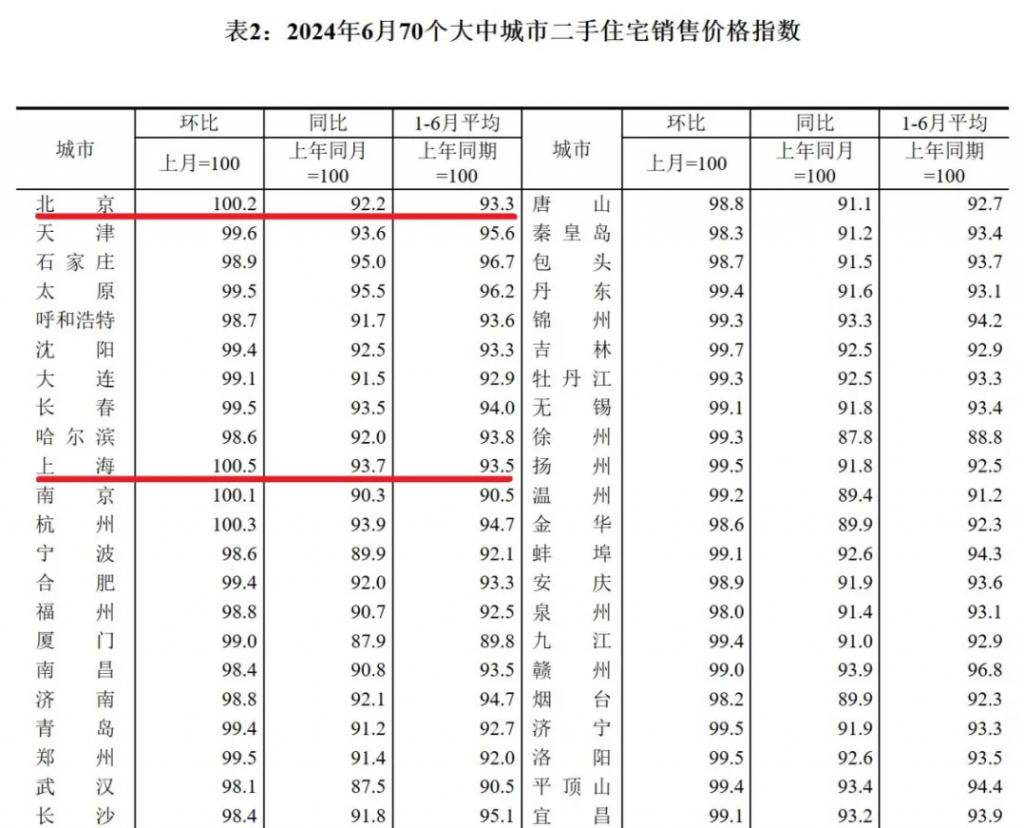

今年以来,地产政策层出不群。特别是5月17日出台“一揽子”新政:取消房贷利率下限、下调首付款比例和贷款利率后,北京、上海等一线城市的6月二手房价格今年来首次环比上涨,核心城市房地产出现了回暖的迹象。此外,7月22日LPR再度下调10BP,存量房贷利率有望进一步降低。

(来源:国家统计局)

而融创的项目相当大一部分都在核心城市。根据公司业绩会上所透露,融创服务当下的目标很明确,就是坚定践行“聚焦核心城市 有质量发展”的战略。

(来源:公司业绩会)

公司拓展深耕优质大客户资源,2023年新增大客户布局汽车制造、医疗设备、轨道交通、医院等多个领域,并且针对单一大客户的合作范围不断延伸和扩展。

所以总体上,聚焦核心城市的融创服务后续依旧会保持稳健的业绩增速。2023年,公司经营活动净现金流达8.94亿元,可用资金总额为44.36亿元,现金流比较充足。

这两年,物业股也开始逐步加大分红。融创服务2023年分红率达5.1%,2024年承诺按照核心净利润的55%用来分红,测算下来股息率将达到8%以上,是妥妥的高分红标的了。

当前物业板块处于由成长向价值逐步换轨,从估值的角度而已无疑性价比已经非常高了。

融创服务已在底部横盘近两年,虽说还没有大反弹,但是真跌不动了。在稳健业绩+优质现金流+高分红的助力之下,赔率正在不断上升。

本文作者可以追加内容哦 !