核心观点:

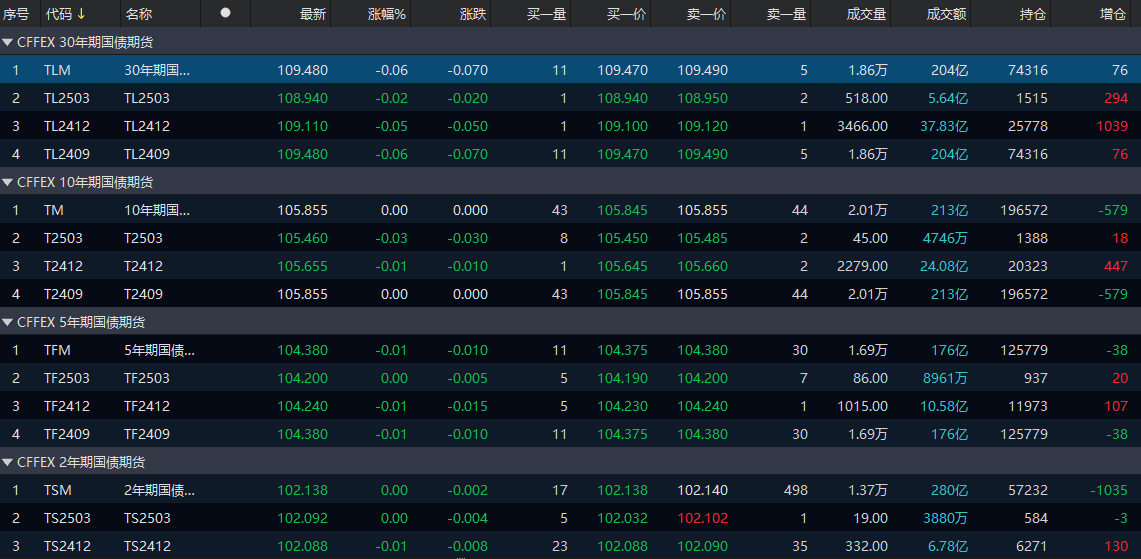

早盘国债期货和现券利率债均高位震荡,总体偏强。市场人士和部分机构继续提示长债风险,目前的技术走势上,2债昨天已到超买区,5债和10债大概明后天到达超买区,30债由于未创新高所以落后一些,目前是再度考验已突破的大通道上沿。

预计27号的工业增加值数据不理想,并且根据已公布的EPMI数据看,31号的7月PMI大致会超季节性回落(数据疲弱也是央行突发降息的原因之一)。从基本面上债市的根基没有改变,预计短期会有震荡,未来总体趋势仍是震荡上行。但短期不宜高位猛加仓,耐心等待调整时的机会。

7月27日 09:30 中国6月今年迄今规模以上工业企业利润年率

7月31日 09:30 中国7月官方制造业PMI

正文部分:

7月22日,央行公开市场7天期逆回购投放661亿元。同时7天逆回购到期2700亿元,3个月国库定存到期700亿元,公开市场当日实现净回流2739亿元。

资金利率涨跌不一但大体保持平稳,资金面保持平衡。

国债期货阴。国债期货低开维持高位震荡。2债昨天已到超买区,5债和10债大概明后天到达超买区,30债由于未创新高所以落后一些,目前是再度考验已突破的大通道上沿。

利率债多云。行情仍分化,1-3Y和地方债相对较好,中长久期略有调整但回调幅度很有限。

信用债晴。活跃券多数收涨,整体走势稳健,高等级银行二永债略微受利率影响,长久期和信用下沉方向依旧表现不错。

存单晴间多云。资金利率平稳,存单表现较好。

银行间指数晴。利率类和信用类全线上涨。

ETF基金多云。利率类多数小幅回调,信用类城投债ETF由于涨幅较大有所回调,公司债和短融保持上涨。

7.23日基金指数方面,纯债类均上涨,长债涨幅更突出。

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

$广发景益债券C(OTCFUND|021850)$

$天弘信益债券C(OTCFUND|007741)$

$广发双债添利债券E(OTCFUND|009267)$

本文作者可以追加内容哦 !