昨天在《汇率的秘密?操纵跨境ETF收益的幕后推手!》聊了聊,汇率对跨境ETF收益的影响,其中有个点感觉可以细细说一说。

以跟踪纳斯达克100指数的跨境ETF为例,纳指ETF无疑是今年基金市场上最靓的仔,但大家有没有发现,同样是跟踪纳斯达克100指数,纳指ETF与纳指ETF之间的收益有不小的差异!

以一组数据为例:

(数据来源:Wind,数据区间:2023.7.26~2024.7.23)

数据统计期间,华夏纳斯达克100ETF(513300)净值增长29.85%,而同期大成纳斯达克100ETF(159513)仅增长了21.49%,两者之前的收益差了8.36%!!

差的这些收益到底去哪了?

一开始我以为是“跟踪误差”,但自从我去了解汇率对跨境ETF的影响后,我发现这个问题不是一句简单的“跟踪误差”可以解释的。

答案就藏在基金的公告里!

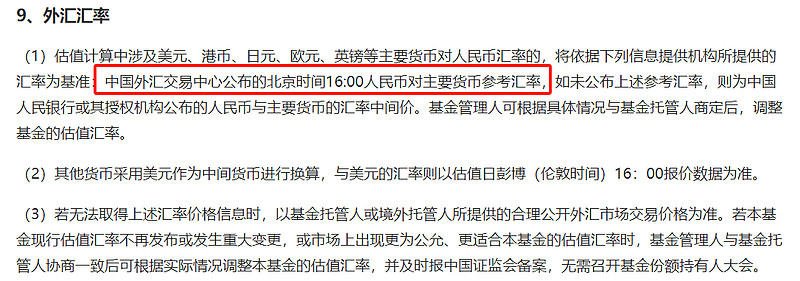

(来源:华夏基金官网)

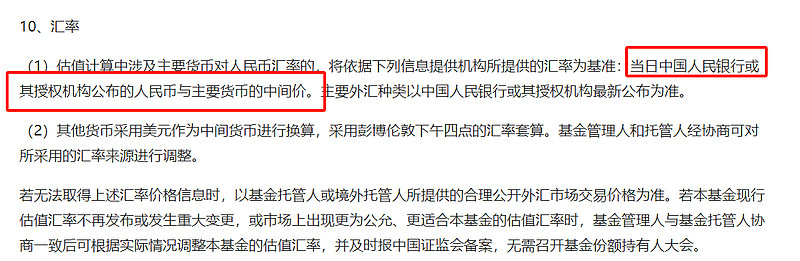

(来源:大成基金官网)

华夏是按照人民币汇率实际价计算估值的;大成是按照人民币汇率中间价计算估值的。

要知道汇率中间价只是一个央妈发布的参考指标,并不是汇率的实际成交价,这中间是会有差距的。

以7月23日为例,汇率中间价是713.34,也就是100美元可以兑换713.34元人民币。而实际在岸人民币汇率呢?7月23日的收盘价是每100美元可以兑换727.41元人民币。

如果昨天购买71334元的大成纳斯达克100ETF,按照基金合同上的规定计算,是可以购买10000美元的纳指的,但实际上,钱不够,要72741元才能买到手。

那钱不够怎么办呢?

只能由基金资产出,也就是所有老持有人一起来平摊,也就是直接反映在净值亏损上。

直接结果就是随着基金规模爆炸增长,最先持有的人最吃亏。因为随着每一位新投资人申购基金,都要用老基民的净值来补差价。

那人民币汇率中间价估值,是不是全是缺点,没有优点呢?

其实也不是,天下间所有的事永远有利就有弊。

如果未来基金规模出现缩水,净值反而会反向上升,实现“净值逆增长”。

其实这个问题,不仅是QDII类指数基金,也存在其他多数海外投资型QDII基金中。

本文参考:

思哲与创富:《我的QDII基金收益,被偷走一大半!》

和讯基金:《谁“偷走了”我的纳指ETF收益?》

$纳斯达克(NASDAQ|NDAQ)$$英伟达(NASDAQ|NVDA)$$纳指ETF(SZ159941)$

本文作者可以追加内容哦 !