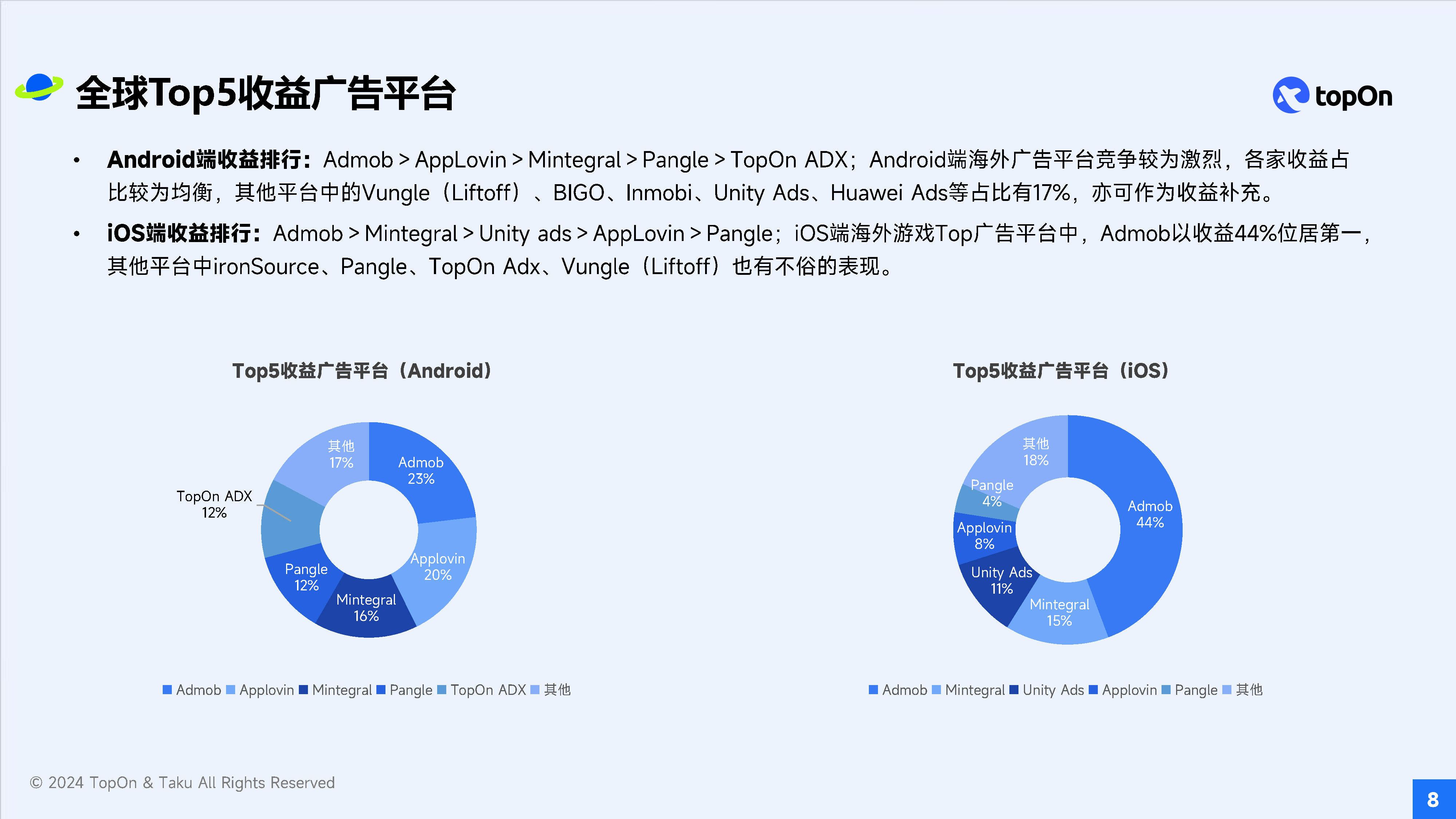

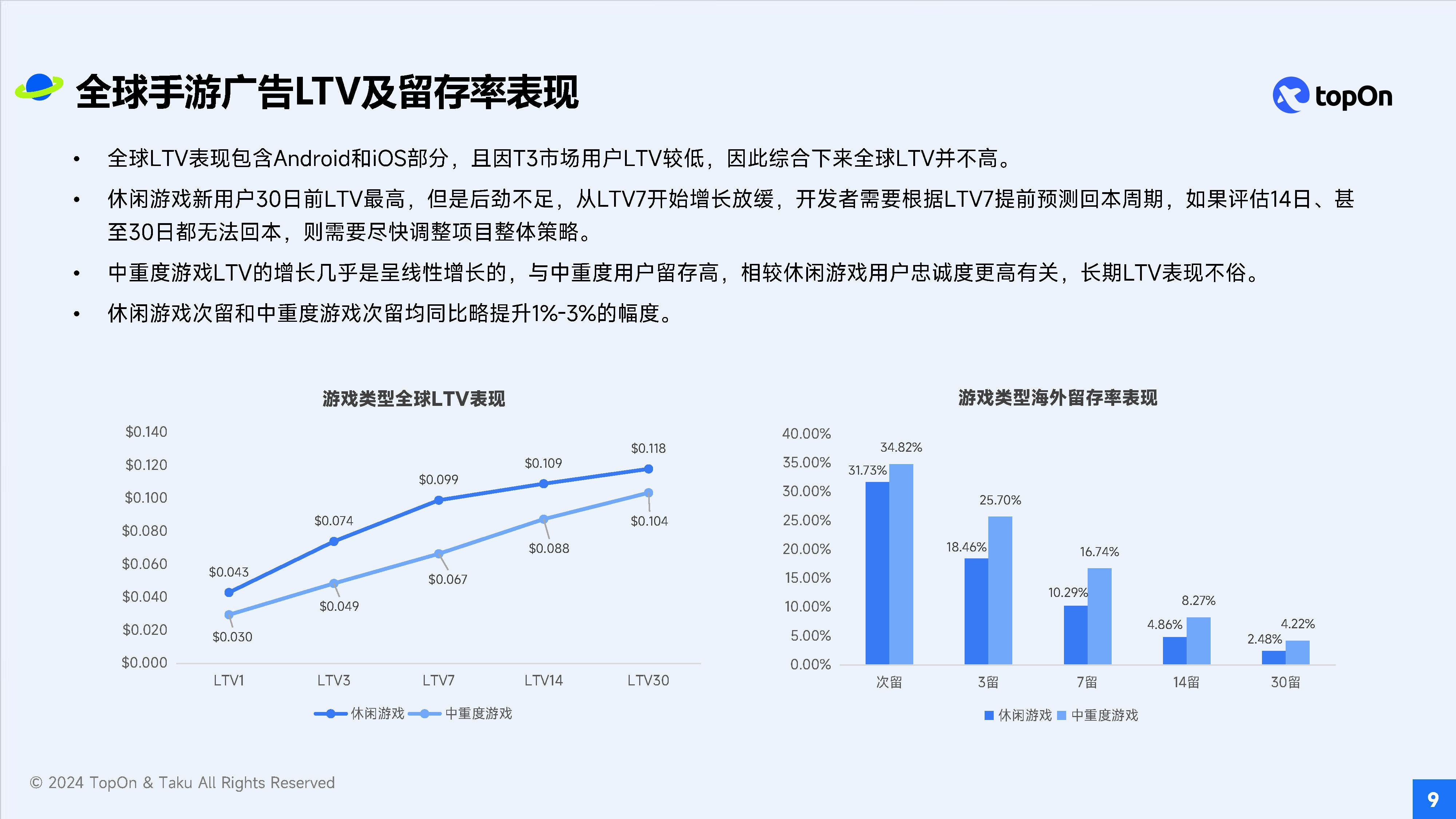

摘要:2024年上半年,全球手游市场经历了前所未有的挑战。裁员潮、工作室关闭等阴影笼罩着整个行业,广告市场的瞬息万变和收入增长的停滞,使得传统商业模式的根基动摇。但手游领域的营业厂商整体营收持续保持增长态势,应用内广告变现收入也在2023年实现了显著提升。

新兴市场的崛起为手游产业带来了前所未有的机遇。俄罗斯、土耳其以及拉美等地区的深入探索,这些市场蕴含着巨大潜力与独特魅力。

在中国,游戏行业内部呈现不错的回暖趋势。随着手游版号的稳定增长发放,新游推出频次也逐渐攀升,游戏用户回流明显,小游戏也迎来爆发式增长。数据显示,2024年1至3月,中国移动游戏市场实际销售收入528.95亿元,同比上升8.63%。

新技术的应用为企业带来新的活力。中国TOP50游戏企业中,在人工智能、数字孪生、引擎开发、云技术和XR等领域有所布局的企业占近八成。AI技术在辅助内容生产层面应用度最高,主要用于提升NPC、剧情等内容自由度和辅助美术、音乐、代码等创作。

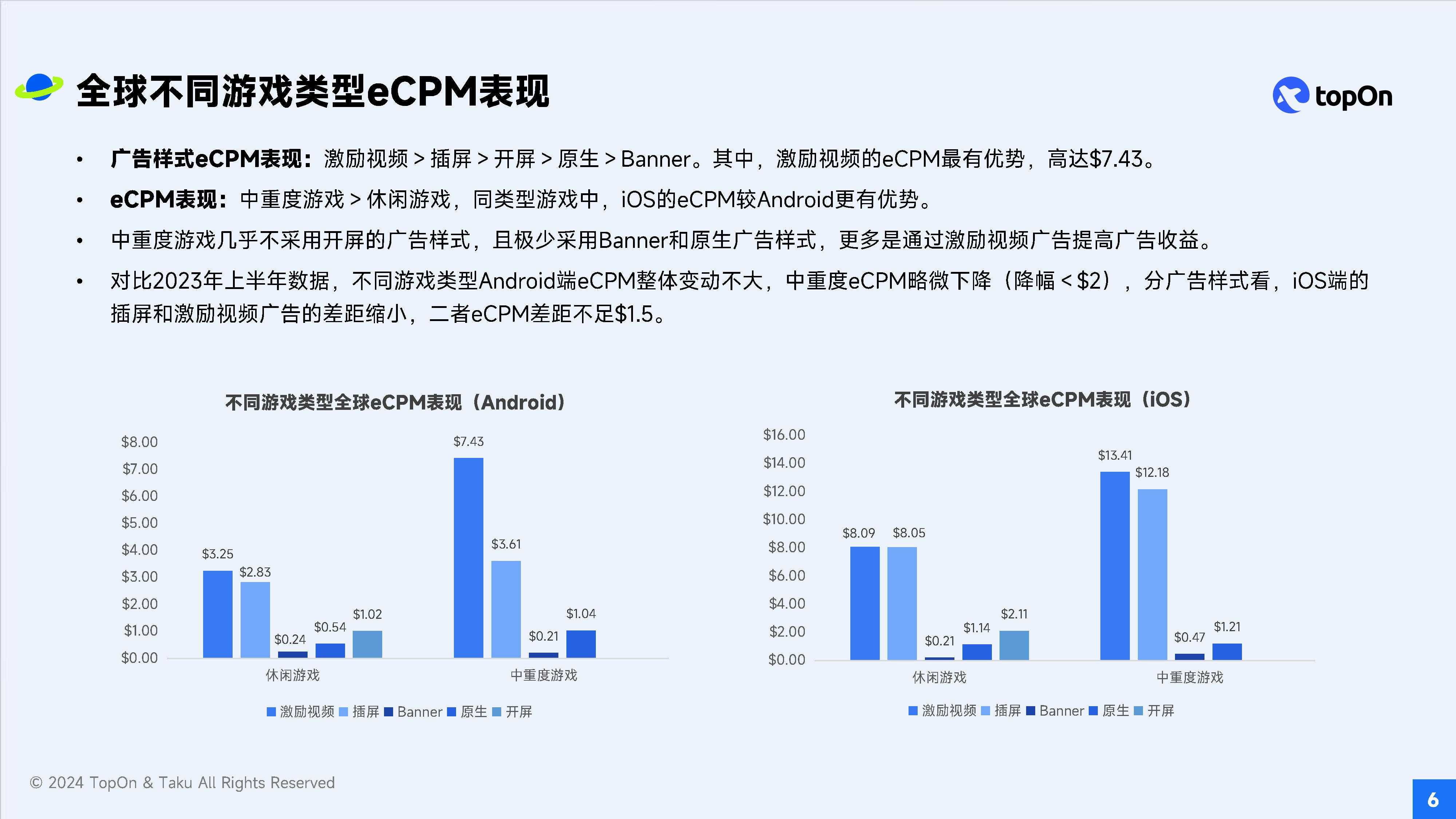

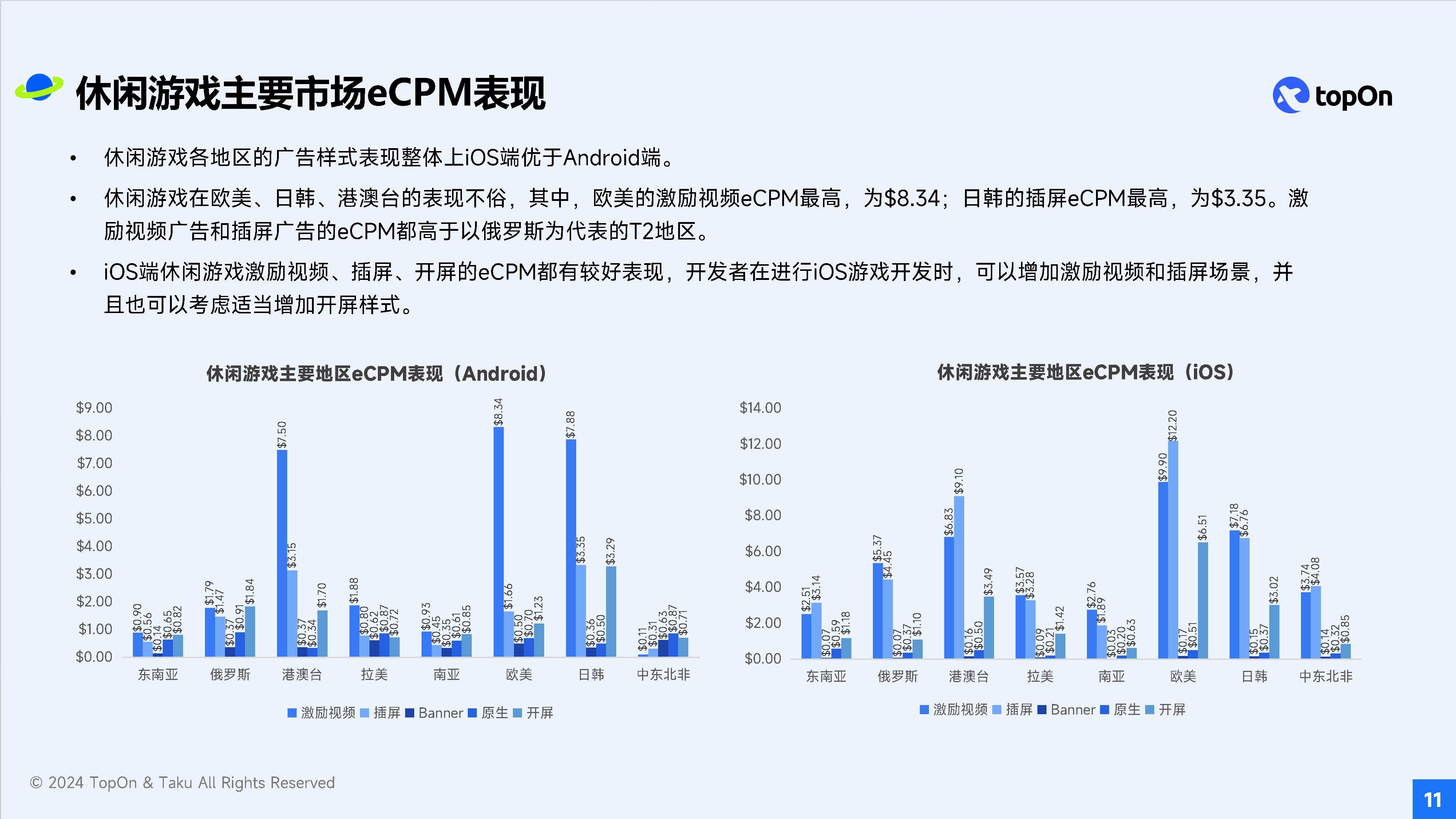

全球不同游戏类型的eCPM表现各异。激励视频广告的eCPM表现最为突出,高达$7.43,远高于其他广告样式。中重度游戏的eCPM表现优于休闲游戏,iOS的eCPM较Android更有优势。

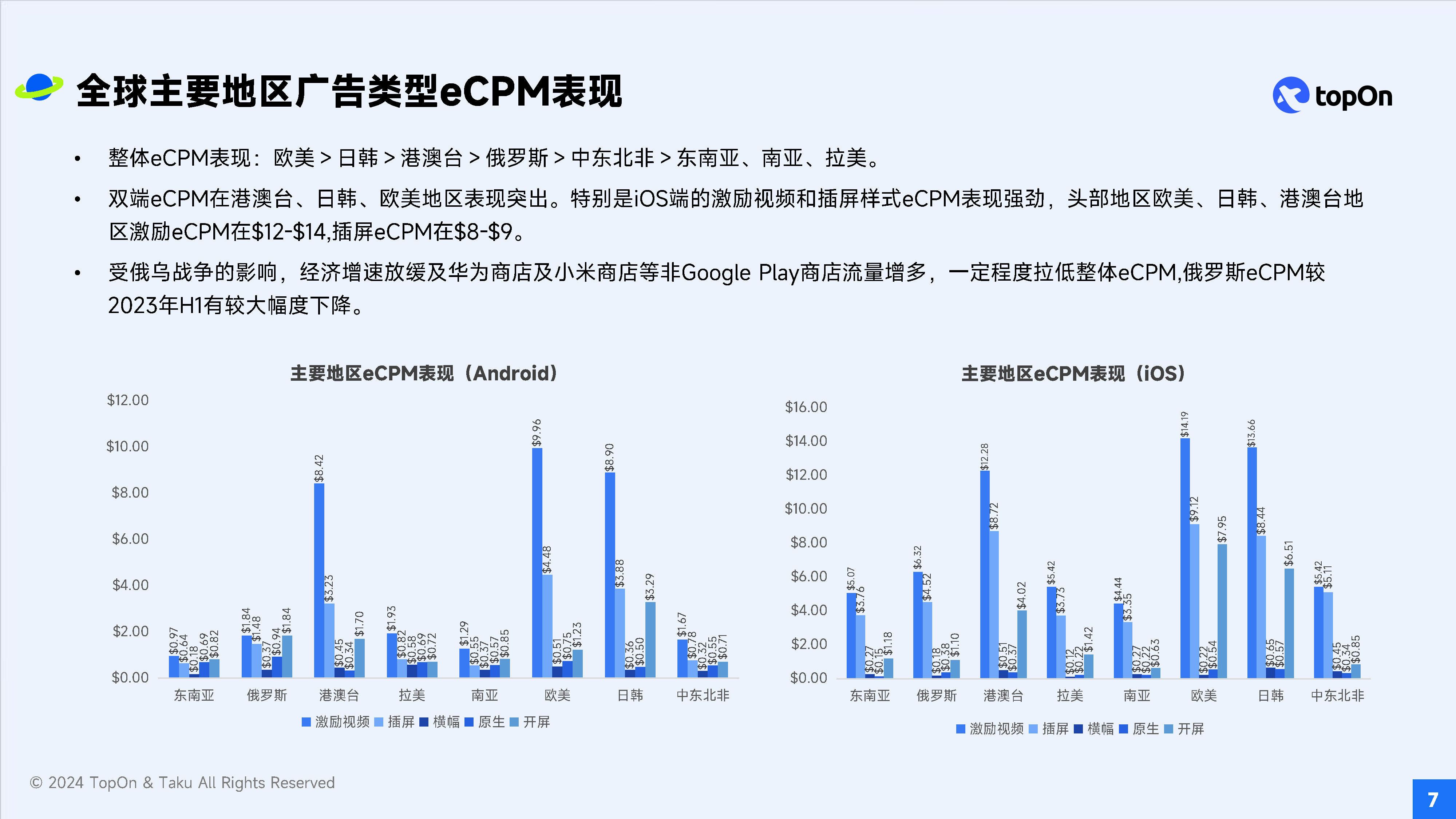

在全球主要地区,广告类型eCPM表现也有所不同。欧美地区的eCPM表现最为强劲,而俄罗斯地区由于受俄乌战争影响,eCPM有所下降。

报告认为,混合休闲游戏在未来一段时间内将会持续保持大热的态势。这种游戏巧妙地融合了超休闲游戏的画风以及简单易上手的游戏性,并充分借鉴了中度游戏的长线运营模式和变现手段,在市场中展现出了较强的韧性。

报告节选内容如下

免责声明:本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由『』通过收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。

本文作者可以追加内容哦 !