顺着火电,接着看一下动力煤板块。

股票如下:

['甘肃 能化', '新大 洲A', '电投 能源', '郑州 煤电', '兖矿 能源', '安源 煤业', '大有 能源', '山煤 国际', '淮河 能源', '苏能 股份', '恒源 煤电', '晋控 煤业', '中国神华', '昊华 能源', '陕西 煤业', '中煤 能源', '新集 能源', '物产 环能']

合并所有股票的财务数据:

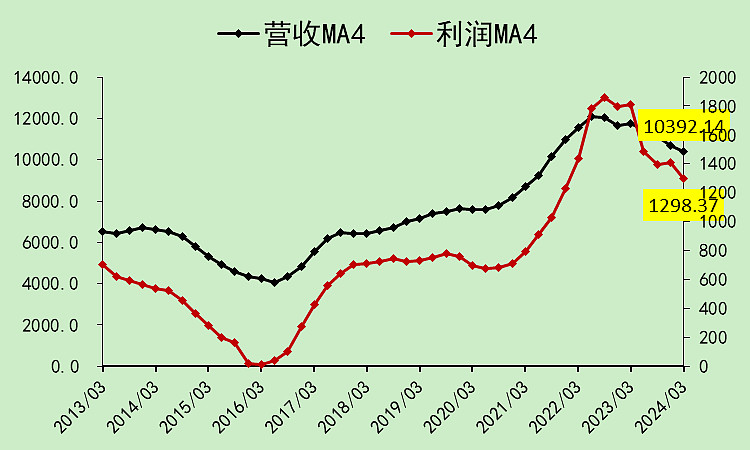

其实营收利润都已经往下走了好几个季度了。

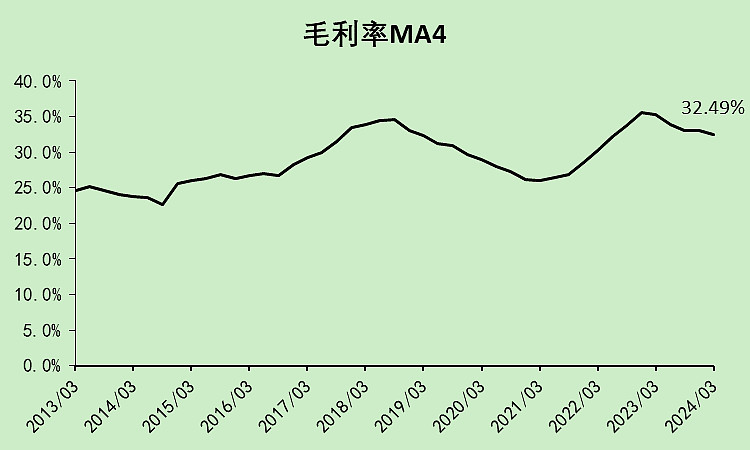

毛利率下滑了一点。

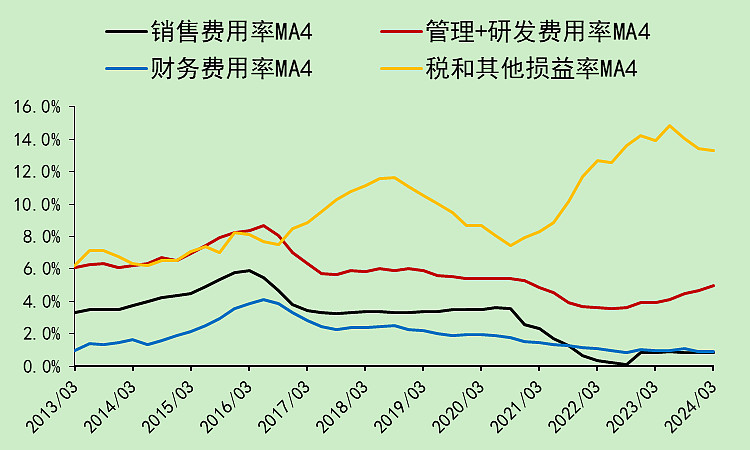

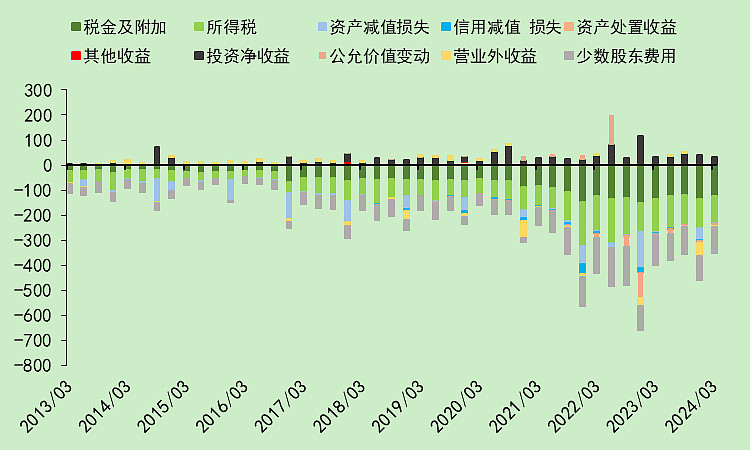

三费率都比较低,高的是税费、少数股东费用、营业外收入。

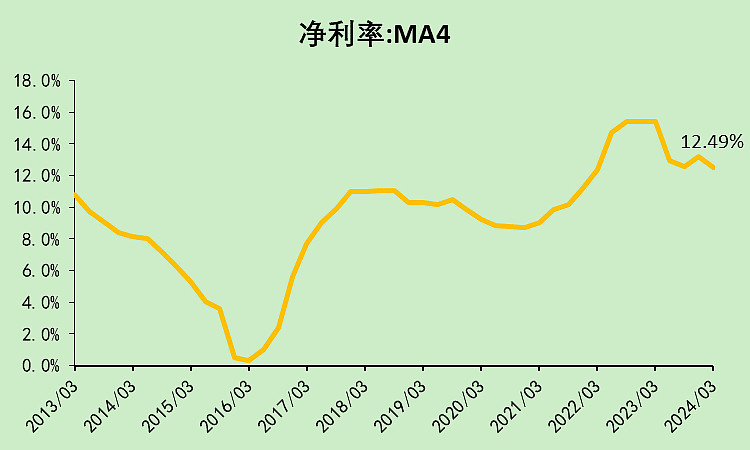

净利率比2022年之前都要高。

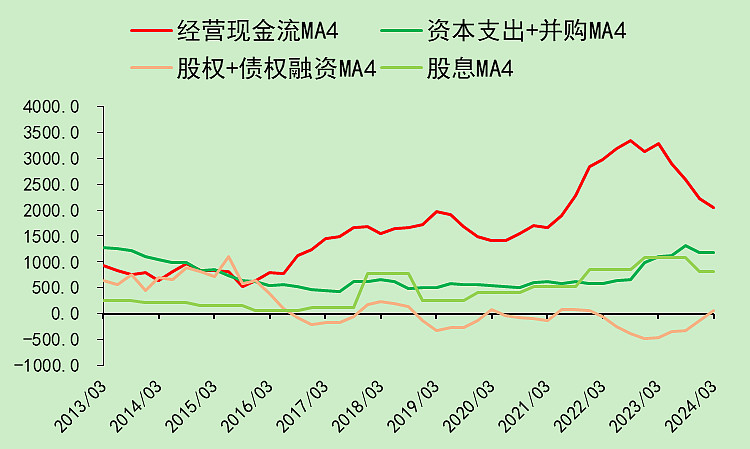

经营现金流明显转弱,资本支出和股息都在上升,不过尚可以覆盖。

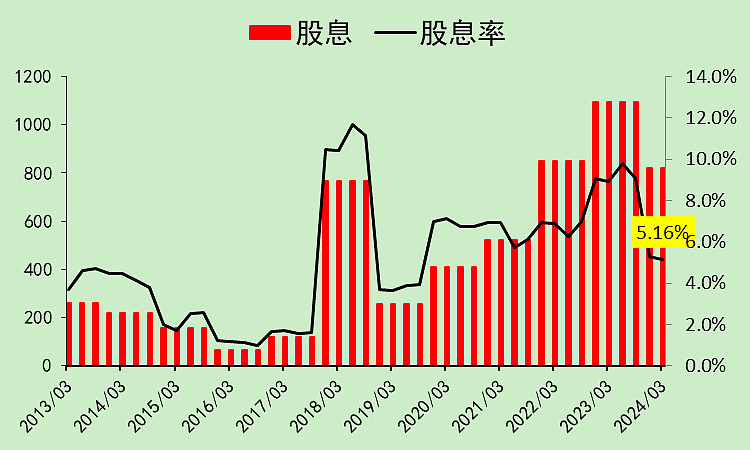

行业股息率还是非常高,高达5.16%。

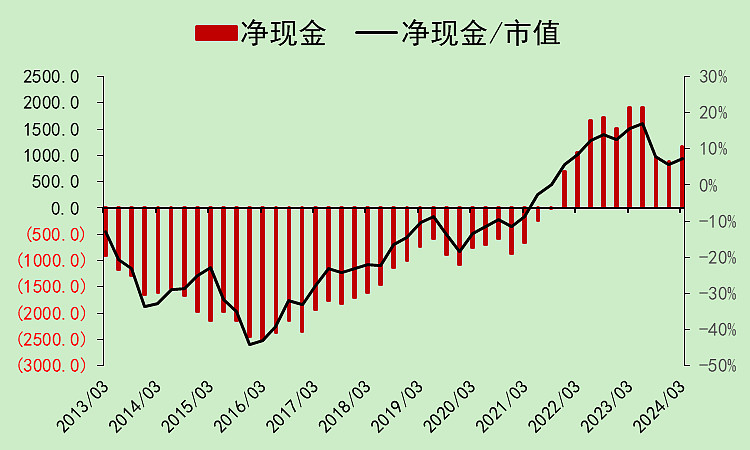

净现金已经转正。

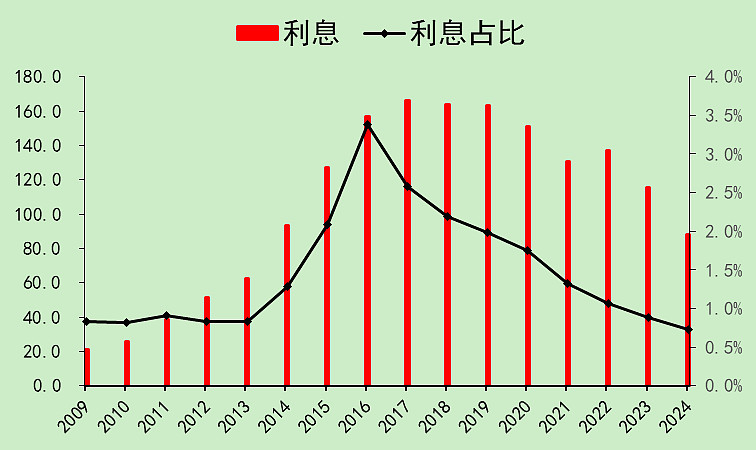

利息支出大幅下降,其中贷款利率也在下降。

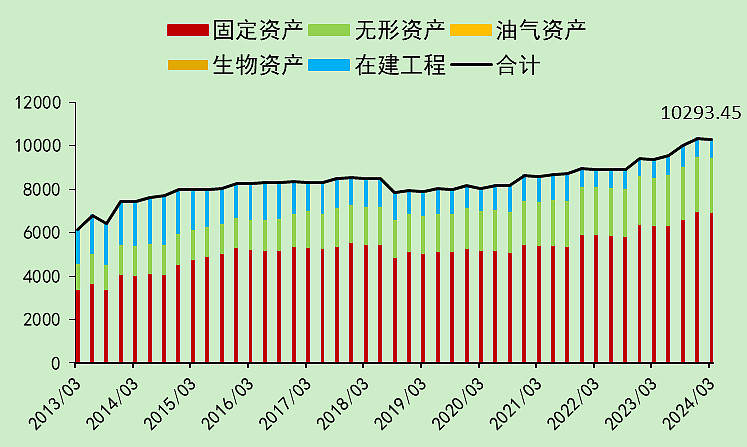

这几年固定资产有所增加,不过在建工程显著减少,看起来以前积累了不少烂摊子,这几年趁着利润比较好,集体掉了。

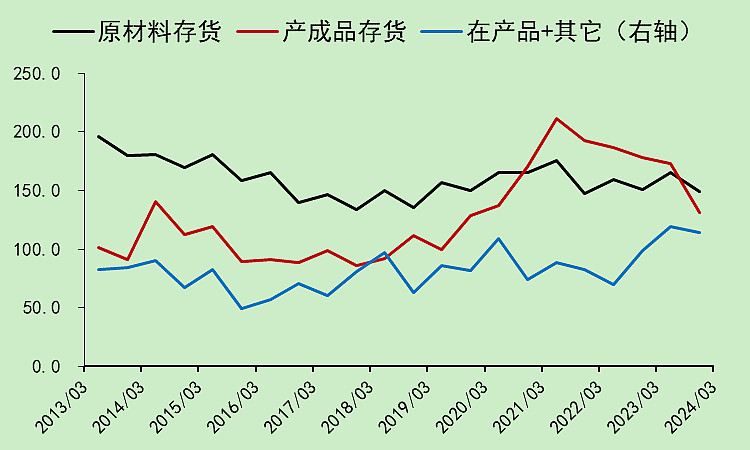

产成品存货不多,看来煤价不容易下降。

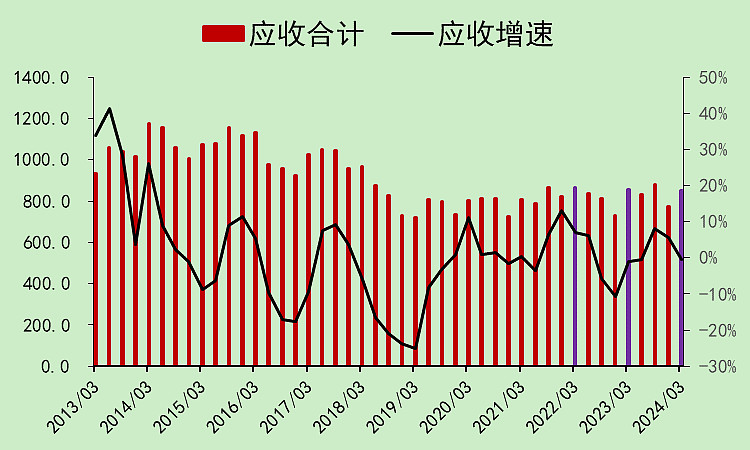

应收没增加。

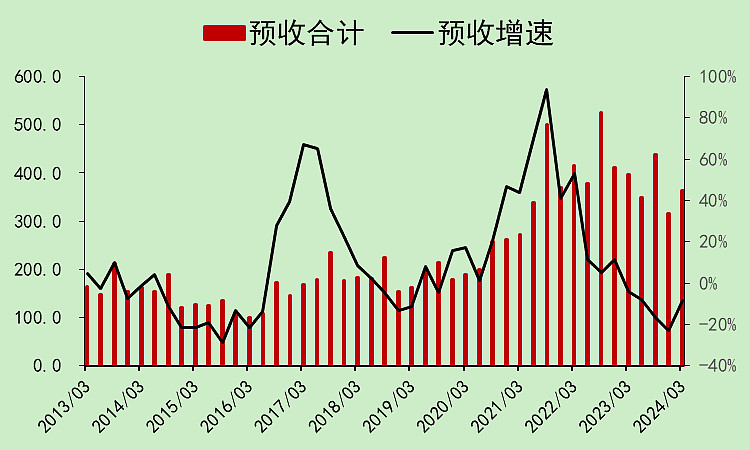

不过预收也不太行。

自由现金流和利润比较接近。

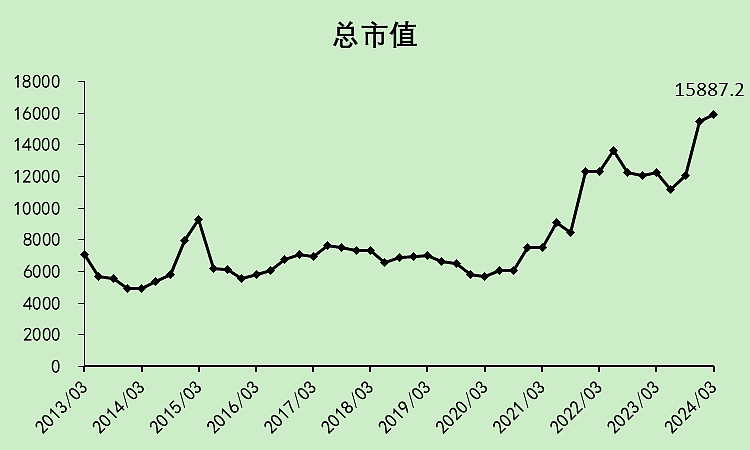

总市值接近1.6万亿。

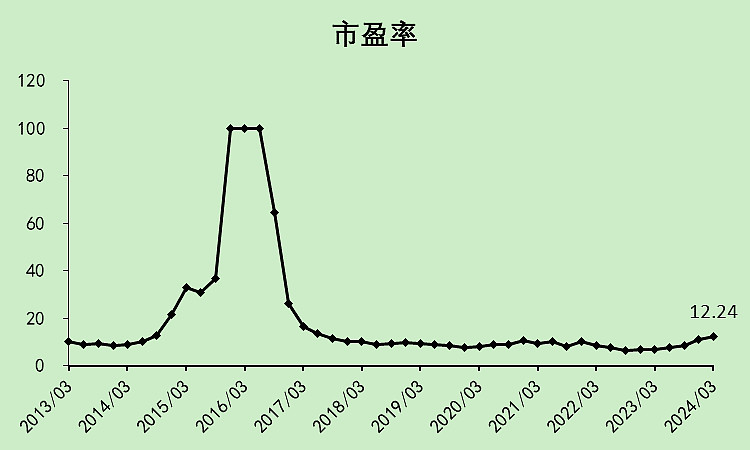

市盈率比以前高。

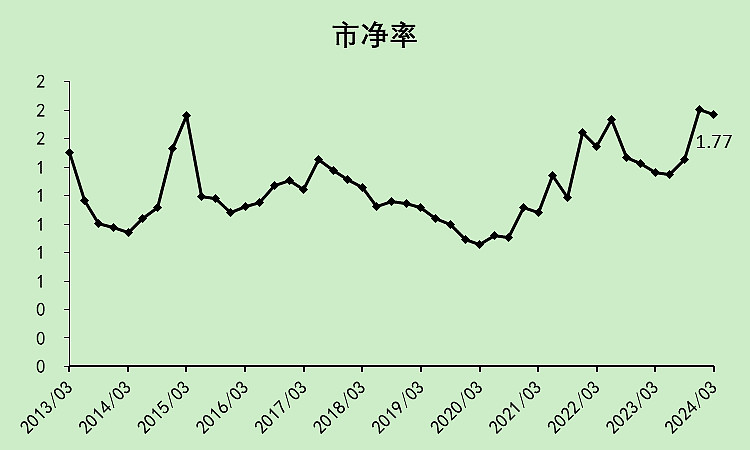

市净率比以前高。

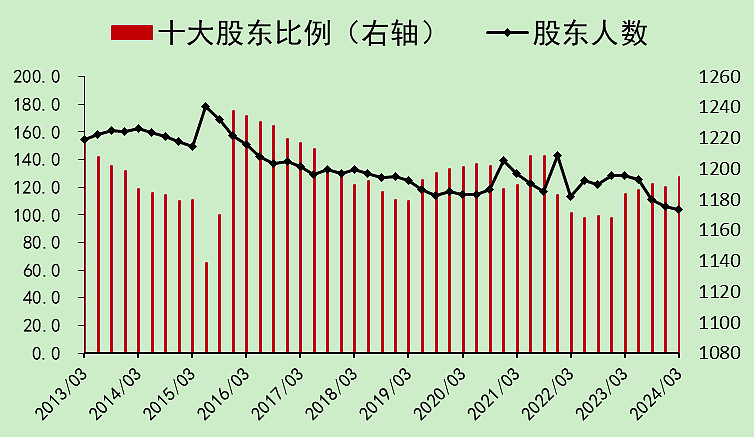

股东人数下降。

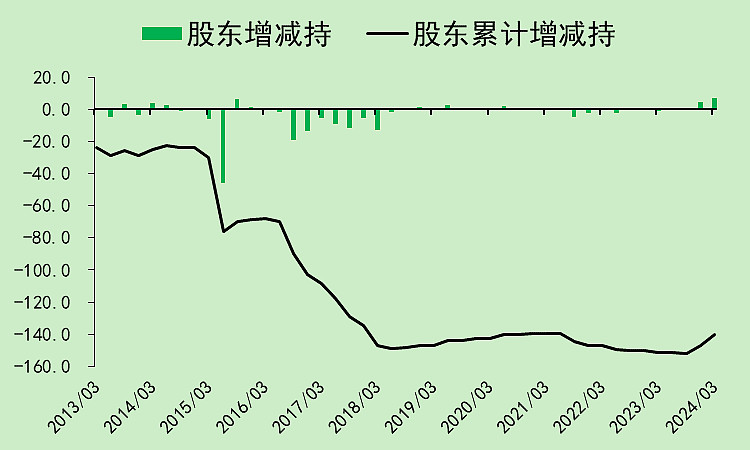

股东小幅净增持。

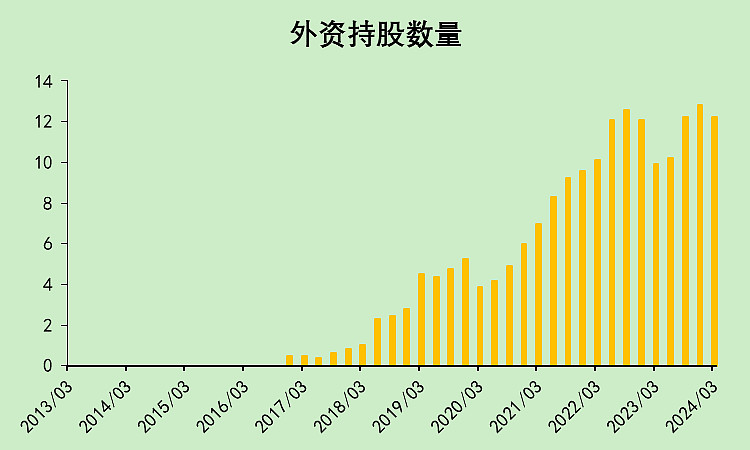

外资持股量维持高位。

这个行业虽然涨了挺多,业绩也在下滑,但是绝对估值仍不高,无论是股息还是PB/ROE,都不贵,甚至可以说是便宜的。

往后看,如果产成品存货比较低,那估计煤价下降幅度有限,吃息逻辑可能还成立。

不过,和电力一样,分母端的逻辑很重要,煤炭就是债券,还是看利率,利率要是一直不起来,那还是会很强。但要是利率涨上去了,那煤炭也会g。

最后放中国神华和行业的对比图:

中国神华的历史情况比行业好得多,近些年股价表现也比行业要好,现在看,中国神华和行业整体的性价比可能差不多。

$中国神华(SH601088)$

整个行业就是持股收息,高位不增长,只要下滑别太多。

逻辑也是债券的逻辑,和电力股一样,经济不起来,利率不起来,煤炭股就不会差。

本文作者可以追加内容哦 !