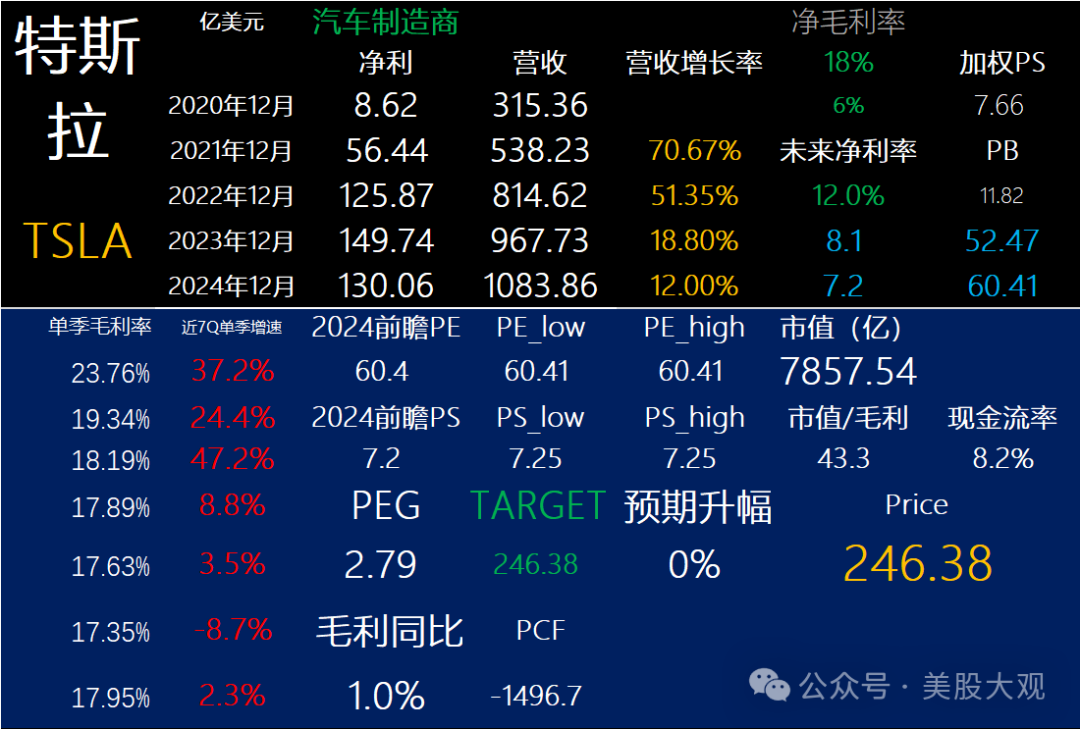

24Q2

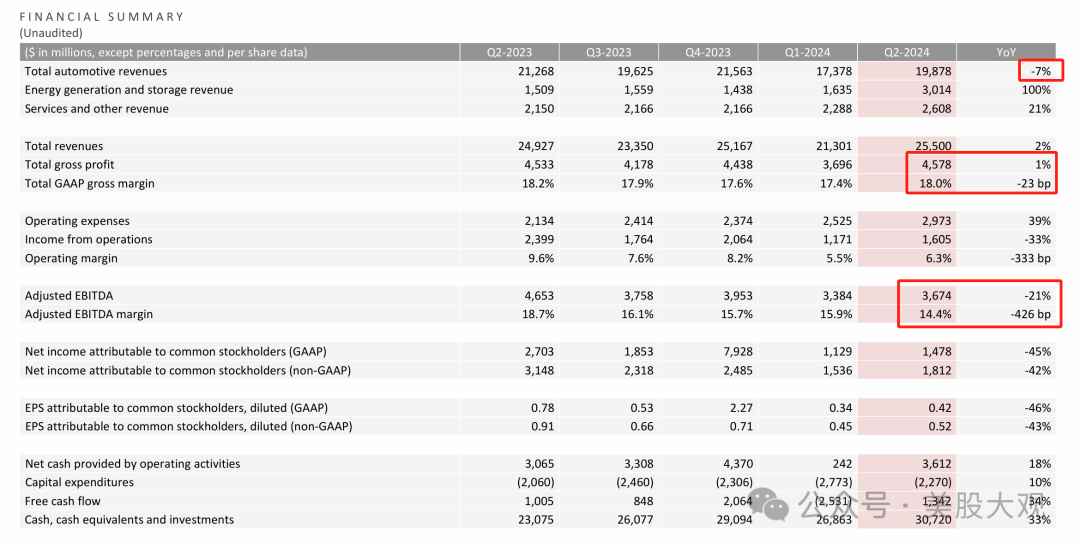

营收255亿美元,同比增长2%

毛利45.78亿,同比增长1%

毛利润率18%,去年同期18.2%

归母净利润15亿美元,同比下滑42.8%。

#Q2业绩下滑基本是意料之内的事,延续了Q1的营收弱势,不过比起Q1又有所回暖了

营收细分:

#汽车销量下滑14%,汽车营收下滑7%。本季度增长依靠电池能源收入以及服务收入的增长踩保持了总营收的正向增长

其他重要数据

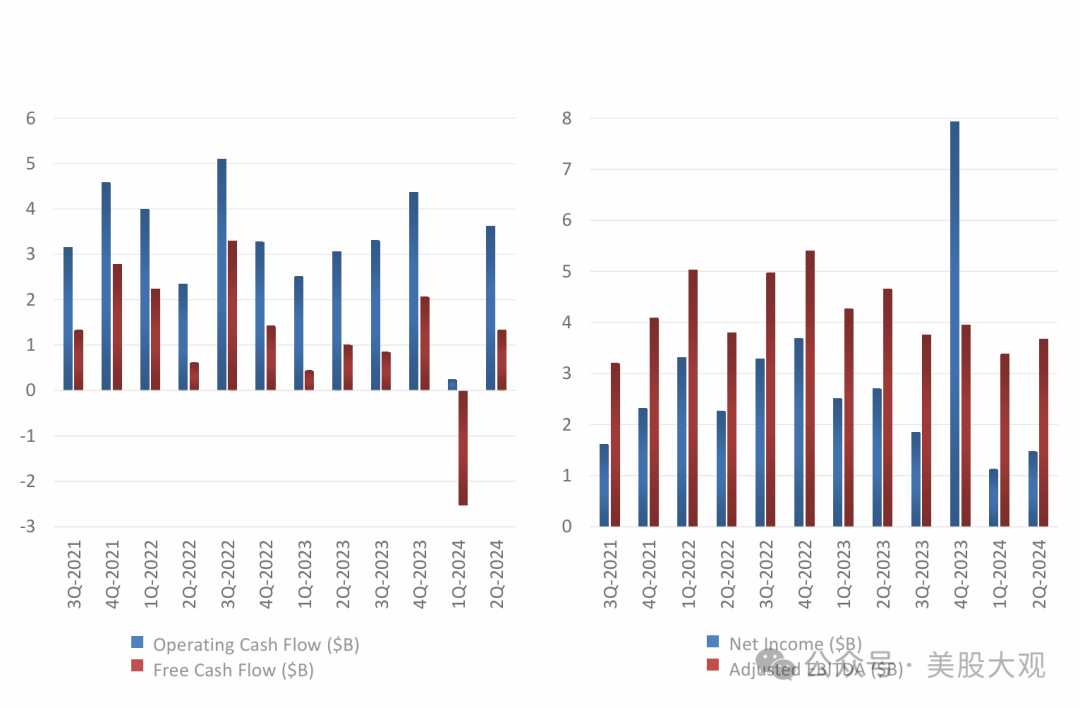

#营收萎缩,现金流下滑明显

单季度:

12个月动态:

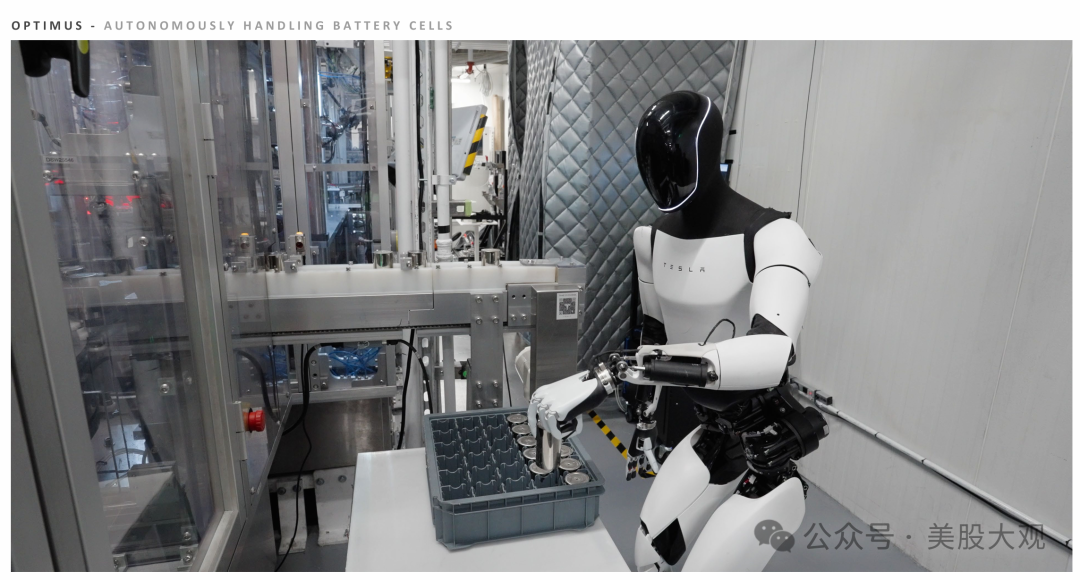

#特斯拉现在讲的AI,机器人,robotaxi的故事,额这些愿景其实离特斯拉不太远

FSDV12.5(或12.6)将在年底正式登陆中国!

Robotaxi将在10月10日召开正式发布会;

第一代干法正极4680电池将在Cybertruck首发;

预计到明年年底,将有数千台Optimus机器人在工厂服役。

业绩指引

\

历年历季度业绩:

S:

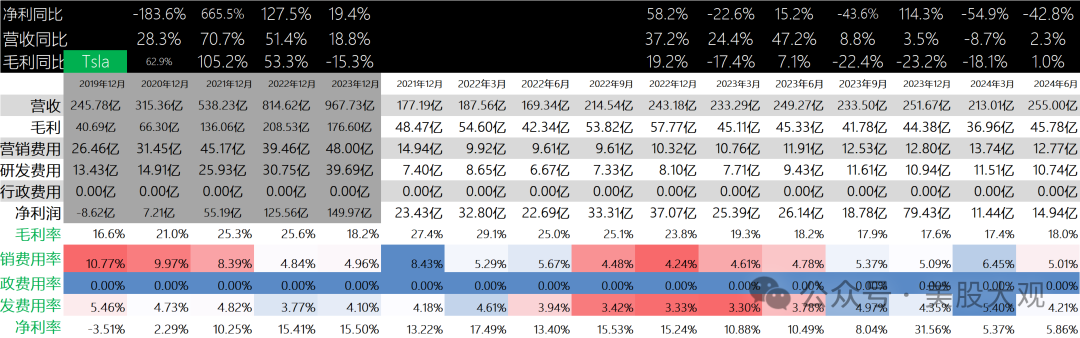

Q2营收255亿美金,增长2.3%;毛利45.78亿,增长1%;利润15亿,下滑42.8%。

特斯拉Q2业绩比预期中的要好一点点。

我在Q1跟踪特斯拉财报时基本把我的心态表达得相当清楚了。

我对AI保有信仰,相信未来10年出现10万亿美金市值的公司,自动驾驶方面特斯拉是无可争议的王,而在AI时代,自动驾驶可能是最大的细分市场之一。

我在2023年4季度的财报日对特斯拉进行了清仓,当时股价200不到一点,特斯拉当前股价160,我还是觉得100左右会是更舒服的点位。我会卖一点put,看看二季度还有没有上车机会。因为显而易见的是,特斯拉二季度的财务数据不太可能会有明显反弹。

尽管数个季度以来,特斯拉的财报表现不尽人意,但是我在任何时候都对特斯拉保持最高浓度的关注度,时刻准备抄底买回来。最迟四季度我打算都买回来。

观总的小马甲,公众号:美股大观特斯拉24Q1财报跟踪,财报萎靡,马斯克画大饼

我对特斯拉的财务数据表现简直是手拿把掐,但是短股价预测总是令人肝脑涂地。我只买回来不到原来20%的股份,不过也因为买回来少,拿住了这一段看不懂接近翻倍之旅。

特斯拉现在的估值肯定是贵的,毋庸置疑。仅靠卖车4-5年内,一年200亿美金的利润基本是天花板了。况且特斯拉在全球范围内斗遭遇了销量瓶颈。

未来特斯拉只能在AI和自动驾驶方面去谋求现金流。

正向我说的,AI时代,自动驾驶应该是最大的细分市场了。这里的利润可能是数千亿美金级别的。特斯拉可能凭此成为时代之王。

而坚定看好特斯拉的投资者的策略可能是缓积粮,等称王。

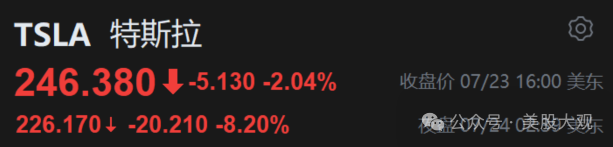

财报日盘后跌8%。

官网财报直达:https://ir.tesla.com/#quarterly-disclosure

最近跟踪:特斯拉24Q1财报跟踪,财报萎靡,马斯克画大饼

这家公司IPO始开始跟踪,关键词直达:

本文作者可以追加内容哦 !