作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

7月19日,美国微软公司旗下部分应用和服务出现访问延迟、功能不全或“蓝屏"等问题,造成全球多国交通、医疗、金融、媒体等行业无法正常运转。

受微软蓝屏事件影响,信创自主可控再掀浪潮。

19日当天,国产芯片上市公司股价大涨,其中国内IDM龙头$华润微(SH688396)$收涨3.71%,$士兰微(SH600460)$直接冲上涨停板。

股价上涨,股民朋友自然喜闻乐见。但问题是,自主可控喊了这么多年,又岂是微软出现蓝屏后,就能立竿见影落地兑现的?

即便用脚投票也知道,空有消息刺激,终究只是一时的狂欢。

华润微和士兰微,从昔日的千亿市值一路狂跌,截至撰稿(2024年7月23日),一个剩500多亿,一个剩300多亿。狂跌背后,绝对不是没有原因的。

来源:亿牛网,华润微(左)士兰微(右)

如今,传统家电、消费电子市场疲软,新能源、汽车电子等新兴市场越来越卷。半导体的美梦,哪有那么好圆。

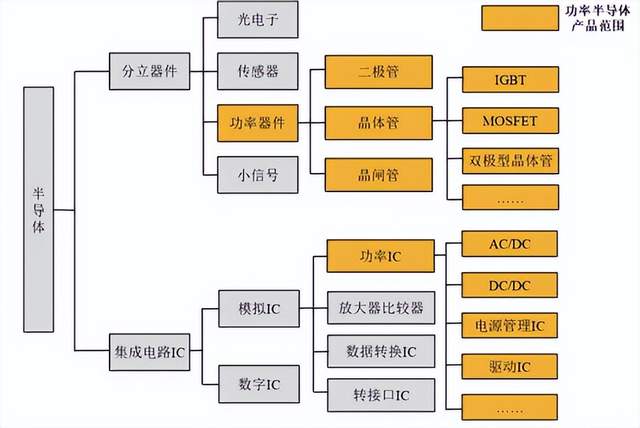

一、聚焦功率半导体,乘势而起

华润微和士兰微是我国为数不多的集芯片设计、制造、封测等全产业链一体化的半导体企业。

华润微主要产品包括以MOSFET、IGBT、SiC MOS为代表的功率半导体产品,以光电传感器、烟报传感器、MEMS 传感器为主的传感器产品,和以MCU 为代表的智能控制产品等。

根据 Omdia 2023年4月的统计,华润微在中国功率半导体企业排名第一、中国 MOSFET规模排名第一。

来源:华润微2023年年报

此外,依托于自有产线,华润微还对外提供规模化掩模制造、晶圆制造与封装测试服务,简单来说,就是代工。

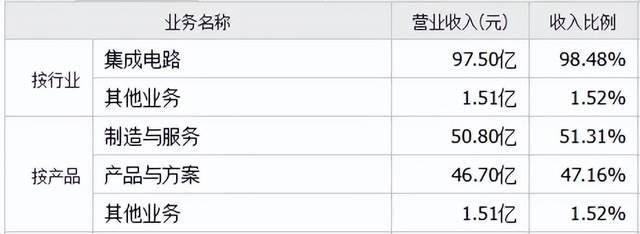

2023年,华润微实现营收99.01亿,其中自产(即产品与方案业务)、代工(即制造与服务业务)分别占47.16%、51.31%,约各占一半。

来源:同花顺-华润微2023年数据

相比之下,士兰微不对外代工,但主营产品与华润微有一定重叠。

士兰微主营分立器件、集成电路和发光二极管三大类。其中,分立器件产品主要包括超结MOSFET(主要在高压场合使用)、IGBT 、SiC MOS等;集成电路产品主要包括MEMS传感器、AC-DC、IPM功率模块和电控类MCU等;发光二极管产品主要包括LED芯片和LED彩屏橡塑管等。

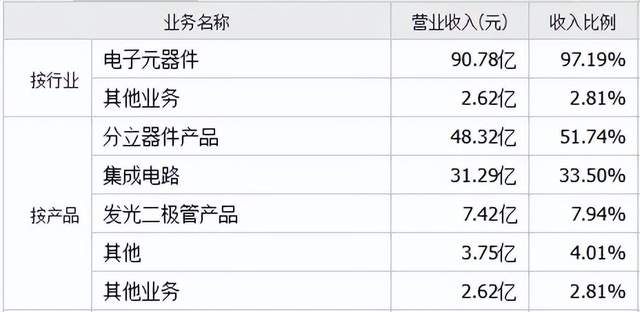

2023年,士兰微实现营收93.40亿,其中分立器件产品占51.74%,集成电路占33.50%,发光二极管产品占7.94%。

来源:同花顺-士兰微2023年数据

从下游来看,华润微和士兰微市场广泛,包括泛新能源(车类和新能源)、消费电子、家电、工业、通信等。

而2021年,各行各业可谓百花齐放。一方面,宅经济下笔记本电脑等消费电子需求增加;另一方面,新能源车加速渗透。受此影响,半导体下游需求旺盛。

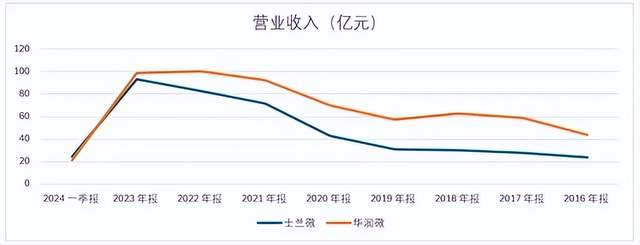

数据显示,2021年,全球半导体销售额首次突破5000亿美元,同比增长25%以上。而这一年,华润微和士兰微自然也收获颇丰,营收分别同比增长32.56%、68.07%。其中士兰微更是扭亏为盈,扣非净利润直接翻了39倍!

正是有这样强悍的基本面作支撑,所以昔日华润微和士兰微市值直冲千亿。只可惜接下来,站得越高,摔得越惨。

二、市场疲软,华润微营收下滑

华润微和士兰微股价一路狂飙,得益于基本面的改善。但基本面也正是二者股价狂跌不止的根源。

2021年,消费电子的爆发增长,仅仅是昙花一现。而且,因宅经济导致市场需求被透支,所以接下来两年,消费电子市场一再疲软。

幸而,汽车电子、光伏等新能源市场,为半导体带来了增量需求。根据华润微数据显示,2022年,其汽车电子领域销售规模同比增长185%,光伏逆变器、变频器等新能源领域的营收占比从2021年8%提升至16%。

在新能源市场的加持下,2022年,华润微总算扛住了消费电子市场的下滑。虽然营收增速下降到了个位数,但至少正向增长8.77%。

只是,新能源这张牌也不是万能的。

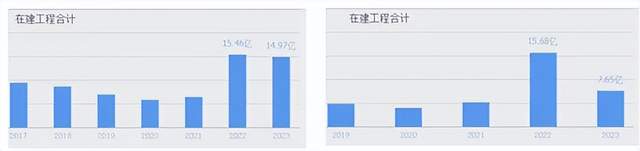

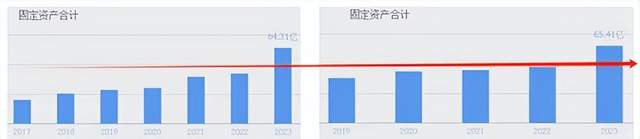

伴随行业市场需求扩大,产能必然随之增加。2022年,华润微和士兰微纷纷加大固定资产投资力度,在建工程都达到了15亿+,相较以往,翻了一倍以上。

来源:同花顺,士兰微(左)华润微(右)

自2023年开始,华润微和士兰微固定资产规模都上了一个台阶。这也就意味着,新建产能已逐渐落地。

而与此同时,新能源车渗透率已达到一定程度,增速放缓。接下来等待企业的,就是竞争。

来源:同花顺,士兰微(左)华润微(右)

数据显示,2023年,华润微产品及方案收入同比下降5.62%。其中,车类收入占比仍保持19%不变。这也就意味着,2023年,其车类收入也同比-5.62%,已出现下降。

来源:公开数据整理

诚然,2023年,光伏等新能源市场仍维持增长,但显然无法对冲消费电子、车类市场的疲软。2023年及2024年一季度,华润微总营收分别同比-1.59%、-9.82%。降幅甚至有扩大之势。

三、竞争加剧,士兰微陷入亏损

相较之下,士兰微在收入层面,倒是一路向上。

其实比起华润微,士兰微算是后来者居上。此前,其业务规模与华润微存在相当大的差距。但近几年,士兰微的扩产势头相当强劲。

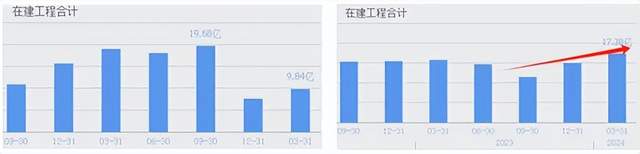

2023年末,随着在建工程逐渐完工结转成固定资产,华润微的在建工程规模已明显缩减。而反观士兰微,继续逆流而上。

来源:同花顺,华润微(左)士兰微(右)

总的来说,士兰微营收规模也表现出了比较强的韧劲。虽然增速不复当年,但至少始终向上,甚至一路增长到了和华润微差不多的体量。

来源:公开数据整理

士兰微的故事很好说明了,为什么有时候明知行业产能过剩,还得继续扩产(这里可以参见光伏行业)。说白了,就是抢市场。

但问题是,抢到真的就是赚到吗?

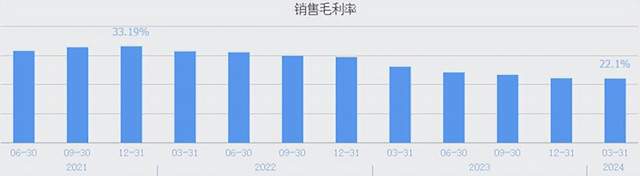

2021年,士兰微毛利率33%。而截至2024年Q1,毛利率已只有22%。

来源:同花顺-士兰微

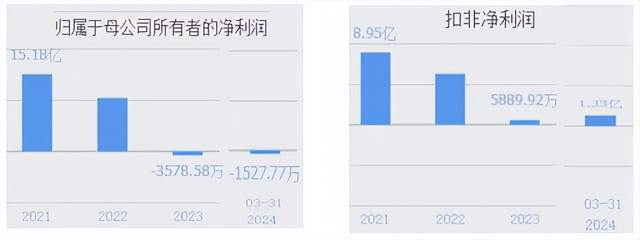

2024年上半年,士兰微营收预计同比增长18%,按此计算约52.8亿,确实不错。但是,扣非净利润1.2-1.3亿,反而预计同比减少19%到25%。

更有甚者,一季度士兰微营收24.65亿,扣非净利润1.33亿。

结合以上两组数据来看,二季度士兰微实现了近30亿的营收,但扣非净利润恐已为负。

其背后,部分原因是新建产线处于产能爬坡阶段,导致固定资产折旧成本较高。除此之外,越来越卷的行业,也是亏损的一大元凶。

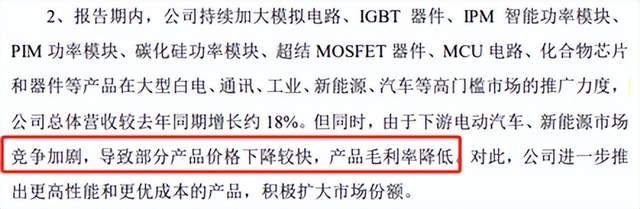

根据士兰微业绩预告显示,2024年上半年,由于下游电动汽车、新能源市场竞争加剧,部分产品价格快速下降,毛利率降低。

来源:士兰微2024年上半年业绩预告

而与此同时,进入新市场,要加大推广力度;研发新产品,要加大研发力度。综合下来,持续下降的毛利率,已经越来越捉襟见肘。

经营层面,内卷之下,士兰微已然没有多少盈利空间。而除经营外,股票投资还造成了不小的亏损。2023年其公允价值变动损益净亏6.13亿。2024年上半年,因所持中昱能科技、安路科技股票价格下跌,再亏1.6亿。

股票让士兰微本就不富裕的家庭,雪上加霜。

来源:同花顺-士兰微

相比之下,华润微再不济,至少还没有亏损,但其2024年一季度净利率只有0.06%,确实也没什么可骄傲的。

至此来看,华润微和士兰微自高处跌落,也是必然结果。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$中芯国际(SH688981)$

#半导体产业链热度大涨,持续性几何?#

本文作者可以追加内容哦 !