如果不想看字,可以直接看每段末尾的“一句话概括”和文末的“总结”。但我依然建议阅读细节,会有收获,已经压缩的很干了。

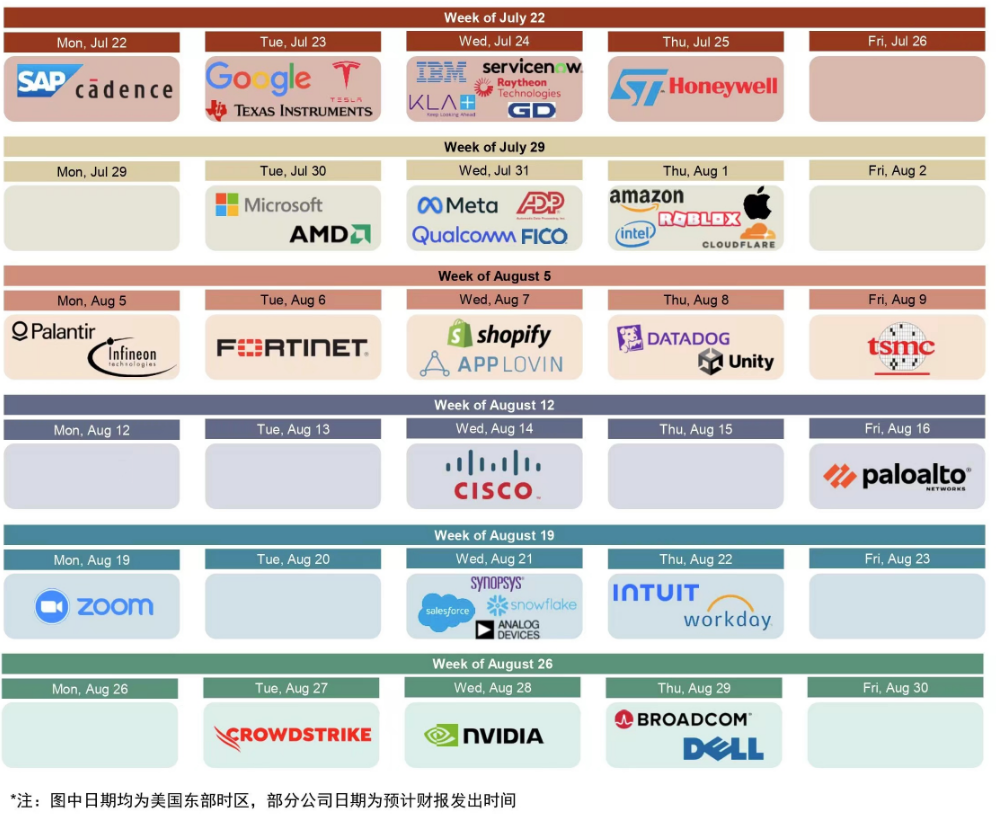

美股:今日不消费,这两天重点看几家重要的科技公司的财报和电话会议,可能会对盘面有重要影响。我会把重点信息及时分享给大家。

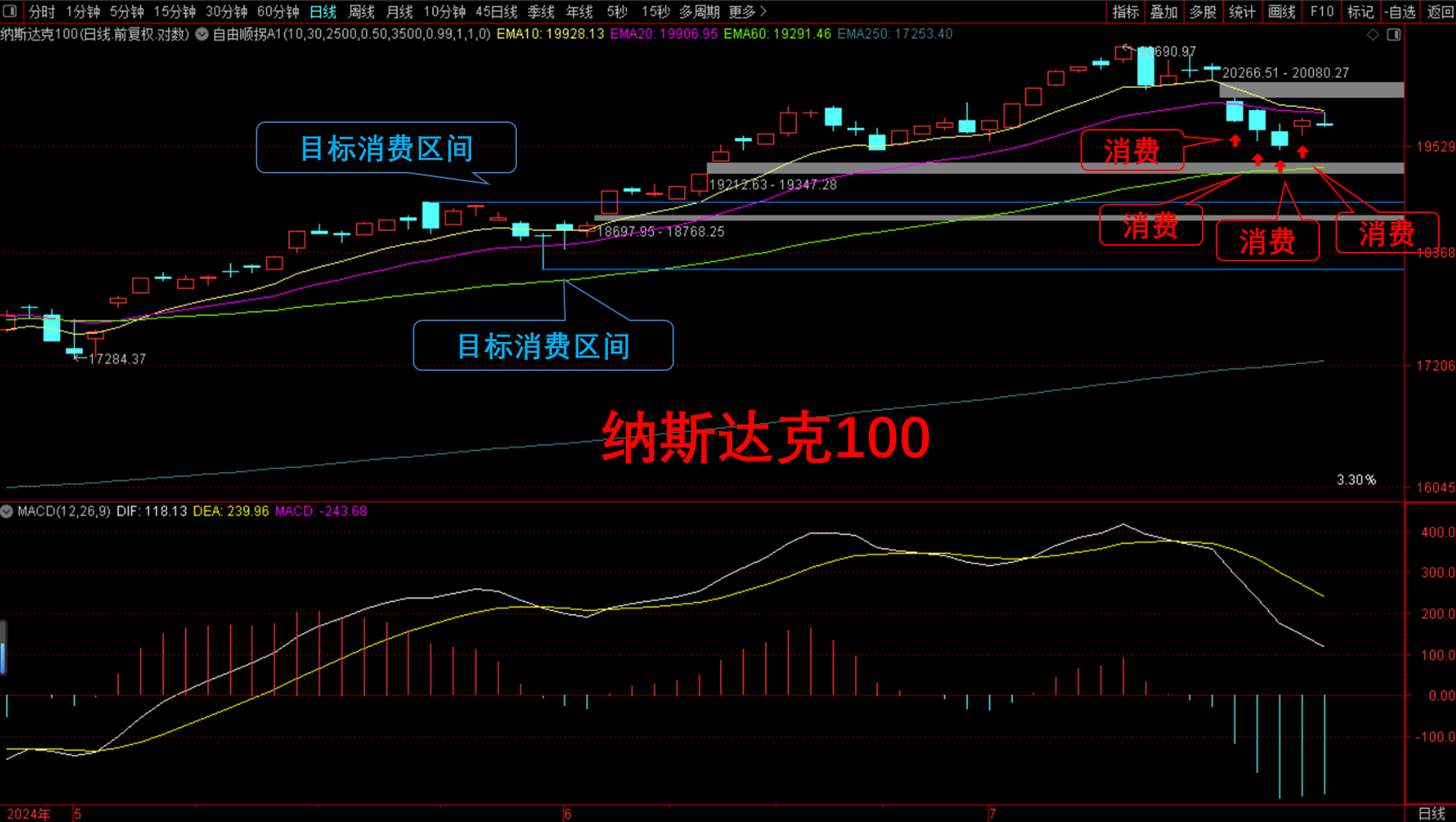

国内:目前处于休息状态,不被题材所困扰,因为没有持续性。短期博弈只会让我们损失更多,要等更持续的逻辑或更强的安全垫出现再动手,目前只信郭嘉队,信沪深300,但当前价格还不值得追加消费。

***分享三家重要公司的财报信息,只看重点***

【Google】——管理层业绩交流会

营收表现:

第二季度总营收达到847亿美元,同比增长14%,超出分析师预期的843亿美元。

管理层对业绩表现满意。

主要数据:

Google搜索+广告收入同比增长14%

云业务收入同比增长28.8%,受益于AI,收入首次超百亿美元

自由现金流增长下降,原因是去年的递延现金税款在今年生效,Q2和Q3都将受影响

!!!重点信息!!!:

1、资本支出:

Q2支出130亿美元,主要是由对技术基础设施的投资推动,其中最大的组成部分是服务器,其次是数据中心。今年Q1支出120亿美元。

接下来的Q3和Q4预计平均保持在≥120亿美元。

一句话概括:不会降,可能升。

2、对于市场担忧的可能过度投资AI的态度:

管理层原话:“对我们来说,低估投资的风险远远大于过度投资的风险。即使在事实证明我们过度投资的情况下,我们清楚地知道这些基础设施对我们非常有用。它们有着长期的、有用的生命周期,可以应用于各个领域,我们可以通过这一点来解决。”

一句话概括:即便未来证明是过度投资,也要投下去,不会浪费,更怕错过。

【特斯拉】——管理层业绩交流会

营收表现:

Q2营收255亿美元,同比增长2%,超出预期。净利润14.94亿美元,同比下降42.85%,不及预期。

主要数据:

- 4680电芯产量:较2024Q1环比增长51%,将继续提高产量,降低成本

- 储能出货:24Q2同环比翻倍以上增长,会有季节性波动;

- 储能产能:目前需求旺盛,产能不足。美国产能爬坡,上海产能在建,未来目标达到现有的2-3倍。

- FSD自动驾驶:降价后用户大幅提升,马斯克表示难以用语言具体描述技术变化,推荐用户亲自体验。

!!!重点信息!!!:

1、对电动车的看法:

马斯克原话:“看到了电动化率的加速,同时市场上其他电动车在价格战,这对特斯拉有一些短期的困扰。我们坚定地认为电动车是对消费者最好的选择,并且以后大家会看到全面电动化,包括飞机和船舶。”

“24Q2创纪录的营收,储能的部署和利润是历史最高,AI算力的部署可以帮助未来的产品。我们会在明年上半年推出低价车型。对特斯拉最重要的区别是智能化,同时我们是最有效率的电动车生产商。我们和友商的区分度是,我们在智能化方向追求所有的优点,在短时间内大规模地向市场推出智能化的产品,并有很好的成本控制,不光是智能驾驶,也包括optimus机器人。”

一句话概括:坚定电动化+AI智能化路线不动摇,短期价格战无法阻挡脚步,。

2、产品策略:

(1)电动车:

- 2025上半年推出低价车型

- 为客户提供具有竞争力的低利率融资方案

(2)FSD自动驾驶:

- FSD在今年底预计在中国和欧盟获批。已与整车长签订了协议,细节待敲定。

- 将推出FSD12.5版本,参数量是12.4的5倍,并把公路和学习栈结合在一起,支持驾驶员眼球活动监控。

- Robotaxi延迟到10月10人推出。

- Robotaxi车主可以像airbnb的房主一样,车可以自己用,也可以挂在网上,给更多人提供出行服务。对于特斯拉来说,这会更像uber。

(3)Optimus机器人

- Version1版本自用,25年有限量产几千个。

- Version2版本外售,25年底开始生产,26年产能爬坡,向客户提供。

(4)Dojo芯片

- 建立最大的算力集群,2800个H100+20000个TeslaFloralAl

- 很多产品的训练需求,对英伟达依赖度很高,担心英伟达无法满足特斯拉的算力需求

- 后续会加大Dojo芯片的开发应用,打造自己的超算

(4)供应链:

- 坚定推进本地化,包括美国、欧洲、中国。

- 关注关税对成本的影响。上海工厂的生产订单中,一部分向柏林工厂转移,销往欧洲。

一句话概括:短期陷入价格战,靠先进技术带来成本优势,靠AI智能化带来产品优势,最终接入特斯拉AI网络形成生态圈,2025年将有很多项目正式面世。

【恩智浦】——管理层业绩交流会

简介:荷兰半导体芯片设计生产商,全球汽车芯片的头部企业,市占率全球前二。

从恩智浦的交流会,可以帮大家对全球和国内汽车市场的整体情况有个全局了解。

营收表现:

Q2营收31.3亿美元,同比下降5.2%,符合预期。营业利润10.71亿美元,同比下降7.3%。

主要数据:

汽车业务二季度营收17.28亿美元,同比下降7.4%,降幅远超一季度的1.3%。

!!!重点信息!!!:

(1)24Q3业绩指引:

- 汽车业务:预计同比下滑1%-3%,环比增长4%-6%;

- 工业&物联网:预计同比增长1%-3%,环比增长1%-3%;

- 移动业务:预计同比增长4%-6%,环比增长4%-6%;

- 通讯基础设施及其他:预计同比下降20%,环比下降1%-3%。

一句话概括:汽车业务继续承压但有所好转,反应全球汽车销量同样有压力,与特斯拉短期业绩互相验证。

(2)2024Q4的增长预期:

综合来看,全年利润可能有1%-3%的下滑。但同时需要注意,汽车的趋势是积极的,公司已经度过Q2的低谷,现在正在回升,这是库存消化的结果。

一句话概括:虽然汽车芯片库存在消化,但产业链都很谨慎,全年利润可能下滑。

(3)对产能利用率展望:

今年剩余时间会保持70%,明年才会提高利用率,因为目前资产负债表上的库存还是略高。公司预计库存在2025年才会恢复平衡。考虑到欧美的宏观环境压力,公司认为现在积极的填充渠道库存并不合适。

一句话概括:对汽车销量复苏态度谨慎,不敢扩产。

(4)各国汽车终端市场情况

- 中国市场表现好于其他国家,纯电和混动都在大幅增长。

- 标普预计中国电车24年销量将同比增长21%。

一句话概括:中国市场销量最强。

碎碎念:但整车企业只赚营收,不赚利润….

(4)对中国大陆foundry(代工厂)的资格审查进展:

- 中国本士的竞争在于汽车领域以外的低端微控制器,公司认为这种竞争迟早也会在汽车领域发生。

- 公司的战略是更高端的微处理器,而非微控制器,公司的产品是16nm甚至更高制程的产品。

- 公司的合作伙伴是台积电在南京拥有晶圆厂,是从中国台湾地区的生产基地转移到他们在南京的生产基地。

一句话概括:专供高端避免在低端价格战中挣扎,订单在台积电内部转移,未溢出到中国本土代工厂。

总结:

三家财报,观察一下全球AI资本支出、电动车市场的情况。

目前结论是:

1、AI资本支出强劲,且没看到大厂退缩(谷歌、特斯拉),都是为了未来赋能旗下全部产品。

2、汽车市场短期销量下滑(主要欧美地区),且价格战造成利润损失(主要中国地区),行业库存可能度过最艰难时期,但对复苏强度偏谨慎,待观察。

从这些头部企业,我们往往能看出一个行业的现状和下一阶段的方向。接下来还会有重要企业公布业绩,会继续与大家分享重要信息。

*** 做合格金融消费者,从记账开始!***

海外消费记录:今日无消费

国内消费记录:今日无消费

< 记录真实消费,用不足百万的子弹,看看作为普通投资者能否在市场中找到求生之路。资金量越大,门槛越低、选择越多、抗风险能力越强,因此大资金对我们借鉴意义不大。每个交易日2点半后3点前分享消费记录,还会及时分享投资相关的增量信息、路边社最新见闻,如果对你有一点点帮助,欢迎点赞关注留言讨论,互帮互助,咱们交个朋友。>

风险提示:以上为个人观点,不构成买卖建议。市场有风险,投资须谨慎。

$纳斯达克(QQZS|NDX)$$上证指数(SH000001)$$标普500(QQZS|SPX)$

#刘纪鹏:要花3万亿把A股拉到4000点##马斯克用10万个H100打造最强AI##沪指险守2900点!机构:或将触底##长江电力逆势新高,还能上车吗?##炒股日记#

本文作者可以追加内容哦 !