空缺10个月后,浦发银行近日终于确定了行长人选,聘任谢伟为行长,这意味着公司管理层的调整基本暂告一段落,有利于稳定发展。

值得一提的是,以张为忠、谢伟为首的新领导班子,身上的担子并不轻,首当其冲的是业绩已经连续三年下滑。为此,公司明确提出数智化战略,聚焦“五大赛道”,未来能否“逆袭”,还有待时间验证。

另外,公司的不良贷款、不良贷款率在同行中偏高,进一步加强贷款质量管理也是迫在眉睫的事情。

时隔10个月,确定行长

7月17日晚间,浦发银行第七届董事会第七十二次会议决议公告称,同意聘任谢伟为公司行长,待国家金融监督管理总局核准其任职资格后履职。

同时,公司提名谢伟为董事候选人,并提交股东大会审议,其董事任职自国家金融监督管理总局任职资格核准后生效。

也就是说,当国家金融监管总局核准后,谢伟将成为浦发银行新行长、董事,背负起带领公司前行的重担。

据短平快解读了解,自2023年至今,浦发银行的人事变动颇为频繁,涉及董事长、行长、执行董事、非执行董事、独立董事、副行长、职工监事、监事会主席等,其中原董事长郑杨、原行长潘卫东在去年9月因工作调动而双双辞职。

当年11月,浦发银行董事会同意选举张为忠为董事长,其任职资格在今年2月获得国家金融监管总局核准,正式成为了浦发银行的掌舵人。

不过,公司的行长职位则迟迟不能确定人选,时隔10个月后才选举出新行长,可见公司对此是十分慎重的,那么谢伟的履历如何呢?

公开资料显示,谢伟出生于1971年,是硕士研究生,高级经济师,曾任建设银行河南分行总经理,许昌市分行党委书记、行长。此后加入浦发银行,历任上海浦东发展银行公司及投资银行总部发展管理部总经理,公司及投资银行总部副总经理兼投行业务部、发展管理部、大客户部总经理;福州分行党委书记、行长;总行资金总部总经理,总行资产管理部总经理,总行金融市场部总经理,总行金融市场业务总监,上海浦东发展银行党委委员、副行长、董事会秘书

毫无疑问,谢伟是浦发银行的资深老将,对公司情况知根知底,或许可以很快适应行长职务,从而带领公司继续前行。

值得一提的是,浦发银行董事长张为忠属于空降,其工作经历多与建设银行相关,包括担任大连市分行开发区分行行长、内蒙古总审计室总审计师兼主任、湖北分行纪委书记、副行长、党委委员、建设银行普惠金融事业部(小企业业务部)总经理,建设银行业务总监。

如今,浦发银行正式从“郑潘”过渡至“张谢”时代。

另外,浦发银行的副行长也迎来了较大变动,目前副行长包括刘以研、崔炳文、康杰、丁蔚、张健,其中刘以研、崔炳文是属于“老牌”副行长,而后者则属于新晋副行长,其中康杰在去年9月被董事会聘任为副行长,丁蔚、张健在今年6月被聘任为副行长,任职资格待国家金融监管总局核准。

总的来讲,以张为忠、谢伟为首,浦发银行新的领导班子已经形成,未来会将公司带向何方,不妨交给时间验证!

营收、净利连续三年下滑

浦发银行成立于1993年,并于1999年成功上市,是一家全国性股份制商业银行,截至2023年末,公司已在31个省、自治区及直辖市以及香港、新加坡、伦敦开设了42家一级分行,共1,742个分支机构,总资产超过9万亿元。

与资产稳步上升形成鲜明对比的是,公司最近三年的业绩并不好看,营收、净利连续下滑,且有所加剧。

据短平快解读了解,2021年至2023年,浦发银行营业收入逐年下滑,分别为1909.82亿元、1886.22亿元、1734.34亿元,降幅分别为2.75%、1.24%、8.05%;

同期,公司的归母净利润分别为530.03亿元、511.71亿元、367.02亿元,降幅分别为9.12%、3.46%、28.28%。

对于2023年业绩的大幅下滑,浦发银行表示,受资产重定价、市场利率下行、资本市场波动,以及公司信贷增长动能不足、业务结构调整等因素影响,公司效益指标阶段性承压。

横向来看,2023年各大股份制银行的营收总体以下滑为主,但降幅有限,而浦发银行的降幅排在第二;各大股份制银行的归母净利润主要以增长为主,而浦发银行的降幅排在第一。

以此来看,浦发银行2023年的成绩单可谓是一言难尽,这也意味着张为忠、谢伟两人未来的担子并不轻,压力山大。

银行收入大体可以分为两个部分,即利息收入、非利息收入,其中前者是银行收入的重中之重,浦发银行2023年的利息净收入为1184.35亿元,同比大幅下滑11.04%,超过公司收入总体跌幅。

另外,公司的利息收入占比也是逐年降低,最近三年分别为71.19%、70.87%、68.29%,累计下降2.9个百分点。

2023年,浦发银行贷款的利息收入分别为2065.49亿元,同比下滑4.78%,其中公司贷款、零售贷款的利息收入分别为1020.76亿元、986.36亿元,前者同比增长6.19%,后者大幅下降10.5%。

可见,公司的零售贷款情况并不乐观。

值得一提的是,浦发银行在今年第一季度开始,明确提出数智化战略,聚焦“五大赛道”,即科技金融、供应链金融、普惠金融、跨境金融、财资金融,显然公司未来的工作重心主要偏向于对公业务。

以张为忠为首的新一届领导班子提出的新战略,能否打造“第二增长曲线”,带领公司走出业绩下滑的困境,时间会给出答案。

今年第一季度,浦发银行营业收入为453.28亿元,同比下滑5.72%,而归母净利润为174.21亿元,同比增长10.04%,利润端有所好转,主要是信用减值损失大幅收窄所致,2023Q1、2024Q1分别为159.54亿元、127.46亿元。

不良贷款远超同行

2021年至2023年,浦发银行的贷款总额不断增长,分别为4.79万亿元、4.9万亿元、5.02万亿元。

同期,公司的不良贷款、不良贷款率均呈现下滑态势,其中前者分别为768.29亿元、746.19亿元、741.98亿元,后者则分别为1.61%、1.52%、1.48%。

不良双降主要得益于公司风险管理坚持“控新降旧”并举,持续加大存量不良资产处置力度。

虽然浦发银行近年来的不良贷款、不良贷款率持续下降,但不良贷款、不良贷款率在诸多同行中排在高位。

以2023年为例,公司的不良贷款在9家A股股份制银行中排在首位,且金额远远超过其余同行;另外,公司的不良贷款率排在前三,仅次于华夏银行,与民生银行并列。

显然,公司还需要持续加强对贷款质量的管理。

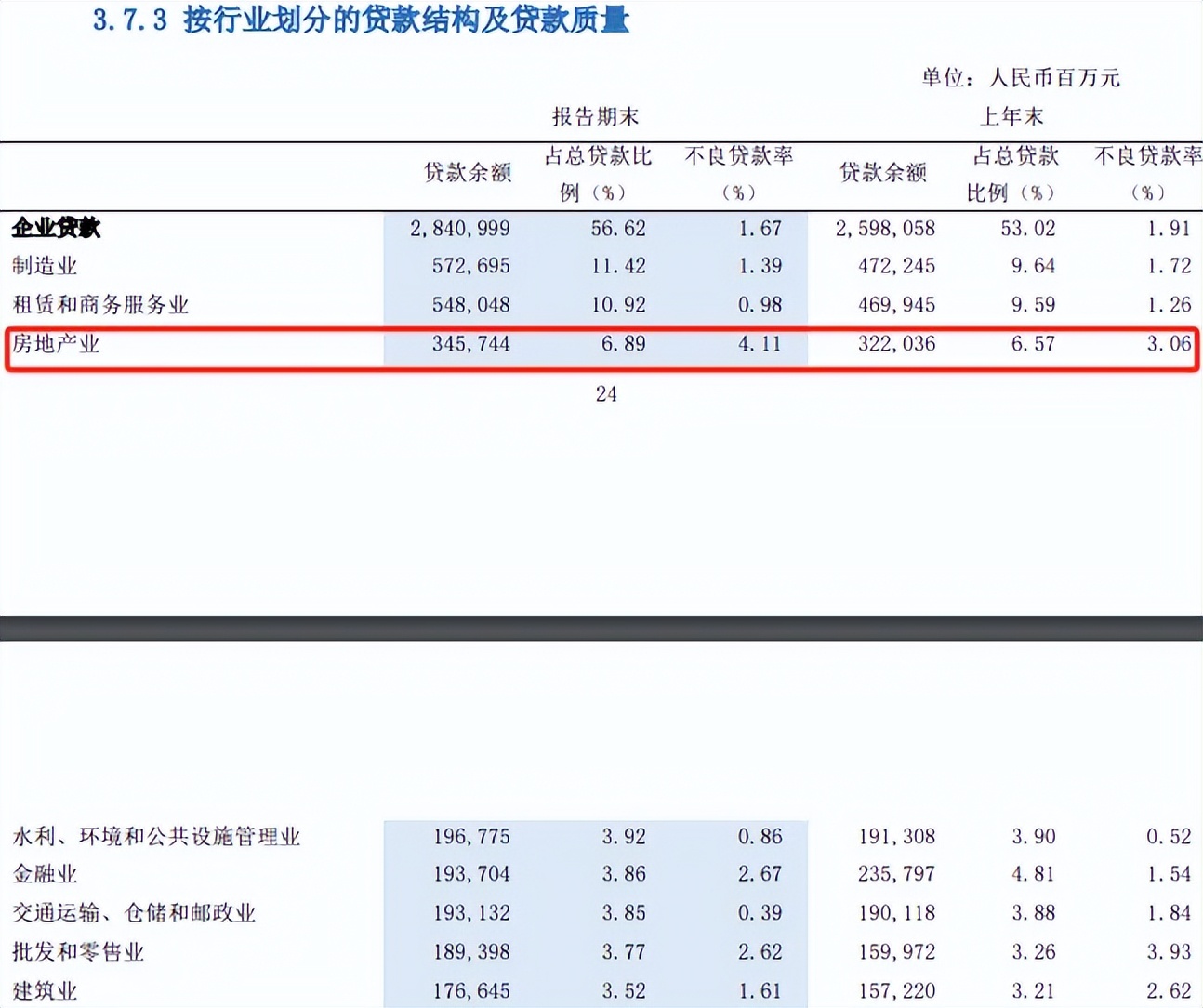

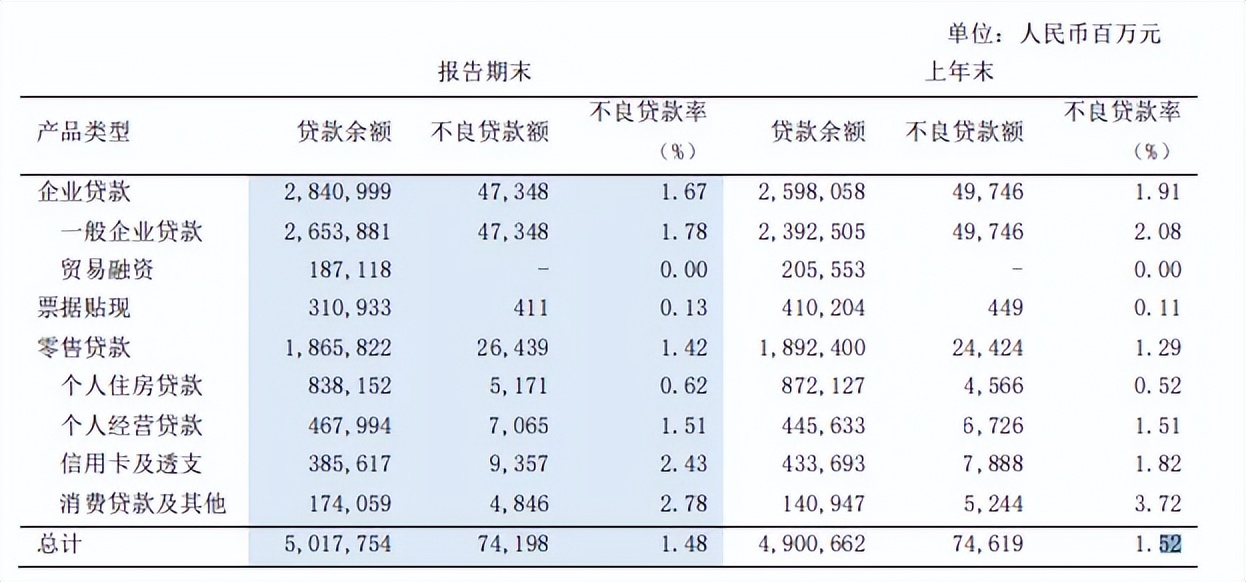

企业贷款方面,公司的不良贷款为473.48亿元,不良贷款率为1.67%,高于公司总体不良贷款率,其中公司房地产业的不良贷款率高达4.11%,同比上升1.05个百分点,不良贷款高达142.1亿元,在诸多行业中排在首位。

公司表示,在房地产行业结构调整过程中,公司涉房贷款资产质量也面临一定的下行压力,不良率有所上升,但总体保持平稳。

零售贷款方面,公司的不良贷款为264.39亿元,不良贷款率1.42%,同比上升0.13个百分点,其中信用卡及透支为93.57亿元,同比增加14.69亿元,不良贷款率为2.43%,同比上升0.61个百分点。

据短平快解读了解,2023年,公司信用卡及透支余额为3856.17亿元,同比下降11.09%,在该情况下,该业务不良贷款、不良贷款率却不降反升,是需要引起重点关注的。

另外,公司个人住房贷款、个人经营贷款的不良贷款分别为51.71亿元、70.65亿元,均较2022年末有所上升。

今年第一季度,浦发银行的不良贷款为750.41亿元,较上年末增加8.43亿元,不良贷款率为1.45%,较上年末下滑0.03个百分点。

需要指出的是,浦发银行聊城分行在今年5月因为贷款管理不到位,严重违反审慎经营规则,被处以35万元的罚款。

显而易见,以张为忠、谢伟为首的新领导班子,除了面临经营压力之外,如何做好贷款质量管理、加强内控也是需要认真思考的。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)

本文作者可以追加内容哦 !