山重水复疑无路,柳暗花明又一村。

2024年以来,光伏全产业链进入磨底阶段,光伏板块部分企业半年业绩迎来预亏已不出意外,7月,隆基绿能、通威股份、TCL中环同时发布业绩预告,合计预亏超百亿。

正所谓祸不单行,公司业绩承压,不仅价格下跌,还经历了市值“大缩水”,截至7月23日,板块中仅剩阳光电源、隆基绿能2家千亿市值公司。

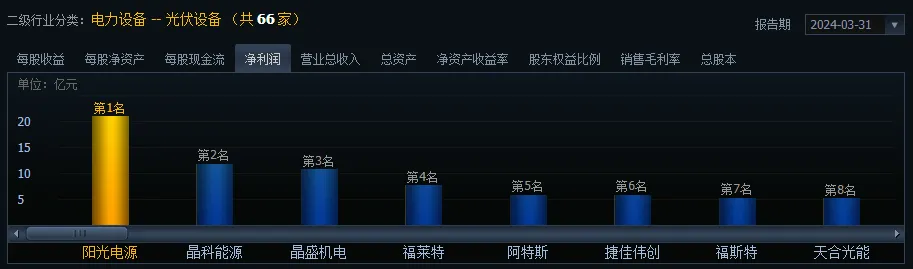

大浪淘沙,留下的都是珍宝,2024年一季度,阳光电源在另一千亿光伏巨头隆基绿能大幅亏损23.5亿的情况下,实现归母净利润20.96亿,一举成为2024年一季度光伏行业的“盈利王”。

这也反映出阳光电源超强的逆周期特性,究其背后,这与其业务息息相关。

阳光电源主营逆变器,在储能第二成长曲线爆发的行业背景下,相比光伏其他环节,逆变器的成长性及确定性更高,所以作为逆变器的龙头,阳光电源成长性更强,确定性更高。

当然,阳光电源发展的确定性可以从价格上反映出来。

P=PE×EPS(股价=市盈率×每股收益)

其中市盈率是最常见的相对估值法之一,每股收益可以直接理解为净利润,这样来看影响价格的两大因素一个是估值,另一个是业绩。

从长期来看,业绩直接反映了一个企业经营活动的成果,对价格影响作用最大。

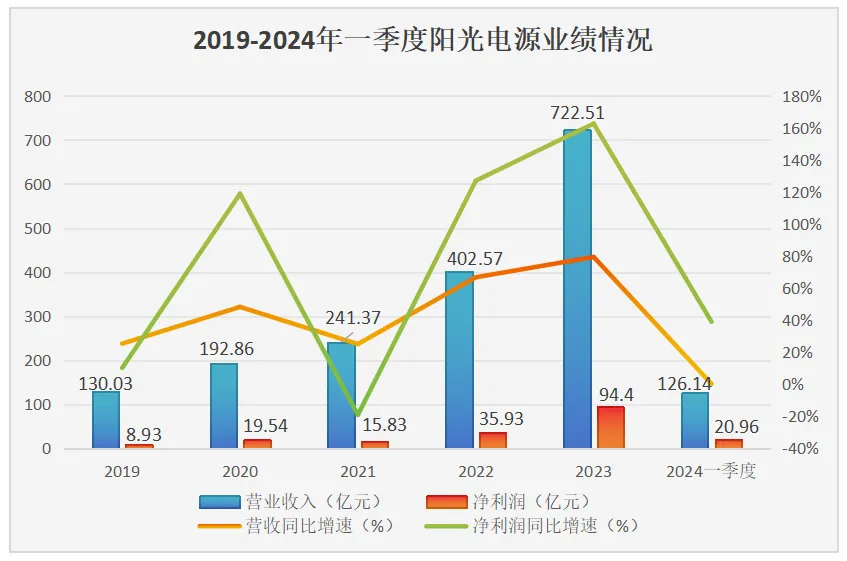

随着近年新能源行业的快速发展,阳光电源发展良好,2019年至2024年整体呈现出一个快速增长的态势。

2019年—2023年,阳光电源营业收入从130.03亿元提升到了722.51亿元,年复合增速约53.5%,归母净利润从8.93亿增长到94.4亿元,翻了10倍,成长性很强。

2024年一季度,延续之前的强劲态势,实现归母净利润20.96亿,同比增长39.05%。

从短期来看,估值受市场情绪的影响,变化迅速,估值对价格波动的作用更为显著。

纵向来看,一般来说公司市盈率处在历史分位30%以下是低位,70%以上是高位,30%-70%之间属于正常范围。

近五年,阳光电源的估值区间为9.86—133.74倍,截至2024年7月23日,公司动态市盈率(价格除以最近四个季度每股盈利)为17.75,处于近几年的低位区间。

横向来看,通过一定条件筛选可比公司,对比公司发展的不同方面,再将当前市盈率与可比公司比较,来分析估值情况。

一、选择公司

阳光电源主营光伏逆变器,光伏逆变器作为光伏发电系统中的核心设备,属于技术密集型行业,有一定的门槛。

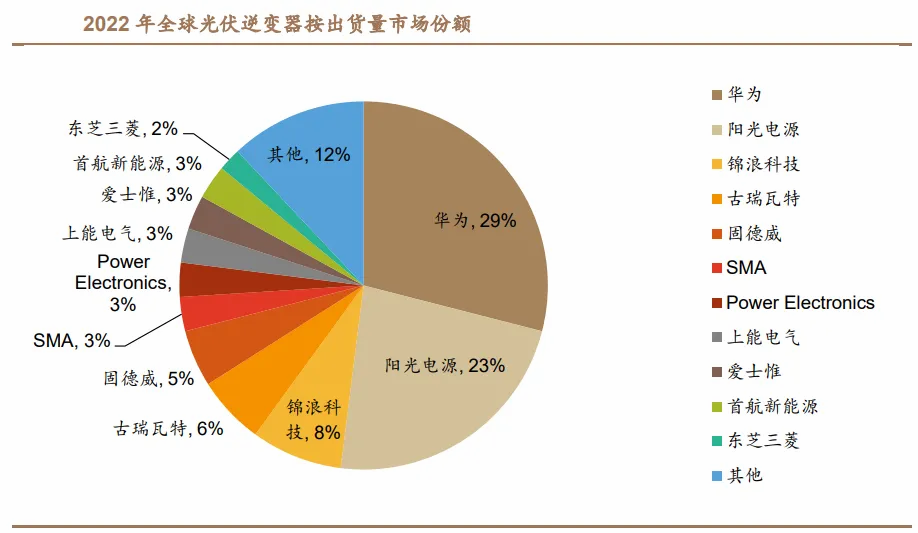

首先,在光伏逆变器行业里,除了阳光电源外,还有华为、锦浪科技、固德威、上能电气等玩家市场份额较高。

值得一提的是,2024年一季度,阳光电源中标26个项目,与华为中标项目数并驾齐驱。这些项目招标人为国家能源集团、中国电建、中国交建、中铁建、大唐、南方电网、中石化、中国核电等。

其次,光伏逆变器是光伏设备中的细分领域,所以我们从光伏设备龙头企业中筛选了晶科能源对比分析。

2023年晶科能源以78.52GW的光伏组件出货量跃居首位,结束了隆基绿能连续三年排名第一的地位。而且晶科能源2024年一季度营收195亿,行业排名第一。

二、对比分析

不难发现,对于光伏逆变器企业来说,开启行业新增长点已是必需,即市场向海外走去、业务向储能拓展。

我们从盈利能力、海外布局以及储能赛道三方面对比分析阳光电源、锦浪科技、固德威、上能电气和晶科能源。

1、盈利能力

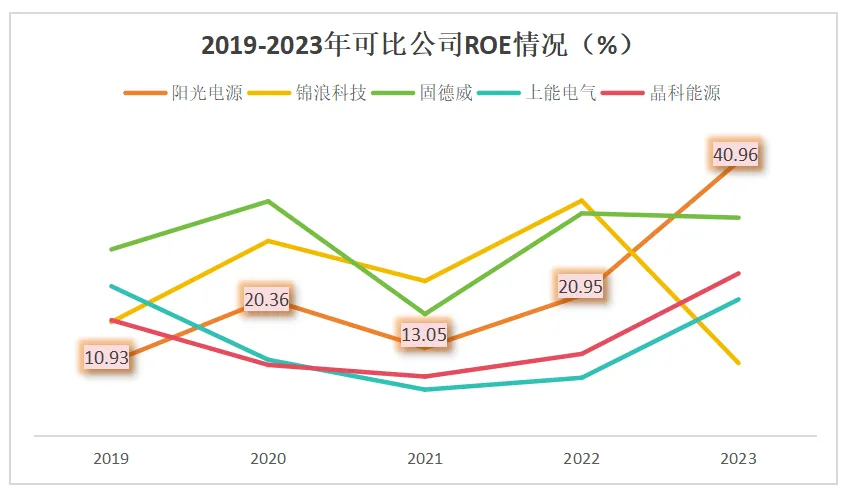

净资产收益率(ROE)是衡量一个企业盈利能力的根本指标。

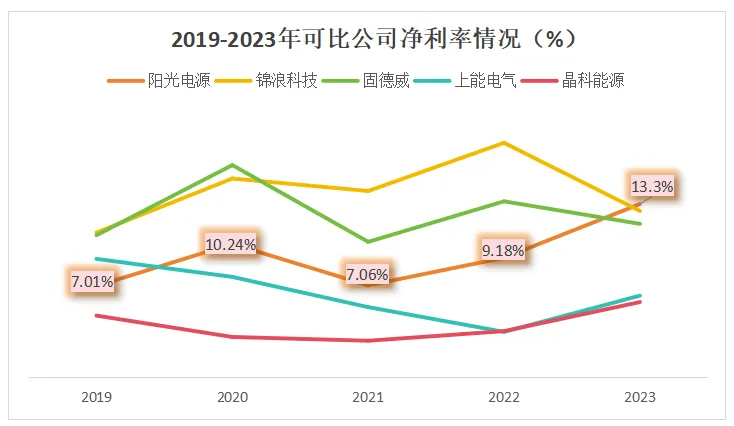

2019-2023年阳光电源稳中有升,净资产收益率在2023年达到了40.96%,不仅高于其他四家对比公司,还高于长江电力、贵州茅台、片仔癀、格力电器等优质大白马,可见其盈利能力十分强劲,非常难得。

再来看一下净利率,2019-2023年阳光电源净利率稳中有升,2023年超越其他四家公司达到了13.3%,这也是其支撑ROE上升的一大原因。

2、海外布局

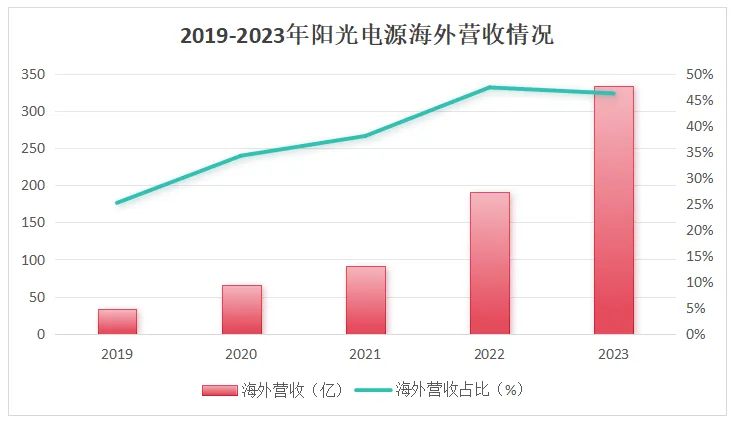

近两年,我国光伏逆变器企业纷纷加速了出海步伐,2019—2023年,阳光电源海外营收稳步提升,2023年实现海外营收333.69亿元,在营收中占比达到了46.19%。

看向海外市场,欧洲市场去库进入尾声,巴基斯坦、印度、泰国、越南等新兴市场需求爆发,1-6月出口至亚洲的逆变器金额94.6亿元,同比增长66%,数据喜人。

为了开拓新市场,这些玩家在海外建厂,其中,阳光电源海外年产能最大,能够更好地覆盖海外需求。

3、储能赛道

目前储能已成为提高可持续能源发电灵活性及稳定性的最重要支撑技术之一,宁德时代、比亚迪、亿纬储能、海辰储能、国轩高科、中创新航等储能技术领先。

同时随着新能源发电量占比快速提升和储能成本大幅下降,储能需求快速爆发。

逆变器便拥有了储能这一第二成长曲线,而且无技术路线风险,因此是难得具确定性的长期成长赛道。

所以,阳光电源、科华数能、上能电气、索英电气、盛弘股份、首航新能源等纷纷入局该赛道。

那,哪家公司表现更好呢?

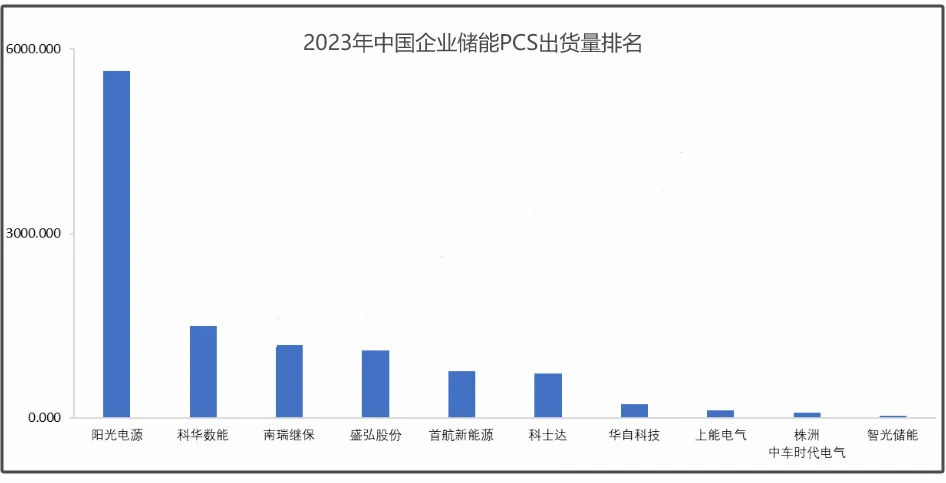

2023年海外市场储能PCS和储能系统出货量,阳光电源均排名第一,其次是科华数能和南瑞继保,锦浪科技、固德威和上能电气并未进入排行榜前十。

不过上能电气在国内市场上还是可以的,除了阳光电源,上能电气出货量仅次于科华数能。

此外,7月16日,阳光电源与沙特ALGIHAZ成功签约全球最大储能项目,容量为7.8GWh,2024年开始交付,此次与沙特项目签约,直接锁定的发货量达到2023年储能发货的70%以上。

三、比较估值

2024年7月23日,阳光电源的动态市盈率为17.75倍,而锦浪科技为318倍、固德威为-134.24倍、上能电气为54.03倍、晶科能源为15.45倍。

可比公司的动态市盈率平均值为54.2倍,而整个光伏设备行业(76家)的均值为24.53倍,整体来看,阳光电源目前属于被低估状态。

总结一下,阳光电源作为逆变器龙头,储能打开第二增长曲线,同时随着欧洲市场的库存消化以及新兴市场需求的增长,海外业务也有望取得较为稳健的增长。

本文作者可以追加内容哦 !