低估值、高股息历来是市场梦寐以求的“蓝筹高地”。

2024年新规则出台后,衡量好公司的标尺向稳定的盈利能力和超高分红方面倾斜,如此一来,近期深受关注的赛力斯、立讯精密等科技公司很明显竞争不足,中特估系列公司随之兴起。

那么,什么是中特估呢?

长期以来,作为国家重要战略支撑和经济稳定器的央国企,在国计民生领域已然发挥了重要作用,但其估值水平却低于非国企和海外同行,为了解决这种估值不均衡问题,有关部门建立了“中特估”科学估值体系。

长江电力、中国神华、中国中免纷纷在中特估赛道大显身手。

这其中,中国神华受到各大机构的争相抢筹,仅2023年就有969家机构持仓,其中更不乏有易方达等知名基金加入,而中国神华如此受欢迎与其高成熟性和高成长性息息相关。

第一,高成熟性

中国神华作为煤炭行业龙头央企,多年来在煤炭开采—运输(铁路、港口、航运)—转化(发电及煤化工)方面形成了完整的产业链条。

其高成熟性主要体现在其高股息和高分红。

股息率和分红率都是衡量上市公司股东收益的指标,两者略有不同。股息率=总派息额/总市值=分红率/市盈率,通俗的说,股息率是上市公司给投资者的利息,分红率是公司所获得的净利润中愿意分给股东的部分。

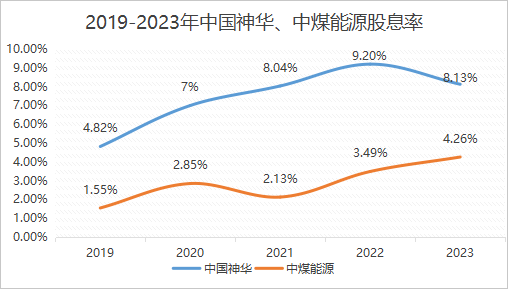

数据显示,2019年至2023年中国神华股息率稳步上升,2023年股息率达到8.13%,远高于同在中特估体系的中煤能源,也高于贵州茅台、美的集团、片仔癀、恒瑞医药等其他行业龙头。

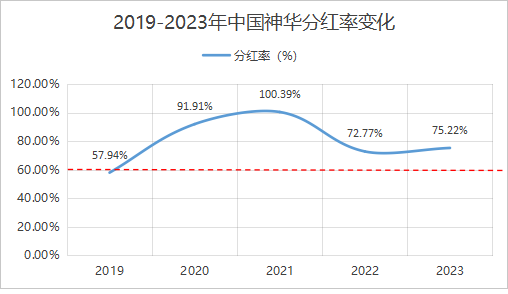

与此同时,中国神华分红率也相当炸裂!2020年至2023年分红率均高于70%,甚至在2021年巅峰时期分红率超过100%,分红金额超500亿,远高于行业平均水平。

然而中国神华之所以有高股息和高分红,主要是因为其优秀的现金流。

不管是高的现金分红还是对外投资拓展业务,都离不开现金流的支持,所以优秀企业的现金流不管是从质还是从量上都必须是亮眼的。

首先在“量”上。

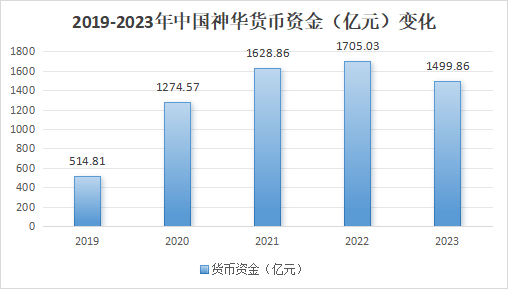

中煤能源2023年货币资金存量915亿,兖矿能源375亿,而作为龙头的中国神华货币资金达1500亿左右,对比其400亿的应付账款,这个现金流是相当充裕了!

那么,公司长期现金流是否在良性循环呢?我们还需要进一步分析其现金流量表情况。

2021年至2023年,中国神华经营活动现金流量净额均为正且数额较大,投资活动现金流量净额和筹资活动现金流量净额均为负,这是非常典型的“奶牛型”现金流,顾名思义,企业现金流能够像奶牛生产牛奶一样源源不断。

反映在经营状况上,就是企业主营业务持续大规模赚钱,而赚的钱除了用于扩大生产赚更多的钱、清偿债务和给股东分红外,还能有一部分钱留在手里以备突发风险,这是企业最健康的现金流模式。

其次,在“质”上。

我们通常用净现比来看现金流的质量,分析其现金流是“真现金”还是停留在账面上的“假现金”。

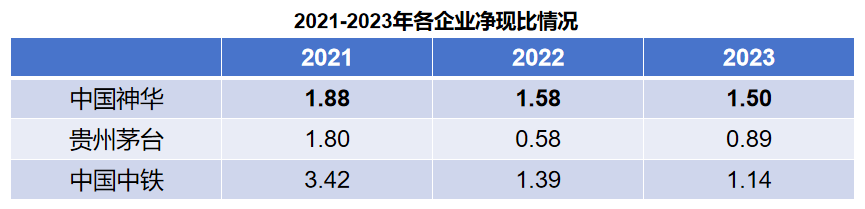

由下述数据可以看出,中国神华近三年净现比远大于1,说明公司不仅收回了当期的账款,还收回了往年的应收账款,纵向来看,中国神华现金流质量远大于贵州茅台,甚至高于同为中特估体系的中国中铁。

通过分析可知,中国神华凭借高质高量的现金流保障了其长期内的高分红和高股息,可以说是成熟企业中的翘楚。

第二,高成长性。

通常认为,成熟度高的企业成长性会不好,但中国神华是个特例。

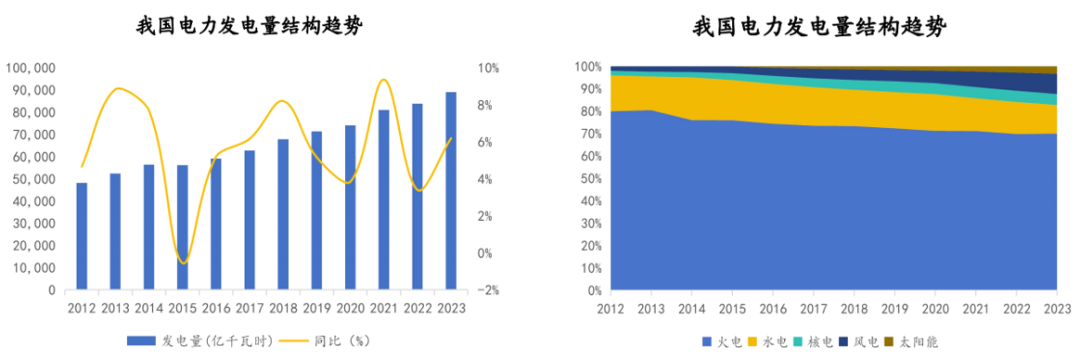

一方面,火电市场依然庞大,动力煤需求缓慢增长。

随着全社会用电需求的不断增加,2023年我国电力发电量已达到8万亿千瓦时,预计2024 年全社会用电量将达到 9.5-9.7 万亿千瓦时,同比增长4.3%-5.2%。

由于高比例可再生能源的实现还需要更多技术支撑,所以我国发电仍以火力发电为主,火力发电占比缓慢下降,2022年-2023年火力发电量分别达 5.85 万亿和 6.23 万亿千瓦时,但是占总发电量的比例仍然较大。

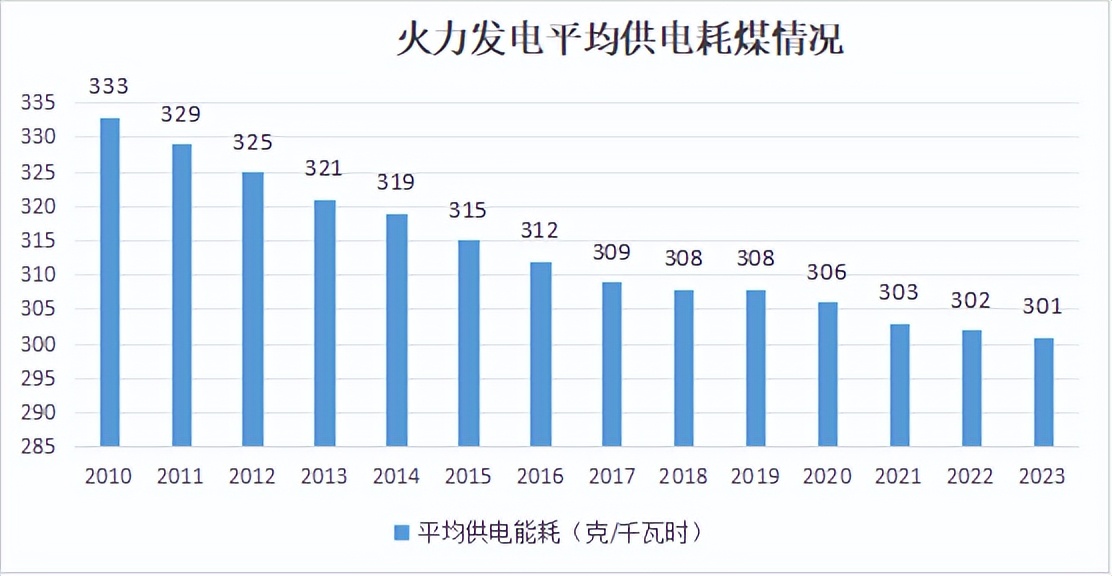

再者,随着煤电机组灵活性改造加快,煤电机组能耗进一步降低,截至2023年12月,煤耗已降至301 克/千瓦时,预计未来随着煤电机组改造升级的继续推进,供电煤耗水平还将降低,火力发电在中长期内仍然是主流。

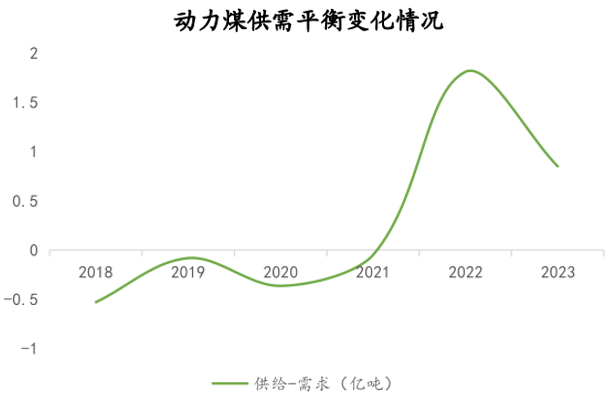

从动力煤的供需状况也可以看出其市场空间情况,2023年动力煤供需缺口仍然存在,但是明显收缩,动力煤需求正在缓慢回升。

中国神华也非常注重发电板块的成长,5年内发电板块收入增长了将近100%,加之煤炭这种重资产企业所需资金量较高,其他企业进入壁垒高,所以电力市场的存量和增量主要受益者还是中国神华。

另一方面,公司矿区资源丰富,新矿区预计产能4000万吨。

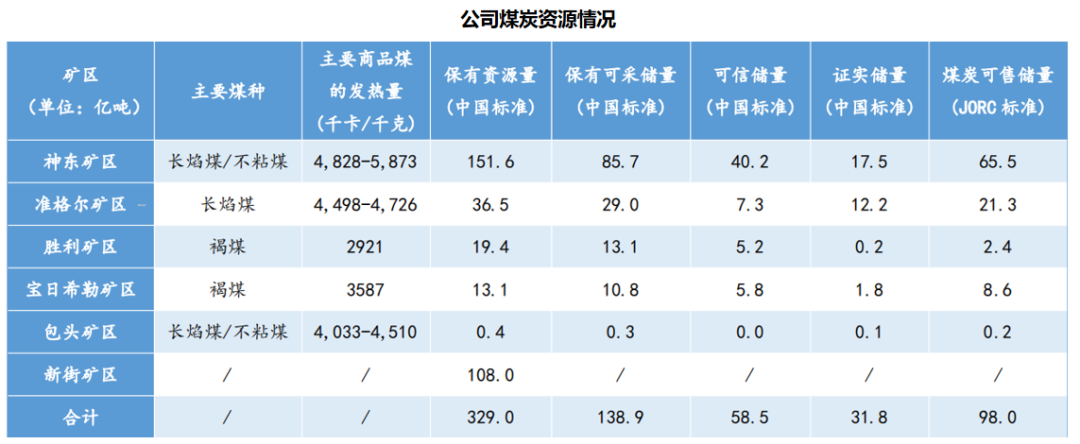

煤炭行业进入壁垒之所以高,非常重要的一点是矿区资源稀缺。中国神华目前拥有神东矿区、准格尔矿区、胜利矿区及宝日希勒矿区等六大矿区优质煤炭资源,而且所产煤矿多是4000卡以上的优质动力煤,自有煤矿资源丰富。

公司也不断开发新矿区,新街一井、二井合计1600万吨/年采矿许可证已获批;李家壕煤矿 200万吨/年产能核增在待批复;大雁矿业、杭锦能源项目完成收购并投产后预计新增产能 2070万吨/年,未来业务量依旧充足。

综上所述,中国神华充裕的现金流保障了其高股息和高分红,市场和产能增长空间依然存在,中特估最具成长性的成熟性企业非它莫属!

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !