1、公司主要业务介绍

龙图光罩(688721)主营业务为半导体掩模版的研发、生产和销售,是国内稀缺的独立第三方半导体掩模版厂商。公司紧跟国内特色工艺半导体发展路线,不断进行技术攻关和产品迭代,半导体掩模版工艺节点从1m逐步提升至130nm,产品广泛应用于功率半导体、MEMS传感器、IC封装、模拟IC等特色工艺半导体领域,终端应用涵盖新能源、光伏发电、汽车电子、工业控制、无线通信、物联网、消费电子等场景。

长期以来国内半导体掩模版市场份额主要由国际巨头所占据,公司作为国内领先的半导体掩模版企业,以当前特色工艺半导体市场为切入点,紧扣国内半导体厂商生产需求,不断提升掩模版工艺技术水平和客制化服务能力,逐步成为国内多个大型特色工艺晶圆厂商的合格供应商,在部分工艺节点上占据了境外半导体掩模版厂商的市场份额。在功率半导体掩模版领域,发行人工艺节点已覆盖全球功率半导体主流制程的需求。

经过多年发展,公司已与众多知名客户建立了长期稳定的合作,并形成了优质的客户结构,如:中芯集成、士兰微、积塔半导体、华虹半导体、新唐科技、比亚迪半导体、立昂微、燕东微、粤芯半导体、长飞先进、扬杰科技、英集芯、芯朋微、斯达半导体、清华大学、上海交通大学等,客户不仅涵盖芯片制造厂商、MEMS传感器厂商、先进封装厂商、芯片设计公司,还包括进行基础技术研究的知名高校及科研院所。

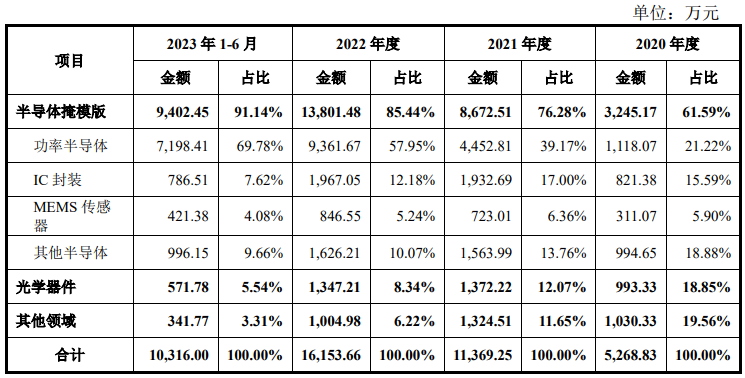

报告期内,发行人按照下游应用领域划分的主营业务收入情况如下:

2、公司业绩情况

2020-2023年,公司成长性及盈利能力表现如下:

2024年1-6月份,公司预计归属净利润约4800万元至5000万元,同比上升19.41%至24.39%,营业收入约1.25亿元至1.3亿元,同比上升21.17%至26.02%,扣非净利润约4800万元至5000万元,同比上升21.45%至26.51%。

3、发行情况及与可比公司的对比

公司发行价18.5元,发行股份3338万股,主承销商:海通证券,发行后市值24.69亿元。按2024年半年报预告业绩中位值的动态市盈率为25.2,静态市盈率为29.4,可比公司市值、市盈率及营收情况如下:

4、总结

公司行业概念不错,其产品是半导体制造过程中的关键材料,拥有较高的进入门槛,但其主要原材料及设备存在一定的进口依赖,目前各国的半导体贸易限制措施主要是针对先进制程(发行人最高制程为130纳米),不排除未来有关国家扩大限制范围,对公司涉及制程范围内的设备和材料也加以限制,则会对公司的经营产生一定影响。

公司整体质地还行,虽然目前规模尚小,但拥有较强的盈利能力,且正处于高速发展阶段;公司估值中等,与可比公司也基本相当。半导体掩膜版行业市场规模虽然不算很大(2023年掩膜版全球市场规模为95.28亿美元,国内市场规模为17.78亿美元),但由于半导体概念的加持,还是给发行人增加了不少的想象力。

打新评级:谨慎。本人打新计划:申购。

打新须知:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要分析。投资者打新时需独立思考,并做出决定。文中若有结论性的陈述,也是个人看法。望投资者理性投资。

本文作者可以追加内容哦 !