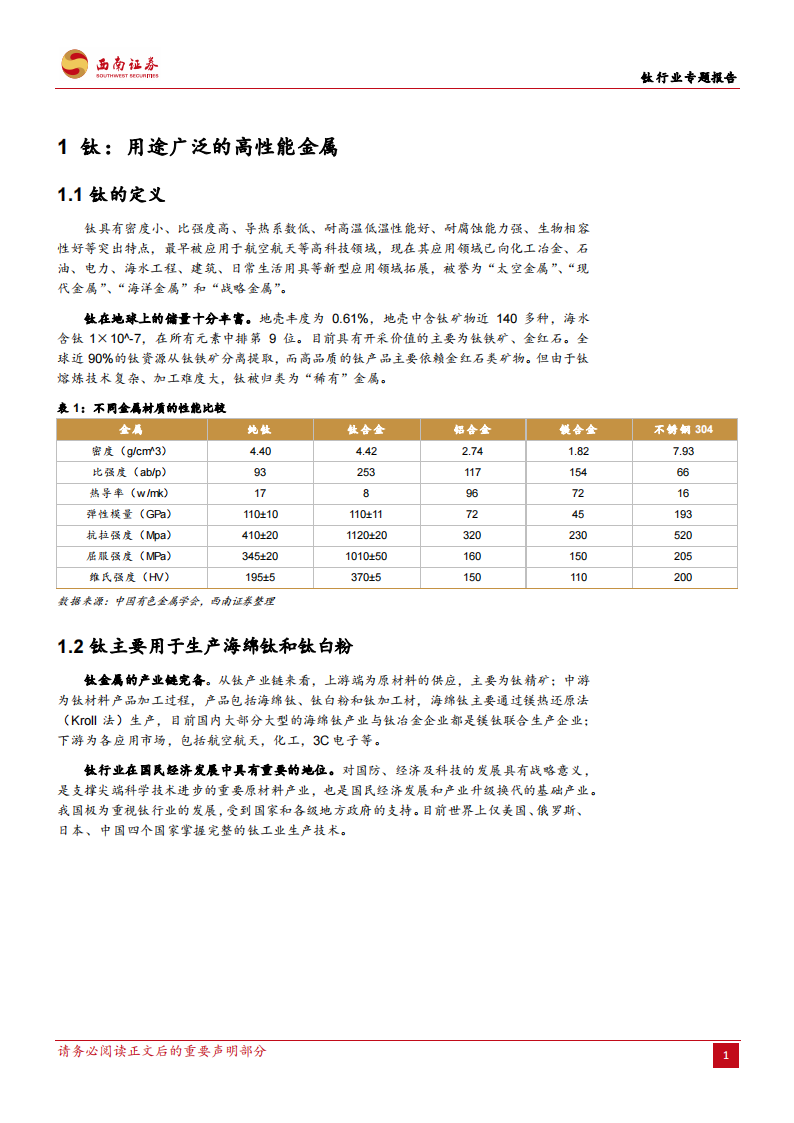

钛产业向成熟期迈进,开启高端化进程

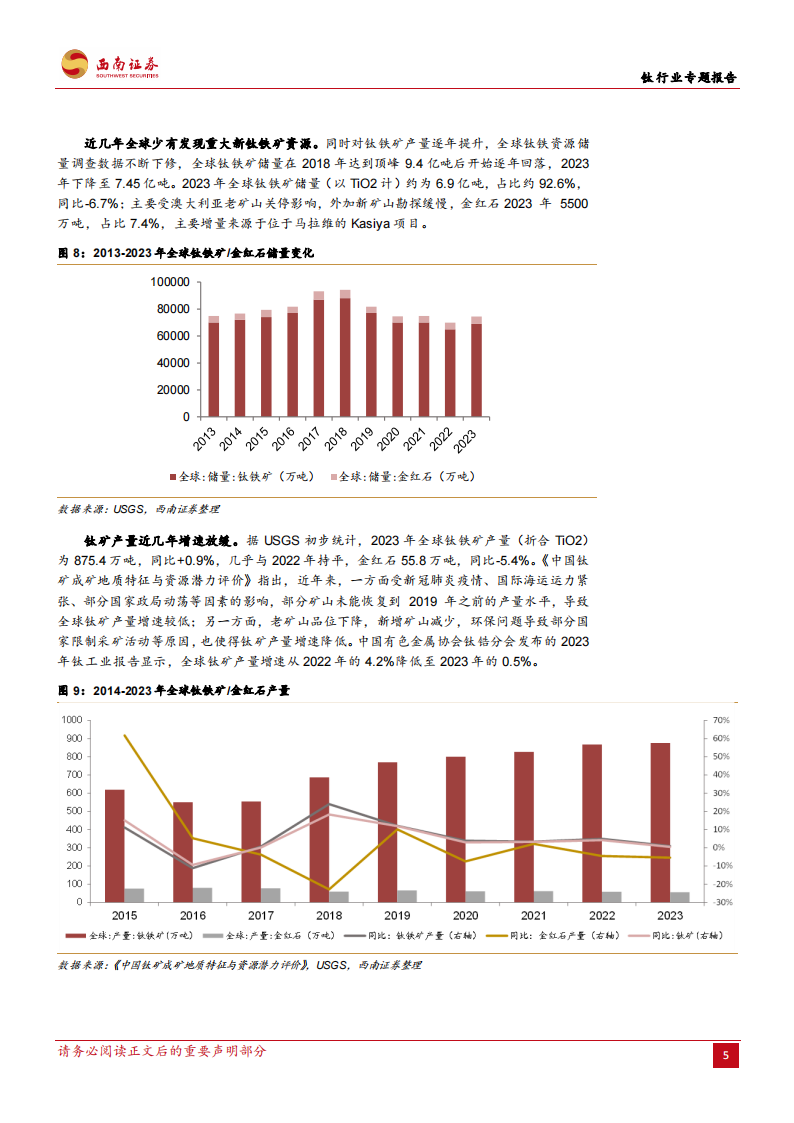

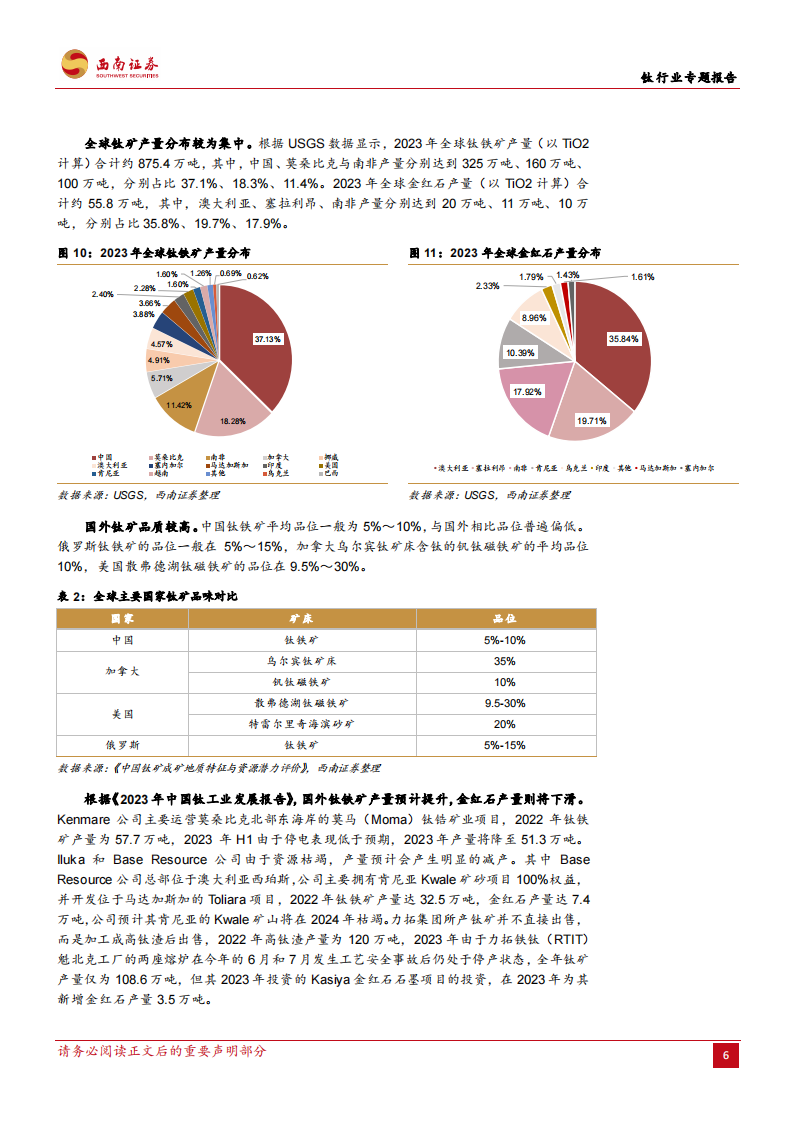

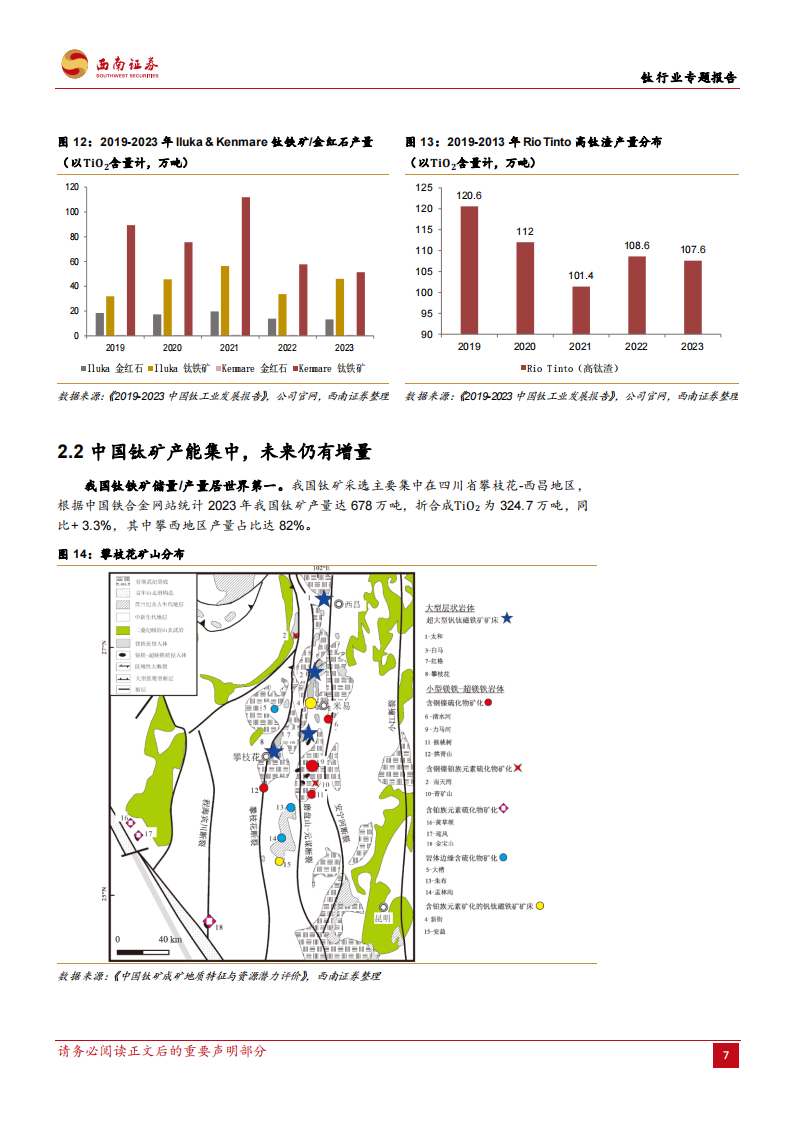

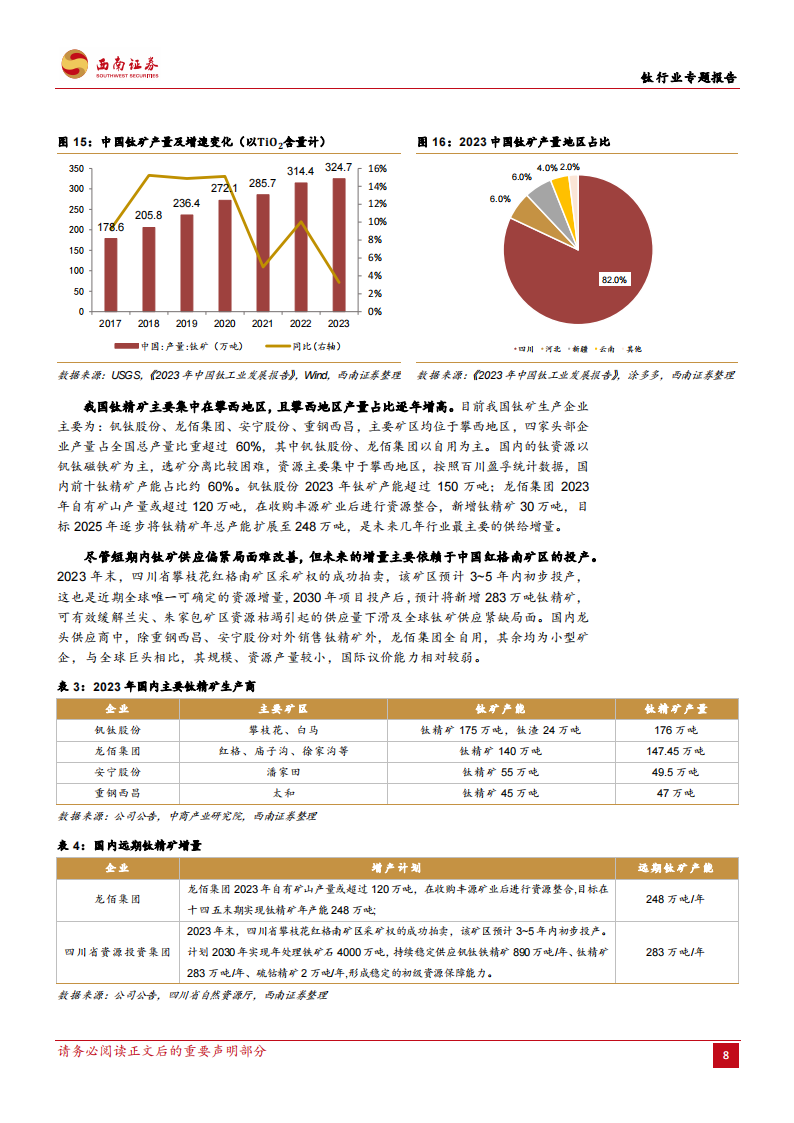

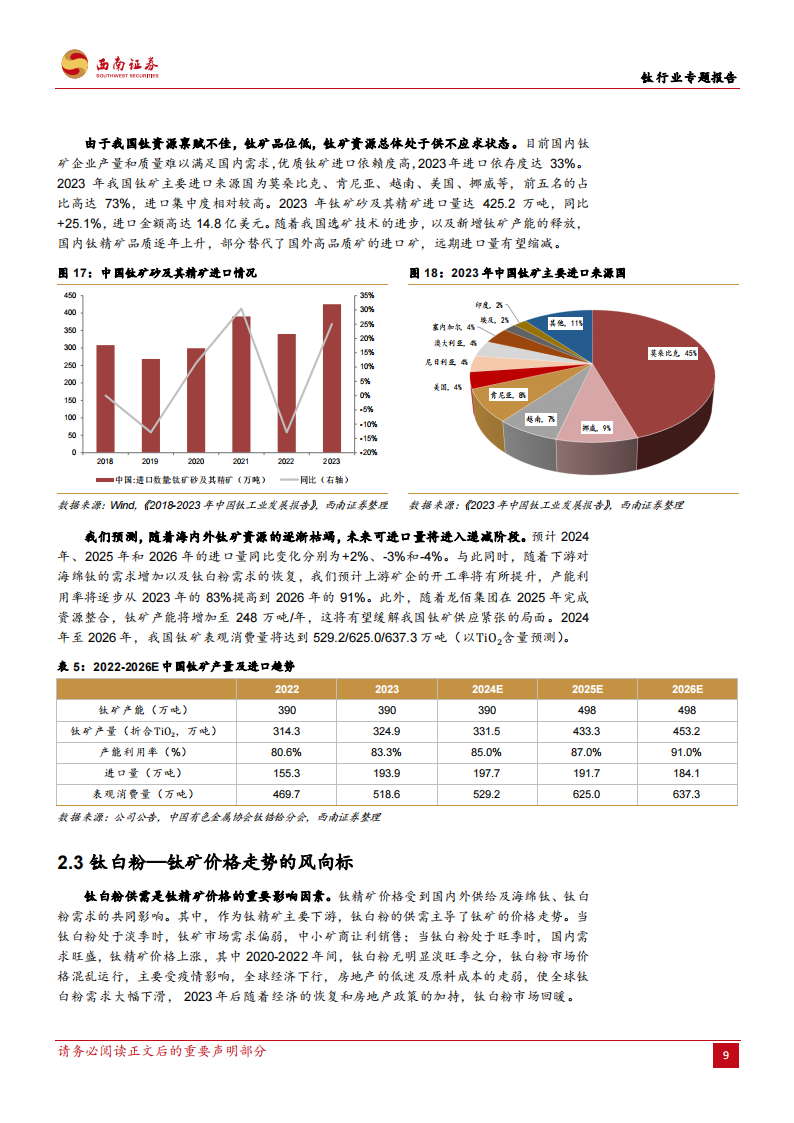

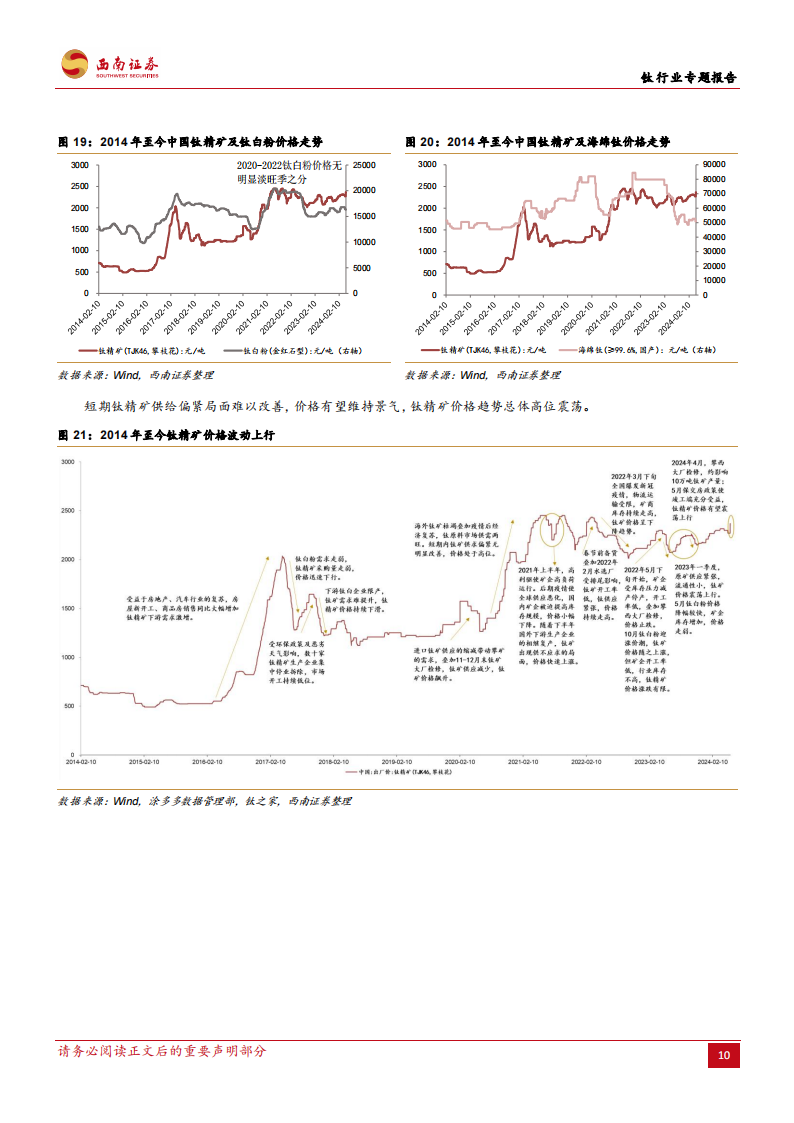

钛矿:我国钛资源禀赋不佳,优质钛矿进口依赖度高。全球钛矿资源分布集中,新增资源有限,储量调查数据不断下修。2023 年我国钛精矿进口量达 193.9万吨(TiO2含量),优质钛矿进口依存度达 33%。国内钛精矿约 8成用于生产钛白粉,海绵钛占比约 10%,精矿价格主要由钛白粉主导,海绵钛价格受自身供需影响偶有独立行情。

钛白粉:我国钛白粉占据绝对市场主导地位,短期内政策利好与国际压力并存。5 月房地产新政将进一步推动保交房政策的落实,随着房屋竣工增速的提升,钛白粉需求量有望修复。过去几年海外钛白粉厂商停产叠加东南亚国家高经济增速带动的需求提升,我国钛白粉厂家抓住国际市场机遇,出口总量从 2013年的 20.9 万吨增长到 2023 年的 155.7 万吨,十年 CAGR 约为 22.2%。

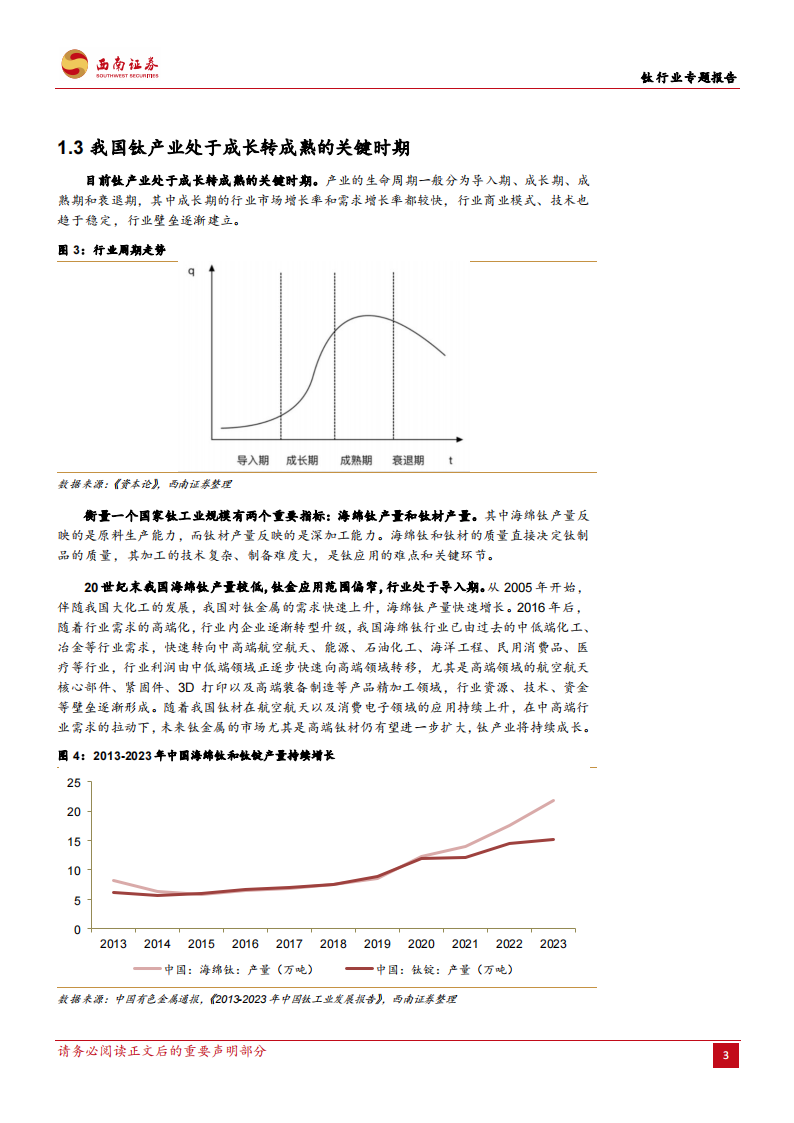

海绵钛:海绵钛半流程产能逐渐出清,龙头企业高端产能逐步投产。目前全国有 10 余家海绵钛生产企业,因成本劣势大部分半流程产能退出市场,产能集中度持续提升,2022年 CR5约占 74%。龙头企业产能持续扩张,全国在建高端海绵钛项目达 14.5 万吨,预计 2026 年海绵钛产能达 42.4 万吨。

钛材:源于军品,兴于民品,钛材需求量有望再度提升。1)航空航天领域需求提升:2023年,受国内军工产品出现阶段性暂缓的影响,航空航天领域用量小幅下降,仅占比 18%,相较之下全球为 50%,提升潜力巨大。随着我国新型军机列装和国产大飞机交付,航空航天领域对高端钛材的需求将稳步上升。

免责申明•

以上资料均系通过公开、合法渠道获得,资料版权归原撰写/发布机构所有,本公众号只收集与分享,不对所涉及的版权问题承担任何法律责任。若此文章侵犯到您的权益,请与我们联系删除。

本文作者可以追加内容哦 !