7月24日,微创脑科学(02172.HK)跳空高开,收涨7.44%,目前报7.8港元/股,市值45.45亿港元。

消息面,昨日微创脑科学发布正面盈利预告。叠加7月初公司发布的中期业绩预告,投资者可以一窥公司上半年靓丽的“成绩单”。

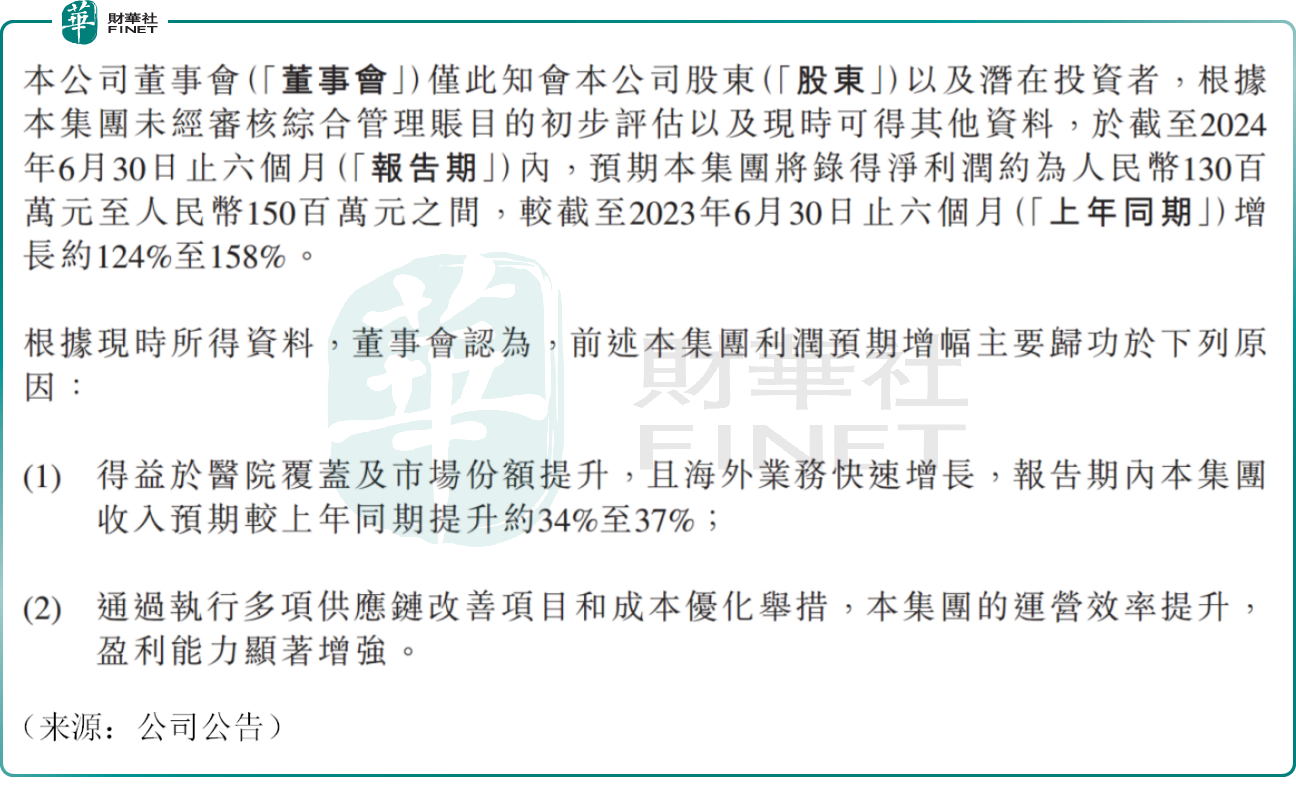

公告显示,2024年上半年,微创脑科学预计实现营收在4.0亿元(人民币,下同)至4.1亿元之间,同比增长约34%至37%。对于增长的原因,微创脑科学表示,海外业务实现突破性进展,同比提升约70%至90%。

面对机遇广阔的海外市场,“走出去”已成为医疗器械产业的共识。

有分析师认为,随着国内集采等政策的实施,企业加速出海也能够降低对单一市场的依赖,分散经营风险。

此外,公司旗下颅内动脉粥样硬化狭窄产品市场份额持续提升,弹簧圈产品的集采中标,以及多款急性缺血性脑卒中及通路类产品加速医院准入和临床使用,均贡献了收入增量。

在营收增长的同时,公司推动各项成本优化,提升运营效率,“开源节流”的背景下,微创脑科学2024年上半年录得净利润约为人民币1.3亿元至人民币1.5亿元之间,同比大幅增长约124%至158%。

事实上,微创脑科学去年就已交出一份漂亮的年报,2023年,公司实现营收6.66亿元,同比增长约21.6%,实现净利润1.35亿元,成功扭亏为盈,公司今年上半年业绩增长持续,或进一步夯实投资者的信心。

只不过,受前期估值较高,行业集采及医疗器械板块持续下挫等因素影响,去年以来微创脑科学股价表现拉胯,与持续增长业绩反其道而行之,年内股价累计下跌35.7%。

展望未来,随着微创脑科学旗下产品的逐步商业化及放量,叠加在业界所处的优势地位,其业绩的可持续性有望得到持续加强。

据弗若斯特沙利文统计,按2023年销售收入计算,微创脑科学在中国神经介入医疗器械市场的市场份额跃升至第四位,长年稳居国产品牌第一。

在人口老龄化的大背景下,神经介入手术需求增长,国内神经介入手术量快速增长。数据显示,2020年我国神经介入手术量约为16.1万台,2026年手术量有望达74.1万台,2020至2026年的复合增长率为28.9%。

由于集采与国产化率提升,单价或面临下降,对应2020至2026年,中国神经介入市场规模由58亿元提升至175亿元,市场规模复合增长率为20%,而微创脑科学作为行业龙头,长期有望充分受益于行业的高景气度。

作者:飞鱼

本文作者可以追加内容哦 !