香港万得通讯社报道,7月24日,大盘低迷之际,以风电为首的电力板块领涨。消息面,上海29.3GW深远海风电规划获批;五部门积极支持电解铝企业扩大风电、光伏等非化石能源应用。“冬炒煤夏炒电”,哪些要点值得关注?

绿电迎利好政策

“双碳”背景下,作为绿电的重要代表——风电近期迎多个利好政策。

7月24日消息,国家发改委等五部门发布《电解铝行业节能降碳专项行动计划》。

《行动计划》提出,实施非化石能源替代。积极支持电解铝企业扩大风电、光伏、水电、生物质能等非化石能源应用,原则上不再新增自备燃煤机组,支持既有自备燃煤机组实施清洁能源替代。

7月23日,四部门印发《数据中心绿色低碳发展专项行动计划》。

《行动计划》提到,强化“东数西算”规划布局刚性约束,统筹大型风电光伏基地与国家枢纽节点建设,支持非实时算力设施向西部枢纽节点迁移。

这两份《行动计划》中,提到降碳、低碳,旨在进一步减少对化石燃料的依赖。

近期上海、广西、河北分别发布深远海项目批复公告。其中,上海市发改委规划29.3GW项目已获得国家批复。

此外,江苏、广东等地区重点海上风电项目审批进度也在稳步推进中。

冬炒煤夏炒电

A股有句俗话——“冬炒煤夏炒电”。

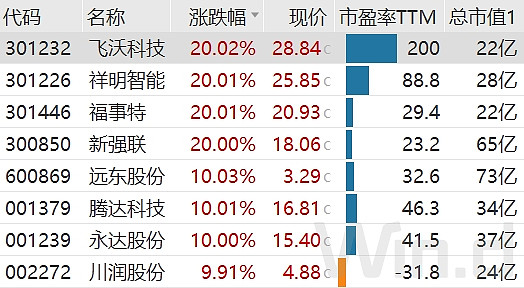

7月24日,大盘低迷之际,以风电为首的电力板块领涨。

其中,腾达科技3天3板、川润股份4天2板、祥明智能2天2板、永达股份3天2板;福事特、飞沃科技、新强联20%涨停;远东股份10%涨停。

2023年以来,在大盘调整之际,高股息+低估值板块成为资本“避风港”;以电力、煤炭、银行为首的公司一直是市场宠儿,走出了几轮亮眼行情。

7月24日,高股息资产继续抱团,核电双龙中国广核、中国核电双双涨超4%创历史新高,长江电力、华能水电、川投能源同步刷新历史高点。

新能源发电装机首超煤电

今年7月18日,湖北省能源局发布《省能源局关于征求湖北省“千乡万村驭风行动”工作方案意见的函》。

2023年6月,国家能源局颁布了《风电场改造升级和退役管理办法》,填补了我国在风电场改造升级和退役管理方面的政策空缺。

《管理办法》发布以来,已有浙江、河北、甘肃、宁夏、福建等省区发布了关于2024年度风电场改造升级和退役申报的通知。

预计到“十五五”期末,将有约9300万千瓦1.5兆瓦及以下机型的风电机组面临改造升级,市场前景广阔。

据中国电力企业联合会,截至6月底,我国并网风电和太阳能发电装机占总装机比重达到38.4%,煤电装机占比为38.1%。我国以风电和太阳能为主的新能源发电装机首次超过煤电。

据GWEC预测2030年全球新增海上风电装机将达50.9GW,2023-2030年CAGR将达20.1%,其中中国、欧洲将占据重要地位。

估值优势明显

与前几年新能源股票受追捧不同,这几年整体表现不佳,风电板块连跌三年。

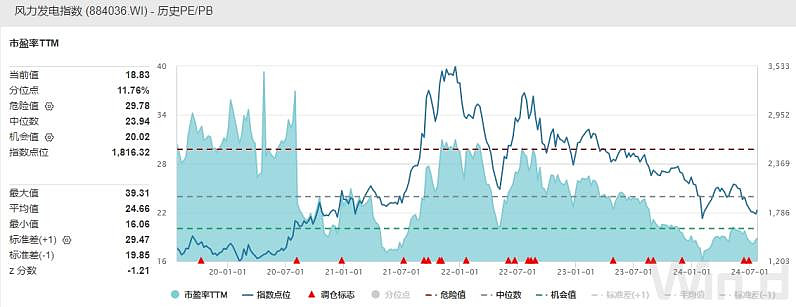

截至7月24日,Wind风电发电指数下跌17.72%;最新市盈率TTM仅18.83倍,低于中位数23.94倍,也低于机会值20.02倍,估值优势明显。

信达证券表示,据风电头条整理,6月份规模以上工业风力发电量669亿千瓦时,同比增长12.7%。1-6月份规模以上工业风力发电量4755亿千瓦时,同比增长6.9%。

展望2024-2025年,行业或迎来一个较为快速的海风建设时期;海风建设未来持续推进阻力或将逐渐减弱,相关企业的订单和利润或将有明显体现,中远期来看,深远海海风建设或将加速、十五五规划有望更加积极、出海进展不断等因素均有望推动行业发展向好。

中银证券表示,国内海风项目建设有序推进,以欧洲为代表的海外海风有望从2025年起进入快速增长阶段,或逐步接棒国内需求,带动风电产业链出货持续增长,建议优先配置具有海风、海外双重逻辑的塔筒桩基与海缆环节,以及存在渗透率提升逻辑的国产化与新技术环节。

来源:Wind

$飞沃科技(SZ301232)$$祥明智能(SZ301226)$$福事特(SZ301446)$

本文作者可以追加内容哦 !