申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$龙图光罩(SH688721)$

龙图光罩(688721):公司主营业务为半导体掩模版的研发、生产和销售,是国内独立第三方半导体掩模版厂商之一。公司紧跟国内特色工艺半导体发展路线,不断进行技术攻关和产品迭代,半导体掩模版对应下游半导体产品的工艺节点从1 m逐步提升至130nm。公司产品广泛应用于功率半导体、MEMS传感器、IC封装、模拟IC等特色工艺半导体领域,终端应用涵盖新能源、光伏发电、汽车电子、工业控制、无线通信、物联网、消费电子等。

公司已掌握130nm及以上节点半导体掩模版制作的关键技术,形成涵盖CAM、光刻、检测全流程的核心技术体系。在功率半导体掩模版领域,公司工艺节点已覆盖全球功率半导体主流制程的需求。

基本财务数据:

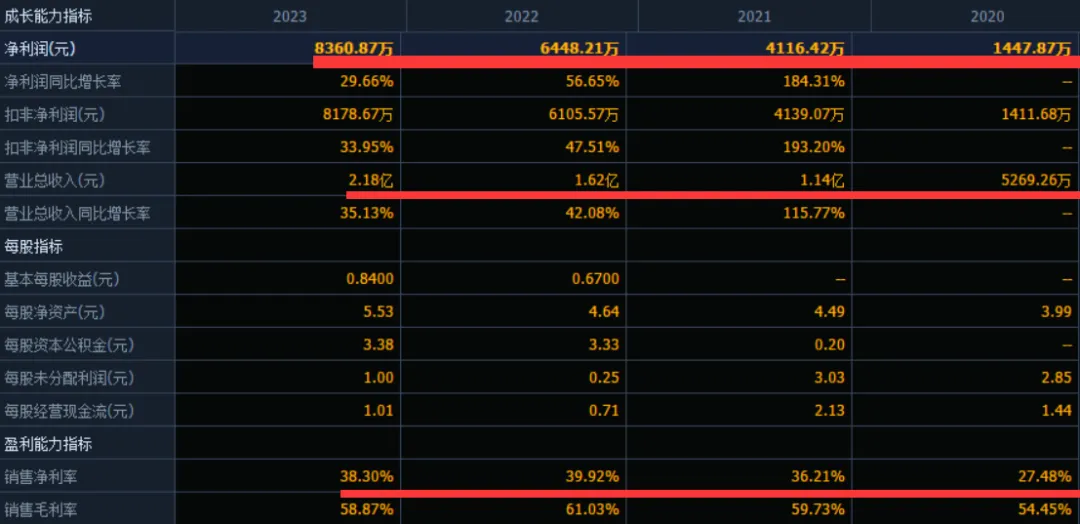

公司2021-2023年分别实现营业收入1.14亿元/1.62亿元/2.18亿元,增长率依次为115.77%/42. 08%/35. 13%;实现归母净利润0.41亿元/0.64亿元/0.84亿元,增长率依次为184. 31%/56. 65%/29. 66%。最新报告期,2024Q1公司实现营业收入0.60亿元,同比增加25. 29%,实现归母净利润0.25亿元,同比增加36.39%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

公司预计2024年1-6月扣除非经常性损益后归属于母公司股东的净利润约4, 800. 00万元至5,000.00万元左右,与上年同期相比增长约21.45%至26. 51%左右。

主营业务收入的主要构成

2023年,公司主营业务收入按产品类型可分为两大板块,分别为石英掩模版(1.72 亿元,78.79%)、苏打掩模版(O. 46亿元,21.21%)。报告期内,苏打掩膜版的营收体量较为稳定,而石英掩膜版的营收持续增长。

行业情况

掩膜版是集成电路制造中的图形转移工具,是将承载的电路图形通过曝光的方式转移到硅晶圆等基体材料上,其广泛用于半导体、平板显示、电路板、触控屏等领域。在半导体领域,掩膜版为半导体制造工艺中的关键材料,用于半导体制造的光刻环节。半导体器件和结构是通过生产工艺一层一层累计叠加形成的,芯片设计版图通常由十几层到数十层图案组成。芯片制造最关键的工序是将每层掩模版上的图案通过多次光刻工艺精准地转移到晶圆上。掩模版是半导体制造工艺中最关键的材料之一,其品质直接关系到最终产品的质量与良率。

市场规模方面,根据SEMI数据、CEMIA数据,全球半导体材料市场规模呈现稳步增长态势,从2017年469亿美元增长至2022年的727亿美元,年复合增长率为9.16%,预计2023年规模为794亿美元;中国大陆半导体材料市场规模快速增长,从2019年的87亿美元增长至2022年的129.7亿美元,年复合增长率为14.24%,预计2023年规模为148.2亿美元,增速远超全球半导体材料市场。根据SEMI数据,作为半导体材料的重要组成部分,掩模版占半导体材料市场规模的比例约为12%,仅次于硅片和电子特气。由此推算,2023年全球半导体掩模版市场规模为95.28亿美元,2023年中国半导体掩模版的市场规模约为17.78亿美元。

竞争格局方面,半导体掩模版生产厂商可以分为晶圆厂自建配套工厂和独立第三方掩模厂商两大类,其中,先进制程晶圆制造涉及机密、且制造难度较大,所用的掩模版大部分为晶圆厂自建配套工厂,如英特尔、三星、台积电、中芯国际等公司的掩模版均主要由自制掩模版部门提供。对于28nm以上等较为成熟的制程所用的掩模版,芯片制造厂商为了降低成本,在满足技术要求下,更倾向于向独立第三方掩模版厂商进行采购。根据贝恩咨询发布的《中国半导体白皮书》,全球晶圆制造代工收入中28nm 以上制程的收入占比约为55.38%。

根据SEMI数据,在全球半导体掩模版市场,晶圆厂自行配套的掩模版工厂规模占比65%,独立第三方掩模厂商规模占比35%,其中独立第三方掩模版市场主要被美国Photronics、日本.Toppan和日本DNP三家公司所控制,三者共占八成以上的市场规模,市场集中度较高。国内半导体掩模版主要生产商包括中芯国际光罩厂、迪思微、中微掩模、龙图光罩、清溢光电、路维光电、中国台湾光罩等;其中,中芯国际光罩厂为晶圆厂自建工厂,产品供内部使用;清溢光电、路维光电产品以中大尺寸平板显示掩模版为主。

公司亮点

1、 公司掩膜版定位于技术壁垒较高的半导体领域,是国内较领先的独立第三方半导体掩膜版企业。据一轮审核问询函回复披露,2022年龙图光罩在中国大陆半导体独立第三方掩模市场中占国产厂商的份额约为13.19%-26.39%。 公司主要以特色工艺半导体市场为切入点,在部分制程节点上成功实现国产替代,与中芯集成、士兰微、积塔半导体、华虹半导体、新唐科技、比亚迪半导体、立昂微等国内主流晶圆厂达成稳定合作;其中,士兰微、立昂微、华虹半导体均通过关联方持有公司股份。

2、针对130-65nm制程节点的半导体掩膜版产品开发及产业化,公司已做好技术储备及设备订购,预计年内可实现小规模试产。公司拟通过募投项目“高端半导体芯片掩模版制造基地项目”开展更高制程节点(130-65nm)半导体掩膜版的开发及产业化,实现产品结构的升级。一方面,针对更高制程节点所需的两大关键技术电子束光刻技术、PSM相移掩膜版技术,公司已形成相应的专利及专有技术储备,技术突破预计不存在障碍;另一方面,上述募投项目已处于实质性实施阶段,全流程相关设备已完成订购,公司预计将于年内完成技术测试与验证工作,并实现小规模试产。

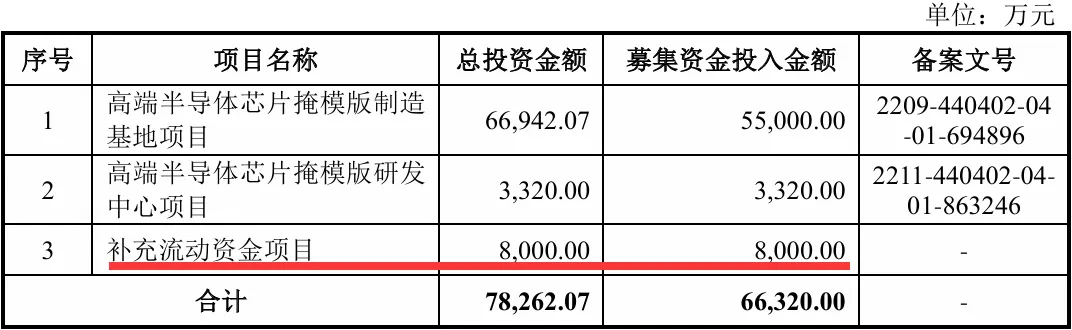

本此拟募资用途:

本次拟募集资金6.63亿元,其中5.5亿用于高端半导体芯片掩模版制造 基地项目 ,0.33亿用于高端半导体芯片掩模版研发 中心项目,0.8亿用于补充流动资金。其他项目详见下表:

1、高端半导体芯片掩模版制造基地项目:本项目拟实现更高制程(130nm-65nm节点)半导体掩模版的开发及产业化。项目将在珠海市高新区进行建设。该基地预计配套电子束光刻机2台、高端激光光刻机4台,预计单台电子束光刻机理论产能192片/月、单台激光光刻机理论产能384片/月,合计理论产能23,040片/年;除去20%设备维护及保养等因素,预计2027年项目达产后新增高端半导体掩模版产量1.8万片/年,新增年收入54,014. 63万元。

2、高端半导体芯片掩模版研发中心项目:本项目拟根据市场及客户的需求开展高端半导体掩模版技术工艺的研发,以适应不同市场及客户的需求。项目拟在珠海市高新区建设。

行业可比公司:

公司主要从事半导体掩模版的研发、生产和销售,选取同样从事半导体掩膜版研产销的清溢光电、路维光电作为龙图光罩的可比公司。

结论:建议申购,后期建议一般关注。公司IPO招股书透露,在半导体掩模版领域,中国大陆第三方半导体掩模版生产企业主要集中在130nm及以上制程节点,130nm及以下制程节点掩模版仍严重依赖进口,国内供应还有较大缺口。根据贝恩咨询数据,2020年全球130nm制程以上的晶圆制造商营收为941亿元人民币,130nm-65nm制程节点的营收为848亿元,45nm-28nm制程节点的营收为1,015亿元,可见在130nm制程以下的半导体掩模版有着广阔的市场空间,是龙图光罩未来业绩增长的重要支撑。

此外,在国家产业政策大力支持、国内半导体需求受下游驱动愈发旺盛等因素推动下,我国芯片制造能力不断实现突破,晶圆制造厂商尤其是成熟制程晶圆

制造厂商的工艺水平不断进步,工艺节点逐步从180nm、130nm向90nm、65nm、40nm甚至更先进制程迈进。随着一大批制程能力在130nm及以上节点的晶圆制造厂商的工艺能力开始步入90nm、65nm甚至40nm,90nm-40nm工艺节点的半导体掩模版需求也将快速增加。

综上所述,只有实现90nm及以下制程节点的半导体掩模版技术突破,才能把握住下游市场的迅速增长需求,才能维持公司的高速增长和领先地位。龙图光罩本次募投的高端半导体芯片掩模版制造基地项目,能够实现130nm-65nm节点更高制程半导体掩模版的开发及产业化,有效扩大市场份额的同时提升公司产品的竞争力与盈利能力,进一步加大公司在该领域的优势。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !