全文摘要

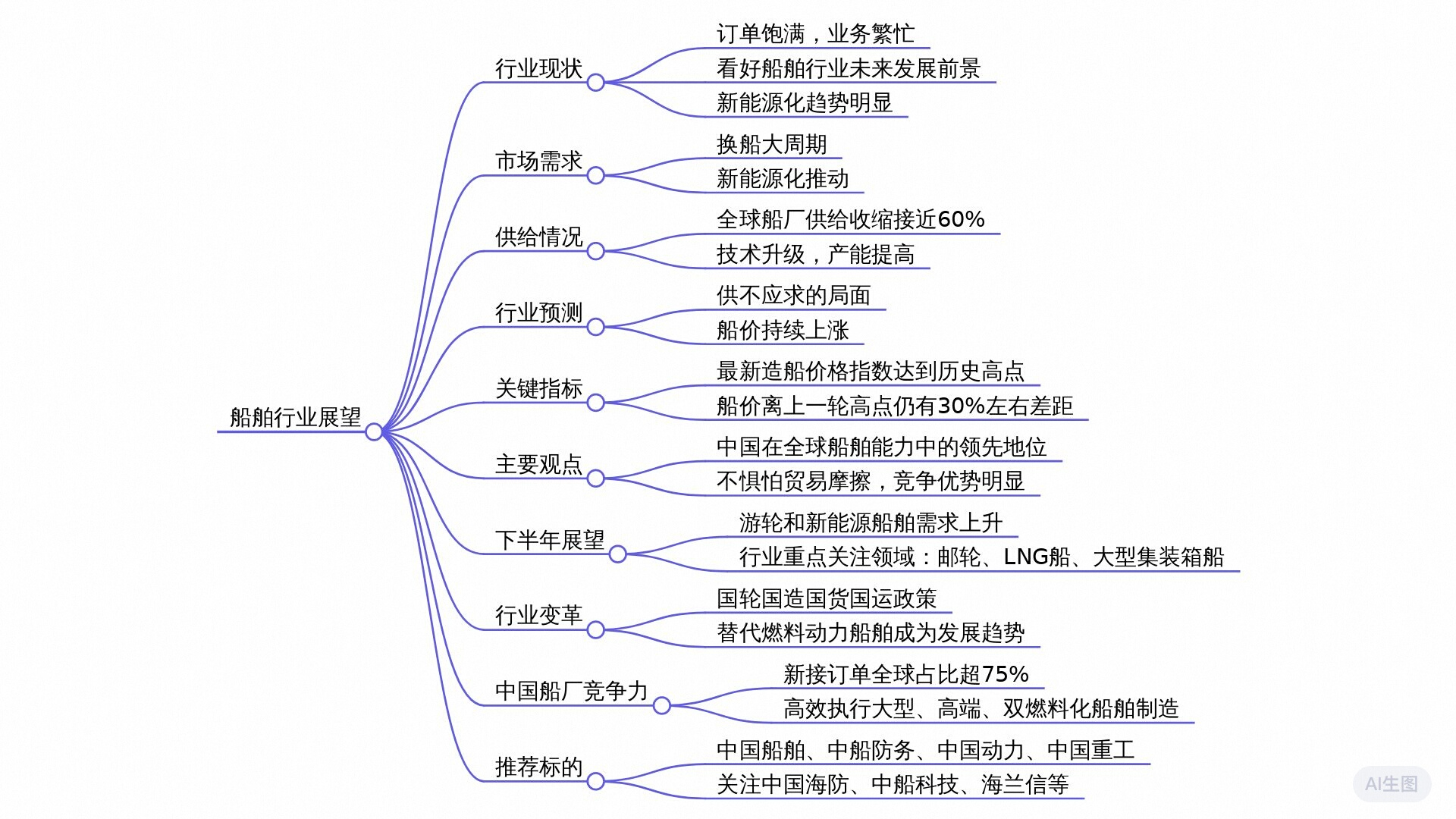

船舶行业目前呈现出持续的增长势头,尤其是在华南地区的主要船厂,业务异常繁忙,订单已排至2028年。该行业的繁荣预计将持续至2030年左右,主要得益于换船大周期和新能源化趋势的双重影响。尽管船价指数达到了历史新高,但由于美元贬值和劳动力成本上升等因素,实际距离上一次高点仍有大约30%的差距。

历史上,船舶价格的涨幅通常超过80%,而当前周期已经上涨了约45%,预示着船价仍有上涨空间。中国在全球船舶市场的份额已经达到75%,展现了其强大的市场竞争力和抗风险能力。行业内的毛利率和盈利能力正在提升,且首付款比例的提高反映了供需关系的良好态势。多家中国船舶制造企业实现了业绩的大幅增长,表明行业基本面积极。

此外,随着替代燃料船舶占比的增加和绿色基础设施建设的加速,航运业正朝着绿色、低碳的方向发展。目前,全球船队中替代燃料动力船舶的比例已从2020年初的3%增长至7%,预计将继续增长。中国船厂在这一进程中保持了领先地位,并在全球市场上维持着强势地位。总的来说,航运行业的景气度持续上升,盈利企业不断改善,需求旺盛,船价创新高,行业龙头企业展现出较大的业绩弹性。$中国船舶(SH600150)$$中国重工(SH601989)$$中船科技(SH600072)$

追加内容

本文作者可以追加内容哦 !