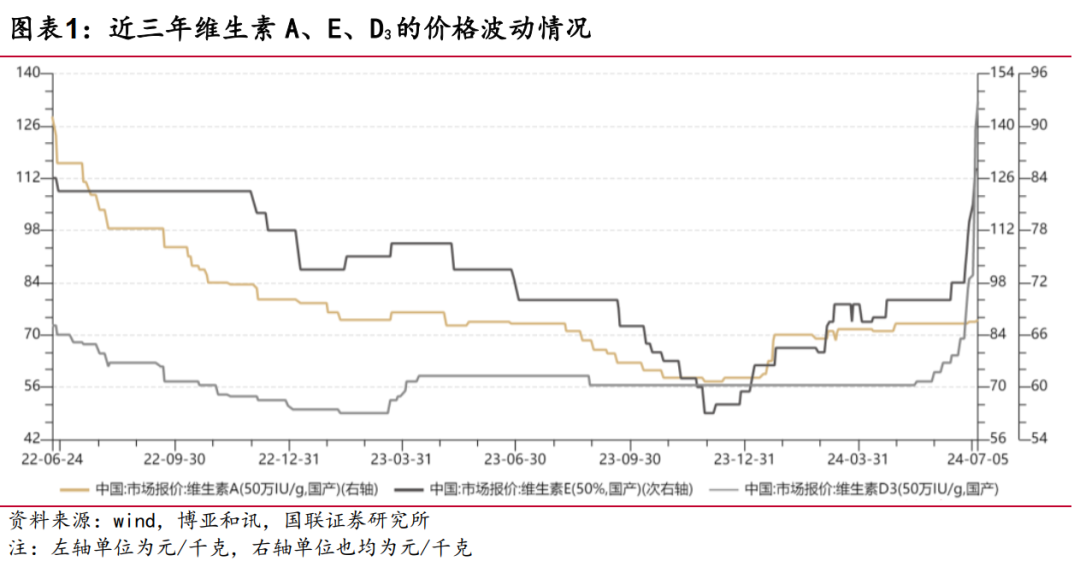

维生素,是对生物生命活动至关重要的有机化合物,它们虽然不提供能量,却是维持生物正常生理功能和代谢过程必需的物质,维生素的缺乏会导致各种疾病,甚至危及生命。 近日,维生素市场可谓“涨价连连”。 以饲料级维生素E为例,维生素价格资讯平台“今日维生素”发布的数据显示,相较于2023年12月11日的价格,2024年7月3日价格已上涨近58%。

图:维生素价格变动

来源:国联研究所

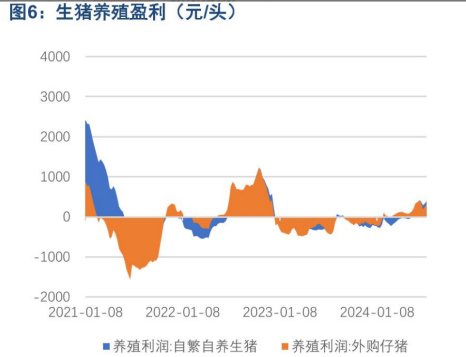

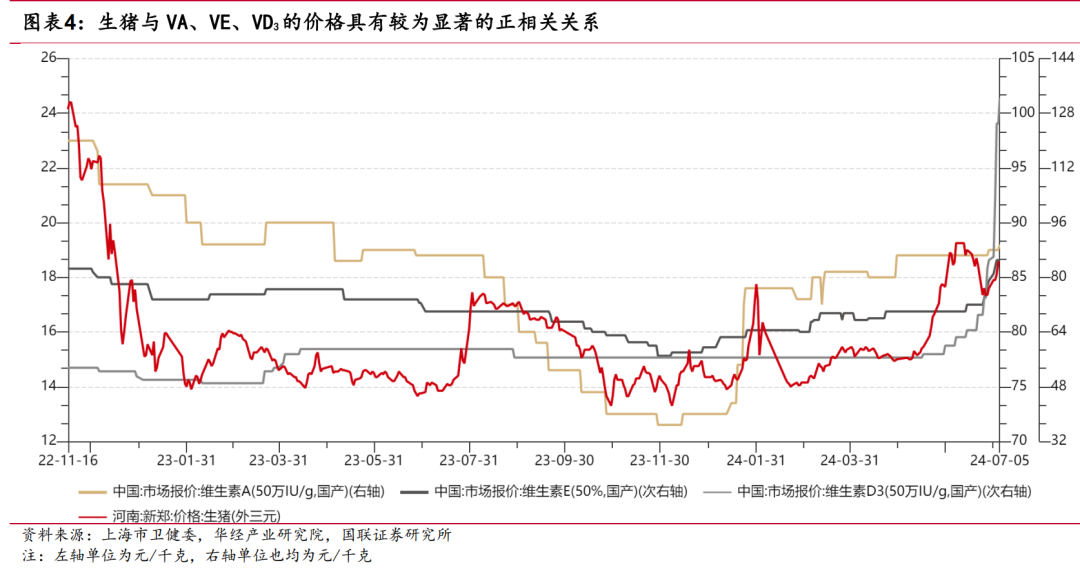

事实上,在这波涨价潮来临之前,维生素的价格已经历了较长的一轮低谷期。 2023年,大部分维生素产品价格出现超跌,部分维生素价格跌破历史低位。对于这轮价格调整的原因,主要是下游饲料需求下滑,维生素去库存举步维艰。此后,工厂的亏损倒逼企业减产,行业去库节奏加快,维生素行情也在触底后迎来了反弹。而本轮维生素的涨价潮,也受到供需基本面多重因素驱动。 从供给端来看,全球维生素巨头帝斯曼与国际领先的的香精香料公司芬美意合并后宣布剥离动物营养业务,已关闭位于上海的星火工厂,出售位于江苏泰州的江山工厂,海外的产能仍被保留。鉴于海外产能成本较高,海外工厂或长期停产,产能开工率不复从前。 因此,海外供给受到干扰,导致我国维生素E等产品在市场上走俏,5月份其出口量同比增加38.8%。目前,中国和欧洲企业是市场上主要的维生素供应方。 从需求端来看,今年5月份生猪养殖盈利已经转正,这将间接驱动饲料需求增长,并推升维生素需求增长。业内相关人士表示,“今年下游盈利,对原材料维生素提价的接受度较高。” 可以说,维生素的涨价,也为生猪养殖行业的周期反转,拉开了一道序幕。

图:生猪养殖利润

来源:东兴证券

图:维生素价格和生猪价格的关系

来源:国联研究所

维生素行业的历史发展,大致可分为以下几个阶段: 一、早期探索阶段(古埃及至19世纪)——最早古埃及人发现食用动物肝脏可以预防夜盲症。 17世纪,人们发现柑橘类水果可以预防坏血病。这一发现具有重要意义,它不仅为预防和治疗坏血病提供了有效的途径,也启发了人们对食物中未知营养成分的探索。二、理论提出与兴起(19世纪至20世纪初)——1912年,波兰化学家卡西米尔·冯克从米糠中提取出一种能够治疗脚气病的白色物质,并将其命名为“维生素”(vitamine),意为“维持生命的胺”。冯克的命名虽然存在误解(并非所有维生素都是胺类),但他提出的维生素理论为该领域后续研究奠定了基础。随着分析化学的发展,科学家们能够从食物中分离出一些能够预防或治疗特定疾病的物质。例如,19世纪末日本科学家高峰譲吉发现米糠可以治疗脚气病。 三、发现和分离(20世纪初至30年代)——在这一阶段,科学家们不仅发现了新的维生素,还对已知维生素的化学结构进行了详细研究,为后续的合成和应用奠定了基础。20世纪初,随着各种新分析技术的应用,科学家们陆续发现了维生素A、B、C、D、E等。例如,1913年,美国生化学家埃尔默·维尔纳·麦克科伦从鱼肝油中分离出维生素A;1932年,匈牙利生化学家阿尔伯特·圣捷尔分离出维生素C。四、合成与应用(20世纪30年代至21世纪)——这一阶段,化学合成技术的突破,使维生素能够大规模生产并得到广泛应用。1937年,瑞士化学家保罗·卡勒和英国化学家大卫·哈里森独立合成了维生素C。这是维生素人工合成的里程碑。20世纪40年代以来,随着化学合成技术的不断进步,各种维生素的产量迅速提高,并得到了广泛应用。例如,维生素D被用于治疗佝偻病;维生素B12被用于治疗恶性贫血;叶酸被用于预防胎儿神经管畸形等。五、展望未来(21世纪至今)——近年来,随着分子生物学和基因技术的快速发展,人们对维生素的作用机制有了更深入的了解。例如,科学家们发现维生素D不仅能够促进钙质吸收,还具有调节免疫功能、预防肿瘤等作用。此外,科学家们还利用基因工程技术,培育出富含维生素的食物,为人类健康提供了新的途径。 维生素的研究与发展,离不开生物科学技术的进步,未来的发展,主要看基因工程和合成生物学的技术突破。

图:产业链结构

图:产业链结构

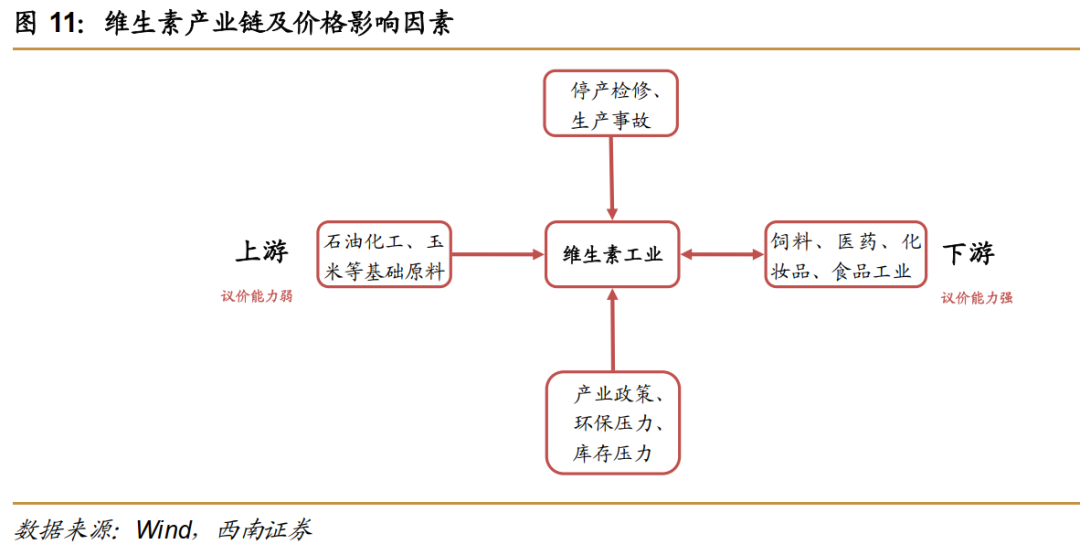

来源:西南证券研究所 维生素产业链环节,包括: 上游——原材料,玉米和大豆是制作维生素重要的原材料。 中游——维生素生产商,代表公司有安迪苏、新和成、浙江医药等。

图:维生素A产能格局

来源:国联证券

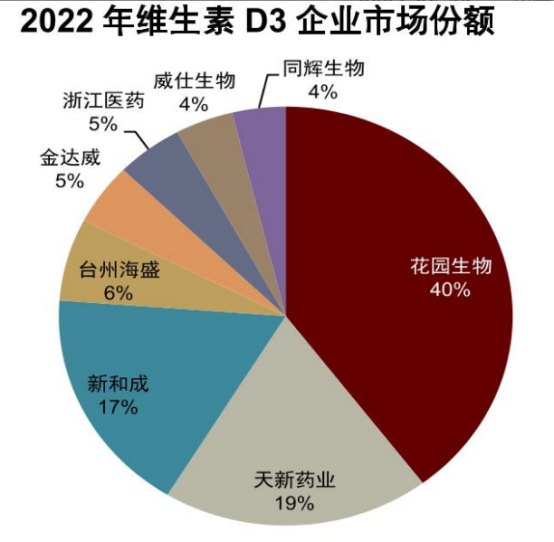

图:维生素D竞争格局

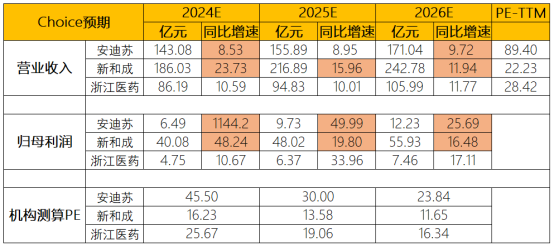

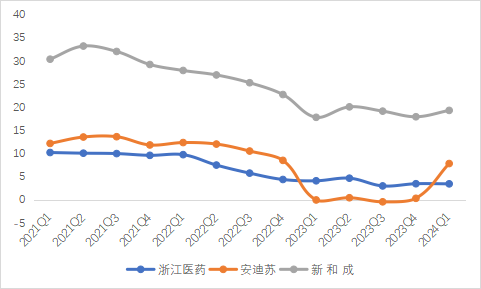

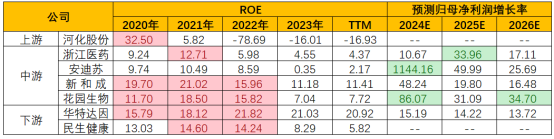

来源:中金公司 下游——应用领域,维生素应用主要由饲料添加剂、医药及化妆品和食品饮料,其中维生素的下游主要的应用于饲料添加剂,占比较多,占比65%,医药及化妆品占比第二,占比25%,食品饮料占比第三,占比10%。从产业链上的参与者近期的增长情况来看: 新和成——2024中报业绩预告,其归母净利润为20.76亿元至22.25亿元,同比增长40%-50%。 安迪苏——2024中报业绩预告,其归母净利润为5.5亿元至6.5亿元,同比增长1546.71%-1846.11%。 浙江医药——2024Q1实现收入22.49亿元,同比增长12.01%;归母净利润1.09亿元,同比下滑3.44%。 机构一致预期,对产业链景气度预期如下:

图:机构一致预期和景气度情况

来源:并购优塾、Choice

—— 研讨会 ——

2024年8月17日~8月18日,我们将举行为两天《财务造假的动机、原理、手段、识别及实战案例》主题分享会。对于资本交易(并购、IPO、一级市场股权投融资、二级市场证券投资、行业研究分析等)在尽调和投资决策时,财务分析是投资过程中重要的一环。将通过实务案例对三张报表中的货币资金、预付款项、固定资产、存货、短期借款、预收账款、预付账款、商誉减值、现金流量等核心科目分析。

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

(一)

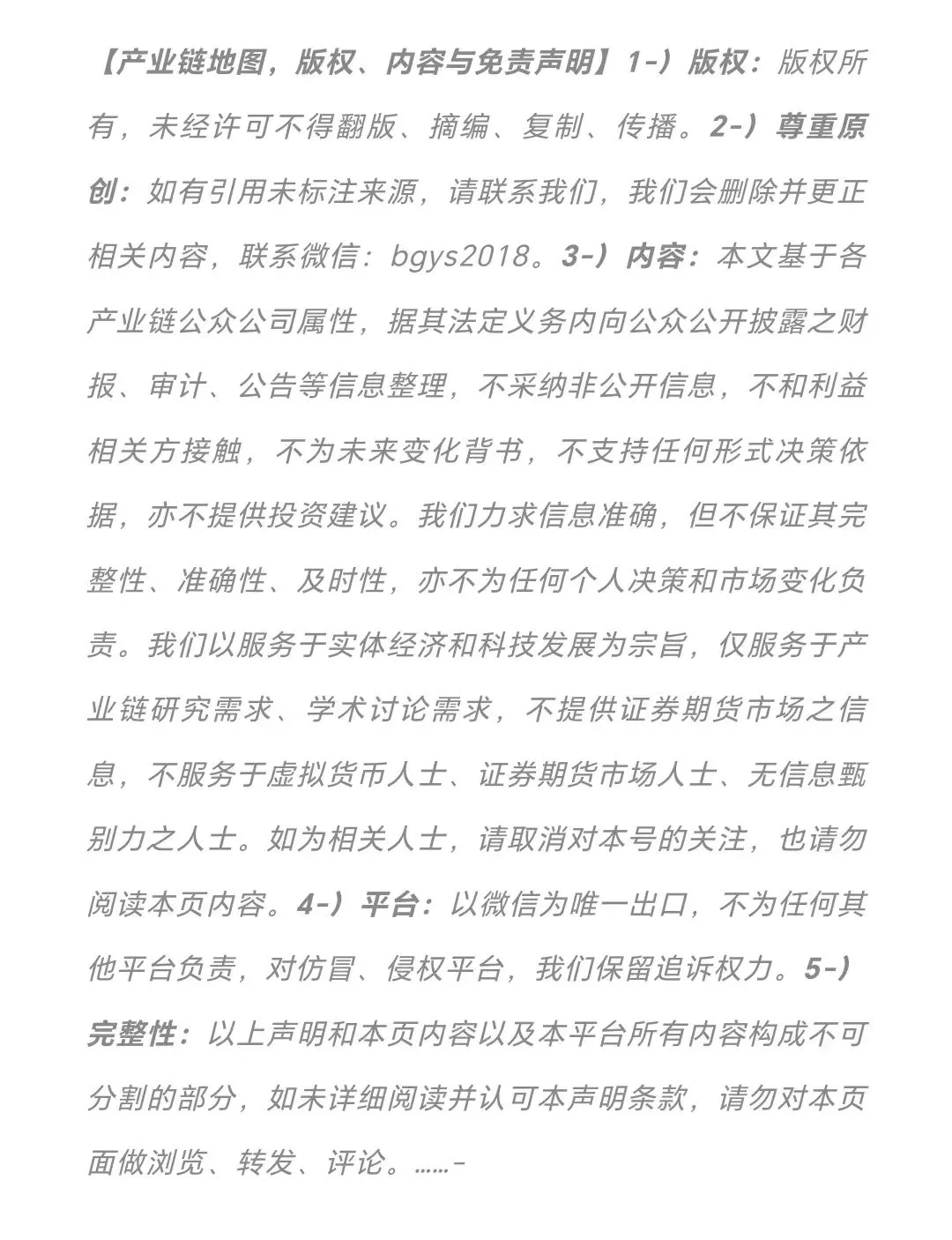

维生素常见的分类有:维生素A,主要功效是防止夜盲症;维生素B1,促进生长,维持心脏、神经和消化系统的正常功能;维生素B2,促进发育;维生素C提高免疫力;维生素D防止人体的钙流失;维生素E抗衰老等等。

图:维生素的种类和功效

来源:华经产业研究院 维生素的成本结构,主要包括:原材料成本(较大成本之一,占比50%-70%),通常天然来源维生素更昂贵,因为需要从植物或动物中提取;合成维生素成本相对较低,但生产工艺复杂。 其次是生产成本(人工、能源、折旧、管理等,占比20%-30%),研发成本(占比5%-10%),销售成本(占比10%-20%)。

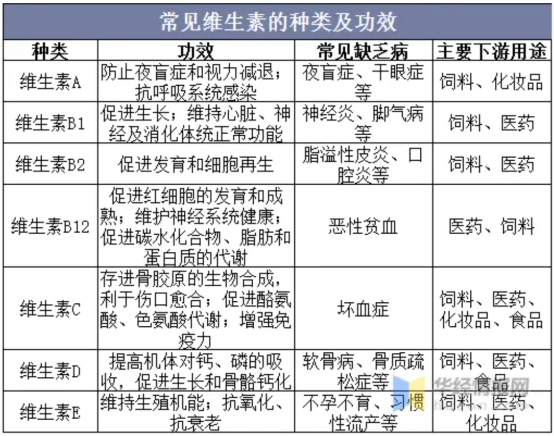

其生产流程,以维生素E为例,它是由三甲基氢醌和异植物醇合成。目前三甲基氢醌主要有四种工艺路线,分别是巴斯夫、间甲酚、异氟尔酮和能特科技工艺,由于间甲酚工艺流程较短、收率高,为目前主流的三甲基氢醌合成工艺路线。其流程如下:

图:维生素E生产流程

来源:华经产业研究院 在生产过程中,一些关键难点为:

1)原料获取——天然来源的维生素获取可能比较困难,例如需要从植物或动物中提取,受到季节、气候和环境等因素的影响较大。合成维生素的生产工艺比较复杂,需要用到特殊的设备和技术。 2)生产工艺——维生素的生产工艺比较复杂,需要严格控制反应条件,例如温度、压力、pH值等,以保证产品的质量和产量。维生素对光、热、氧等因素比较敏感,在生产过程中需要采取措施防止其降解。

(二)

首先,从体量和结构来看: 从收入体量来看:2023年,新和成(151.17亿元)>安迪苏(131.84亿元)>浙江医药(77.94亿元)。新和成——收入以营养品为主,2023年营业品收入111.28亿元,占比75.2%。

图:收入结构(单位:亿元)

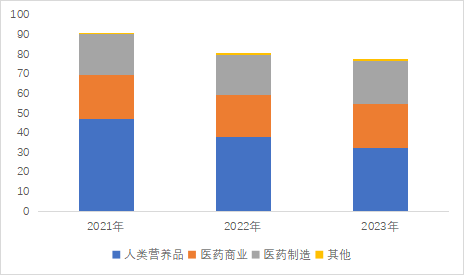

来源:并购优塾、Choice 浙江医药——收入以人类营养品为主,主要为维生素。2023年人类营养品收入32.73亿元,占比41.99%。

图:收入结构(单位:亿元)

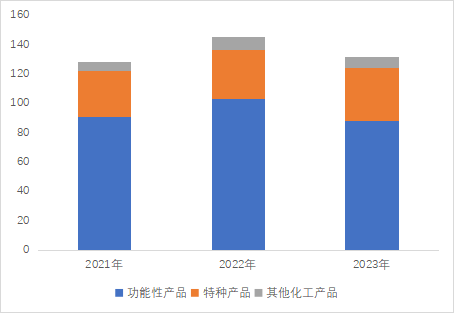

来源:并购优塾、Choice 安迪苏——收入以功能性产品为主,其次是特种产品。功能性产品主要包括蛋氨酸和维生素;特种产品包括1)反刍业务主要为反刍动物专用的过瘤胃包被氨基酸;2)单胃业务包括提升消化性能产品(酶制剂)、提升动物健康水平类产品(益生菌、短中链脂肪酸、植物提取物)、抗氧化剂(有机硒)、适口性产品、霉菌毒素管理产品、饲料保鲜类产品等;3)水产产品添加剂及创新替代蛋白类产品等。 2023年功能性产品收入88.07亿元,占比66.8%。

图:收入结构(单位:亿元)

来源:并购优塾、Choice

(三)

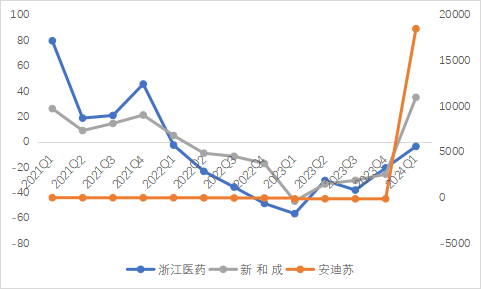

图:归母净利润增速(单位:%,右轴-安迪苏)

来源:并购优塾、Choice 这个行业,从微观增长情况来看: 一、新和成——2024中报业绩预告,其归母净利润为20.76亿元至22.25亿元,同比增长40%-50%。业绩增长不错,主要系营养品业务板块的销售数量和价格实现双增长。

图:近几个季度归母净利润情况

来源:并购优塾、Choice 二、安迪苏——2024中报业绩预告,其归母净利润为5.5亿元至6.5亿元,同比增长1546.71%-1846.11%。上半年实现大幅上升,主要得益于:1)蛋氨酸业务强劲增长,主要归功于液体蛋氨酸持续渗透以及稳定的销售价格;2)特种品业务尤其是单胃动物产品和水产品快速增长,反刍业务由于美国奶业市场牛奶价格的低迷带来需求的减少,在二季度末出现了些许回暖迹象;3)原材料和能源成本下降,对全球供应链、分销渠道和关税的有效管理。

图:近几个季度归母净利润情况

来源:并购优塾、Choice 三、浙江医药——2024Q1实现收入22.49亿元,同比增长12.01%;归母净利润1.09亿元,同比下滑3.44%。一季度归母净利润下滑主要系营业成本增加以及资产减值损失影响所致。

图:近几个季度归母净利润情况

来源:并购优塾、Choice

(四)

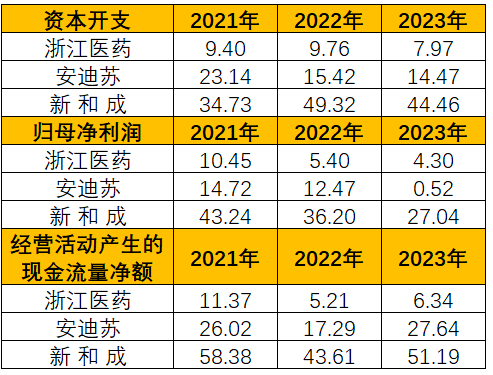

图:CAPEX VS归母净利润VS现金流

来源:并购优塾、Choice

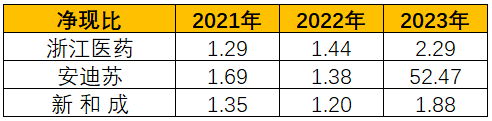

图:净现比

来源:并购优塾、Choice 从现金流来看,安迪苏、新和成现金流压力较小,均能覆盖其资本支出。浙江医药近两年现金流锐减一方面是由于需求不足净利润下滑,存货增加,另一方面2023年处置资产损失影响。 2023年,安迪苏净现比极高是由于净利润基数小所致,当期资产减值损失导致净利润偏低。

(五)

图:ROE-TTM(单位:%)

来源:并购优塾、Choice

图:杜邦分析拆解

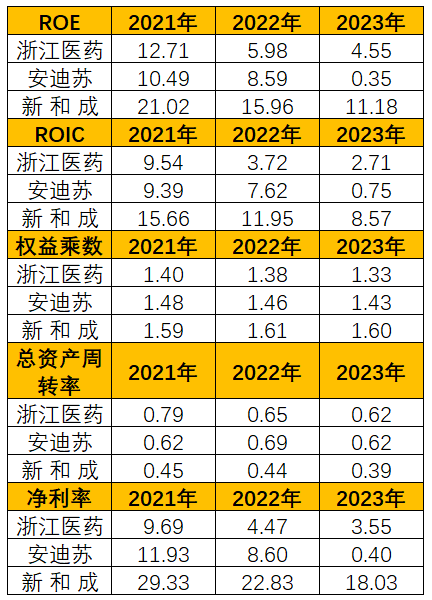

来源:并购优塾、Choice 净资产收益率方面,新和成>浙江医药>安迪苏。新和成收益率较高主要系其净利率较高,产品竞争力强,溢价高,且规模成本控制得当。

图:毛利率(单位:%)

来源:并购优塾、Choice

图:净利率(单位:%)

来源:并购优塾、Choice

图:产业链价值分配

来源:并购优塾、Choice 从产业链价值来看,中游维生素制造行业价值量相对较高,生产复杂,其合成加工技术具有一定壁垒。同时,大规模生产维生素可以降低成本,提高利润率。因此,拥有较大生产规模的企业往往具有更高的议价权和价值含量。 整体来说,属于质地较为优秀的周期型生意。

(六)

图:维生素D价格

来源:Wind、德邦证券

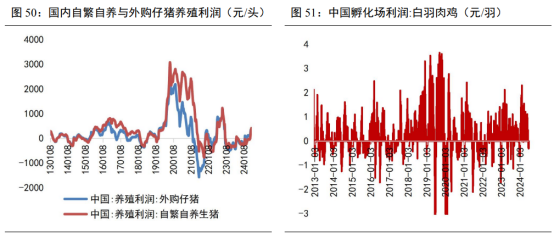

图:仔猪养殖和白羽肉鸡利润

来源:山西证券 景气度方面,我们主要跟踪以下数据: 一、从短期增长来看,主要看下游饲料场景需求和维生素价格波动情况。目前,维生素主要下游应用为饲料。因此,其受猪周期养殖影响大。进入2024年2季度以来国内生猪价格出现明显回升态势,显示生猪养殖已盈利,预计维生素需求有望改善。对短期、长期的行业增长情况,我们来挨个拆解……………………………

此外,这个行业的关键竞争要素,包括以下几点……………………………

本文作者可以追加内容哦 !