机床界的“乔大侠”?立式加工中心规模优势明显,叠加消费电子+新能源车+航空航天+通讯+机器人等多个题材...

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2024.7.24晚间

$乔锋智能(SZ301603)$

今年以来国家持续推进大规模设备更新,并提出到2027年设备投资规模要比23年同比增长超25%。

7 月 19 日召开的国务院常务会议更是进一步提出加力支持大规模设备更新,而这其中工业母机是衡量一国工业发展水平的重要标志显得尤为重要,此次更是将工业母机列为要实现自主可控的重点产业链之一。

从市场前景看预计2024年我国工业母机市场规模将超过5700亿元。且随着“工业母机”更新换代,预计将新增千亿级市场需求。

在此背景下近期处于低位的工业母机个股频频异动,其中行业龙头沈阳机床本周一罕见底部涨停。在此背景下次新板块也迎来了工业母机新成员——乔锋智能,名字与乔峰大侠有所重合,题材上叠加机器人+航空航天等多重题材,毕竟千行百业均需工业母机的参与。近期随着股价不断回落,已开始有机构席位渐渐介入,那么其质地究竟如何?且看海豚今日为您深度剖析。

机床将迎大规模替换高峰!叠加国产化率提升,潜力可期...

机床为工业母机,是生产工业品的的基础设备,由机床主体、传动系统和数控系统三大部分组成,下游应用广泛。机床寿命一般为10年左右,我国上一轮机床需求高点在2011-2014年,产量一度达89万台,叠加疫情导致的更新需求放缓,未来几年有望迎来机床大规模替换高峰。

24年4月工信部印发的《推动工业设备更新实施方案》还提出要重点推动工业母机领域更新服役超10年的机床。

2009年的设备更新行动,使我国成为世界第一大机床生产国和消费国,这次设备更新预计到2027年末,至少累计新增千亿级的市场需求。

另一方面2011年以来我国为机床第一大生产和消费国,但是多以量取胜,产品附加值低。随着制造业转型升级,我国数控机床渗透率正逐年提升已从2002年的10%提升至2021年的40%以上,并明确提到到2025年要提升至64%。

机床按加工方式又分为金属切削机床、金属成形机床、木工机床,其中金属切削机床为规模最大且重要的细分之一,23年金属切削机床产量达61.3万台,生产额达1135亿。且2023 年我国金属切削机床数控化率已达 45.5%,但距离发达国家80%的数控化率水平仍有较大差距。

此外数控系统、主轴、丝杆、线轨等数控机床核心部件目前仍以国际品牌为主,国产化率较低,其中高档数控机床配套的数控系统基本为发那科、西门子、三菱等外资厂商所垄断。根据《中国制造2025》规划到2025 年数控系统标准型、主轴、丝杆、线轨等国内市占率要达80%。

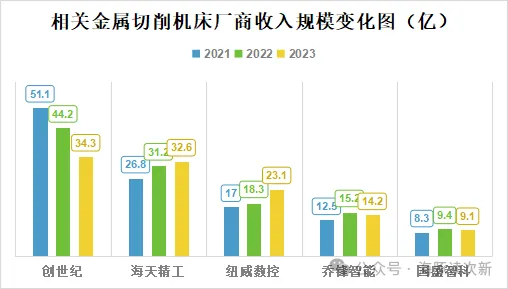

国内第六大金属切削机床厂商,市占率1.3%,自23年四季度已开始恢复性增长

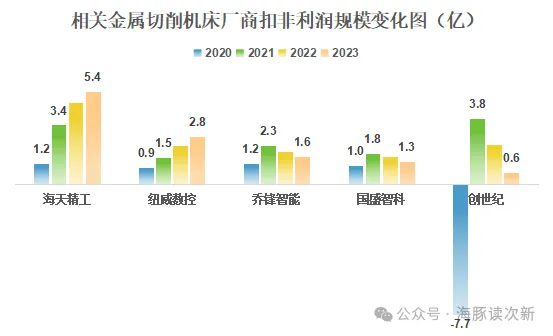

公司为数控机床厂商,在我国金属切削机床领域位居第六,2023年收入规模超14亿,市占率为1.28%,位居第二阵营,不过距离行业前二创世纪、海天精工3%左右的市占率仍有差距。

截至目前公司还实现了主轴、动力刀塔、精密转台、光机等核心部件的自制量产。

从收入变化看公司与其他同业类似受宏观经济影响波动较大——

2020-2021因制造业景气度较高,2021年金属切削机床产量同比大增35%至60万台,在此背景下公司收入同比大增超70%至13亿;

2022年因宏观经济放缓,金属切削机床产量同比下降5%,公司收入增速也有所放缓同比微增18%,而行业龙头创世纪因以消费电子为主当年收入同比大降14%。

2023年因国内市场需求恢复不及预期,金属加工机床行业新增订单和在手订单分别下降 8.0%和 14.3%,从而使得公司收入同比下滑6.1%。

好消息是自2023年9月金属切削机床产量结束了连续17个月的下滑态势保持恢复性增长,23年公司三季度、四季度新增订单分别同比增长18.6%、23.8%。

少数以立式加工中心为主标的!规模化优势明显,且客户分散度高

公司主要产品有立式加工中心、龙门加工中心、卧式加工中心等50多款机型,广泛用于通用设备、消费电子、汽摩配件、模具、工程机械、军 工、能源、医疗器械、航空航天、5G 通讯等,已服务客户超4000家。

小贴士:加工中心分类

加工中心常按主轴在空间所处的状态分为如下三类:

立式加工中心(主轴在空间处于垂直状态):装夹方便,便于操作,但不能加工高的零件,总体结构简单,占地面积小,价格较低,适用于加工小型、精密零件

卧式加工中心(主轴在空间处于水平状态):相比立式加工中心结构复杂,占地面积大,价格较高。加工时不便监视,零件装夹和测量不方便,但加工时排销容易

龙门加工中心:主轴多数为垂直设置,带有ATC系统,并带有可更换的主轴头附件,系统软件功能较多,能一机多用,适合加工大型、重型零件

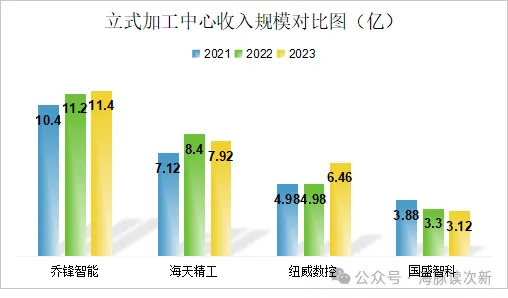

从产品结构上与国盛智科、 纽威数控、海天精工以龙门+卧式加工中心为主不同,公司与行业龙头创世纪类似,均以立式加工中心为主。

乔锋智能立式加工中心收入达八成,远高于海天精工24%、纽威数控29%左右的占比。且乔锋智能主打大型立式加工中心,标准化及规模优势明显,其中钻攻加工中心、通用加工中心23年销量占比分别为55%、45%。

下游客户方面创世纪以3C领域为主,且为立讯精密、富士康、比亚迪电子等大客户为主,而乔锋智能立式加工中心下游客户较为分散,以中小客户为主,因此其议价能力较高,叠加公司以自产为主,因此乔锋智能立式加工中心毛利率超30%,比同业高5个百分点左右。

相比立式加工中心,龙门加工中心和卧式加工中心标准化程度较低,其中龙门加工中心适用于大型精密零件和精密模具的钻、铣、攻、镗、3D 弧面加工;而卧式加工中心则用于小零件和中大型零件的加工,特别是各种异型零件、高精度箱体类零件的加工。但卧式和龙门式单价较高,国产约为160-170万元/台,远高于立式加工中心20-30万元/台的国产均价。

目前公司的龙门加工中心和卧式加工中心收入占比分别为11%、3%左右,相比同业起步较晚,规模还较小,因此毛利率略低于行业平均3-5个百分点左右。

具体来看23年公司龙门加工中心收入规模仅为1.6亿,而行业龙头海天精工收入规模则超17亿。

23年公司卧式加工中心收入规模不到4300多万,远低于海天精工5亿、纽威数控7亿、国盛智科6亿的收入规模。

可比公司:创世纪、海天精工、沈阳机床、纽威数控、国盛智科

海豚结语:

乔锋大哥与其他同业最大的不同在于公司产品结构不同,主打立式加工中心,与创世纪相比客户分散度高,因此利润表现好于创世纪。当然这两年业绩还是受到行业的冲击有所下滑。优势在于面向中小客户,有一定的议价能力,因此毛利率较高近30%与海天精工相当。但是目前公司产品结构相比同业仍较为单一,海外市场拓展方面距离海天精工、纽威数控仍有差距,23年外销占比仅为6%,因此这两年利润规模有所下滑。不过目前出口机床通常以卧式/立式这样的中小机床为主,未来公司出口市场增长空间可期。短期随着行业景气度提升,公司预计24年上半年扣非利润为1-1.1亿,同比增长17.5%-28%。但是目前相比同业公司估值水平仍然偏高,预估仍有向下的调整空间。中长线对该板块可以保持关注,尤其可以多关注海天精工、纽威数控等同业股价企稳节点。

附:可比公司

创世纪:主打3C领域

公司拳头产品为用于3C领域的钻铣加工中心,已累计销量超9万台,基本覆盖3C领域全部核心用户,2022年更是入选制造业单项冠军产品,为3C领域国产数控机床第一梯队企业,未来有望持续受益于钛合金手机中框的应用以及AI手机等渗透率的提升。

公司通用该产品系列有立式加工中心、卧式加工中心、龙门加工中心、数控车床,其中公司在立式加工中心方面为后起之秀,截至目前累计销量已近4万台,位居行业第一,其中“856”系列已累计销量超2万台,广泛用于5G、新能源车、精密零件等。此外为顺应新能源车一体化压铸趋势,公司还推出了轻型龙门加工中心M2030L,可用于新能源汽车电池托盘、盖板等大尺寸铝型材、钢件的加工。

此外公司还可提供“机床云”、高端机床数字化、新能源汽车行业加工解决方案,并正积极培育更为高端的五轴联动加工中心。

海天精工:高端数控机床龙头,主打龙门加工中心

公司定位为高端数控机床厂商,产品技术含量高、附加值高,主要客户有为航空航天、高铁、汽车零部件、模具等领域,且持续实行小型化的市场策略,核心产品为龙门加工中心,收入占比超五成,其次为立式加工中心,收入占比达23%。与此同时公司外销占比近18%。且公司业绩增速迅猛,在同业里较为领先,扣非利润3年翻了4.5倍,到23年已达5.37亿。2023年公司外销收入同比大增超70%至5.94亿,外销占比也从2022年的10.6%大幅提升至2023年的18%。

纽威数控:海外收入占比最高的机床厂商之一

公司专注于数控金属切削机床领域,主要产品有大型加工中心、立式数控机床、卧式数控机床,收入占比分别为41%、30%、28%,广泛应用于汽车、新能源、航空、工程机械、模具、阀门、自动化装备等。且公司产品远销50 多个国家或地区,2023年公司海外收入同比大增113.6%至7亿元,收入占比也从2022年的18%大幅提升至2023年的30.4%,成为海外收入占比较高的数控机床厂商之一。

如果感觉海豚写得还有点用,欢迎老铁们,多多点赞支持哦

本文作者可以追加内容哦 !