近期,苏商银行(原苏宁银行)和梅州客商银行都官宣了一部分2024年上半年的业绩。

就2023年末的资产规模而言,苏商银行排民营银行第3,梅州客商银行排在民营银行第14。

两家银行的贷款业务「一只互金鹅」都曾解析过。(感兴趣的可以再戳下方超链接阅读)

中小民营银行缩影:助贷占全部贷款的68%

苏宁银行:普惠小微贷款余额一年减少33亿

这两家银行业务各具特色,其实也代表了大部分的民营银行。

一家拥有十分丰富的消费金融、小微金融系列产品;一家自营贷款较少,依赖互联网助贷较多。

从这两家民营银行上半年的业绩,在一定程度上能看出民营银行在上半年的发展情况。

资产新增乏力

先来看苏商银行:

2024年6月末总资产1211.47亿元,其2023年末的资产规模是1163.56亿元,也就是半年时间增长了47.91亿元,增幅4.12%。

再看存贷规模:

2024年6月末,贷款余额680.38亿元;存款余额925.98亿元。

营收和净利润暂未具体透露,但披露了营业收入和税前利润增幅均在15%以上;以及,6月末苏商银行客户数达到7050万户。

整体来看,今年上半年苏商银行资产新增较少,或许是季节性因素,亦或者大环境因素。

毕竟苏商银行曾在2022年上半年,半年时间增长了372.95亿的资产规模。

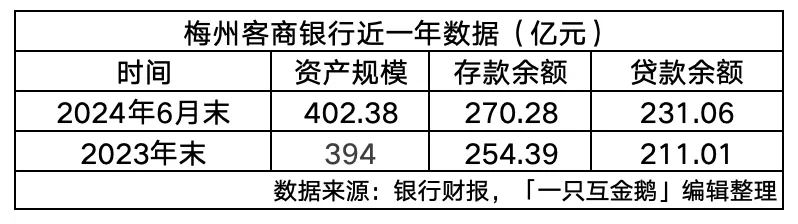

再看梅州客商银行,数据更不乐观。

截至6月末,梅州客商银行资产总额402.38亿元,也就是说,整个上半年,这家银行资产规模仅增长了8.38亿元!(2023年末资产规模394亿元)

各项存款余额270.28亿元,各项贷款余额231.06亿元,存款余额和贷款余额分别较2023年末增长6.25%、9.5%。

在资产匮乏的时代,民营银行与助贷平台合作,资金成本不占优势,自身风控实力也较弱。想要有大规模的资产新增极为困难。

上半年,梅州客商银行实现经营利润(拨备前利润)3.68亿元,不良贷款率0.94%,拨备覆盖率380%。

整体来看,两家银行上半年的数据都表现平淡,总资产新增乏力,预计其他的民营银行,也大抵如此了。

不知道会不会有民营银行的资产规模出现减少的情况?

下半年的展望

其实从一季度互金/消金/银行的业绩就能预测出,今年各家的贷款余额很难会有大幅度增长。

据了解,近期已经有互联网贷款平台在总结了上半年业绩后,调低了全年的放款目标。

最近两年,社会融资需求不足,资金资产匹配不到位,“资产荒”已经是整个金融行业一提起就要“精神分裂”的话题。

一部分机构已经没有太大的新增目标,只求稳即可。

上述两家银行的公开宣传中透露了下半年的展望。

苏商银行表示下半年,要下沉到基础市场,服务好基础用户,建设普惠业务一体化系统。

苏商银行还提到一个很重要的点——细化行业研究,重点支持先进制造业和科技型企业,加快推进微商贷、产链贷、升级贷、市民贷四个“百亿计划”……

可以理解为:这几个产品都计划要做到百亿余额吗?

因为去年苏商银行的普惠小微贷款余额相较于2022年是减少了14.6%。上面提到的微商贷、产链贷均属于小微企业贷款类型。

所以,大概率目前这两个业务还没到百亿余额?因此需要推进?

再看客商银行,比较具体的业务展望没有公开提及,该银行行长洪奉骏提到:下半年将继续深化金融服务创新,加强科技赋能新质生产力;加强风险管理,确保资产质量稳定;推进数字化转型,提升运营效率……做好资产负债管理,确保全行经营稳健运行。

数字化转型,仍然是中小银行常提的“口号”。

本文作者可以追加内容哦 !