书接上文 亿联网络过去的增长是否有造假(一)?

前面三篇文章,分别是搞清楚生意,以及两个问题

第一个问题是高速增长来自于哪里?

第二个问题是高毛利和高净利润率是否合理?

前面的两个问题,到现在从生意角度看,在逻辑上是没有看到明显问题的。但是他的很多特征让关注的同学持续的表达质疑,包括持续的高增长,高毛利高净利率,经销商销售渠道,而且经销商里面还有注册资本(1w刀)非常小的经销商做亿级别的生意,经常搞转股这种左手倒右手的事,还频繁更换财务总监等等。

一家公司的生意好到质疑年年有,业绩年年高,财务角度看,这家公司的报表跟业务一样简单和干净。

资产扫雷

常年都是相对干净的资产负债表,以23年为例:

1. 钱(58亿)+存货(7亿)+应收款(9亿),就是他的主要流动资产,

2. 固定资产+在建工程(11亿),无形资产(2.7亿),就是他的非流动资产,

资产非常干净,而且核心是钱这个是最大的资产占比。公司在问询函里面披露了公司的最大头资产相关理财产品的具体构成(如果公司出具的银行凭证为真,那么公司账面就是有这么多钱),审计角度资产里面货币资金和定期理财产品应该是归类到简单类资产。

从资产角度挑不出毛病。虚增收入,虚增利润,最后会需要有资产进行承接,或者额外的计提洗大澡。到今天亿联都没有出现。资产和利润造假容易,但是现金造假就不容易,继续看看现金流角度。

现金流扫雷

我们看下他最近5年的现金流情况:

5年累计利润:83.18亿,5年营现金流累计 72.52亿,差额 10.66 亿,也就是最近5年,利润里面只有10.66亿没有收到现金,这没有收到现金通常会进入应收款或者存货里面,可以看到这5年应收款和存货累计占用了10.44亿的现金。到这,个人认为所有在逻辑上是闭环的,看不到造假的现金流可能性,差额2000万。

那么这赚的83亿现金都变成了什么呢?我们看下最近几年的现金大头流向:

最近5年累计派发现金红利:47.81亿,最近5年现金类资产增加:24.51亿,

这部分总增加现金需求:72.32亿,与5年累计经营现金流累计流入72.52亿,差额2000万。

也就是公司最近5年,赚的钱除掉存下来的部分,全部分掉了,真金白银分钱,现金流上看不粗毛病。

极端的洗白白工作

有部分讨论到洗白白的事情,我们从另外一个角度来毛估估,如果公司今天管理层当做一个整体,假设造假,那么要完整的完成这个造假,需要多少钱,我们可以极端的看,那么看两个角度,从外部拿进去多少钱,掏出来多少钱。

1. 上市融资 15亿,2. 出让股份 4.51%, 大体 22亿,没有外债,这两笔应该就是除业务外拿到的大额现金。。总计 35亿,当然出让股份的22亿,到手如果完整缴纳个人所得税,估计还得扣掉一个大块,预计15亿,那么两部分可能总计30亿。

那么这些年往外真金白银要掏的钱,核心是分红的48亿,以及增加的存在银行的25亿,这两部分是极难躲开的,我们不考虑卖的4.51%部分股份,假定管理层依然是整体拥有 75%的股份,也就是分红里面25%的部分是需要完整的掏的,管理层的部分只需要交税的,那么公众股东需要 11.95亿,大股东纳税11.47亿,那么总计23.5亿。加上银行新增的 25亿,显然这是一个不可能的任务。

如果是洗白白的工作,那么这个费用率也是不可能承受的83 亿,需要扣掉 48.5亿。

总结

从生意角度,资产角度,现金流角度,洗白白角度都看不出问题,或者可能性。当然这是个人观点。

结合这前面的介绍,个人的观点,这是一家过往表现优秀,业务扎实的公司,在一个细分赛道上稳扎稳打,充分利用中国累计起来的优势,产品为王, 效率打底, 渠道起飞,走出去的一家优秀企业。

风险与估值

对于今天亿联的生意来说,个人倾向于SIP会是短期内他的基本盘,后续的更大的增长来自于另外两条线,会议产品和云办公产品。而SIP后续中期会继续承压,一个是市场规模增长放缓,也可能见顶,维持公司披露的一个5到10年更新周期的市场,后续这块在场景下也会逐步被其他效率更高的产品压缩。从个人来看的有效风险主要是:

1. SIP 市场增长放缓,有可能进入存量博弈阶段,也可能面临国内其他厂商出海的竞争

2. 当前享受的政策,后续在税收优惠有可能缩小,当地的税收压力增大,很有可能从当下的9%,回归到15%

3. 当下的成本优势参考前面系列三文章的毛估,40左右的成本,咱们24左右, 成本优势在 66% 左右,如果后续像美国的老特上台,中国所有产品关税拉到 60%,那么这块的成本优势从毛估角度可能就不明显了

4. 后续的新线条会议线条和云办公线条,空间大,但是也面临更大的竞争压力,这类产品线里面,强势方可能是生态里面平台企业,类似微软Teams, Zoom, 国内的 钉钉 和企微 这样的企业,他们主导规则,长期看平台企业会占据生态链里面的大头超额利润

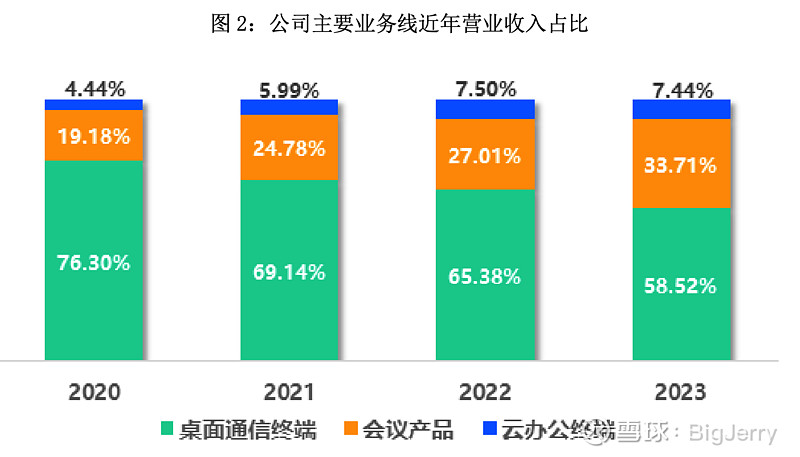

当然公司的业务线这些年也在逐渐的改善,如前面的表述SIP承压的同时,从未来的增长来看,另外两条线的空间可能更大,竞争也更大,但依然保持了超高的毛利率,只比SIP系统低几个点,如最近几年的营收占比变化:

亿联在业务增长的同时,也迎来了应收款和库存周转的缓慢上升:

SIP的承压如23年管理层的表述一样估计后续一段时间还会继续加大:

“报告期内,桌面通信终端相对下滑较多,主要系去库存周期叠加 部分行业需求受混合办公趋势影响有所转移所”

另外一个,今天大环境下的产业升级,自动化制造到后续的智能化制造,完全的无人工厂,在趋势上会降低制造环节的竞争优势,很多优势会迁移到智能项上,后续掌握资源,掌握入口,掌握智能的,是关键优势,当然这个不是亿联单独遇到的,也不是短期风险。

好本系列到此结束,好奇心驱使着来了解这家极具争议的企业,对未来会议产品和其他产品线没有把握,暂时不持有,不在本人的买入选项范围内,估值交给看官了。

求同存异,纯属个人观点,欢迎建设性讨论,不作为投资建议!!

$亿联网络(SZ300628)$#炒股日记##创作者激励计划#

本文作者可以追加内容哦 !